美國11月非農強勁,美聯儲官員稱勞動力供應或長期短缺,終點利率可能升至更高水平

每經記者 張凌霄 每經編輯 高涵

當地時間12月2日,美股三大股指開盤齊跌,盤初納指一度跌超1.6%,標普500指數跌超1.2%, 道瓊斯指數跌約1%,此後在午盤時有所回升。截至收盤,道指漲約0.1%,報34429.88點,納指跌0.18%,報11461.5點,標普跌0.12%,報4071.70點。

圖片來源:富途牛牛截圖

同一天,里士滿聯儲主席巴爾金在演講稿中表示,美國經濟可能會進入一個勞動力供應長期受限的階段,可能會給通脹持續帶來上行的壓力。

巴爾金稱,勞動力供應看起來仍將受到限制,美聯儲要使勞動力市場恢復平衡並不容易。需要指出的是,這份演講稿的發佈時間要早於美國11月的非農報告,而非農數據也恰好佐證了巴爾金的預測。

美國勞工統計局公佈的數據顯示,美國11月非農就業人口新增26.3萬人,遠高於預期的20萬人,前值爲26.1萬人。11月失業率爲3.7%,與上月持平,接近50年來的低點。過去幾個月失業率持續波動,10月份意外上升至3.7%。

“勞動力供應仍然很低,對勞動力的需求仍然很高,”State Street Global Advisors首席投資策略師Michael Arone向CNBC表示,“(今天的非農數據)意味着工資通脹仍將保持粘性,這對未來的股市來說是一個問題,因爲它可能會讓美聯儲保持鷹派而不是鴿派。”

巴爾金在接受媒體採訪時表示,他支持放緩加息步伐,但利率峯值可能需要在更高水平上維持更長時間,以抑制通脹。

非農就業數據公佈後,有“美聯儲喉舌”之稱的記者Nick Timiraos撰文指出,11月就業報告強勁,美聯儲有望在兩週後的會議上縮減加息幅度至50個基點,而官員們也表示他們可能在明年春天之前持續加息,將利率上調到至少5%左右。

從數據來看,此前美聯儲的強硬加息政策或已初見成效。美國商務部1日公佈的數據顯示,10月個人消費支出(PCE)價格指數環比增長0.3%,環比漲幅連續三個月維持在這一水平,顯示美國超過一年的物價漲勢或正在企穩。但值得注意的是,目前美國的通脹水平仍遠高於美聯儲設定的2%的長期通脹目標。

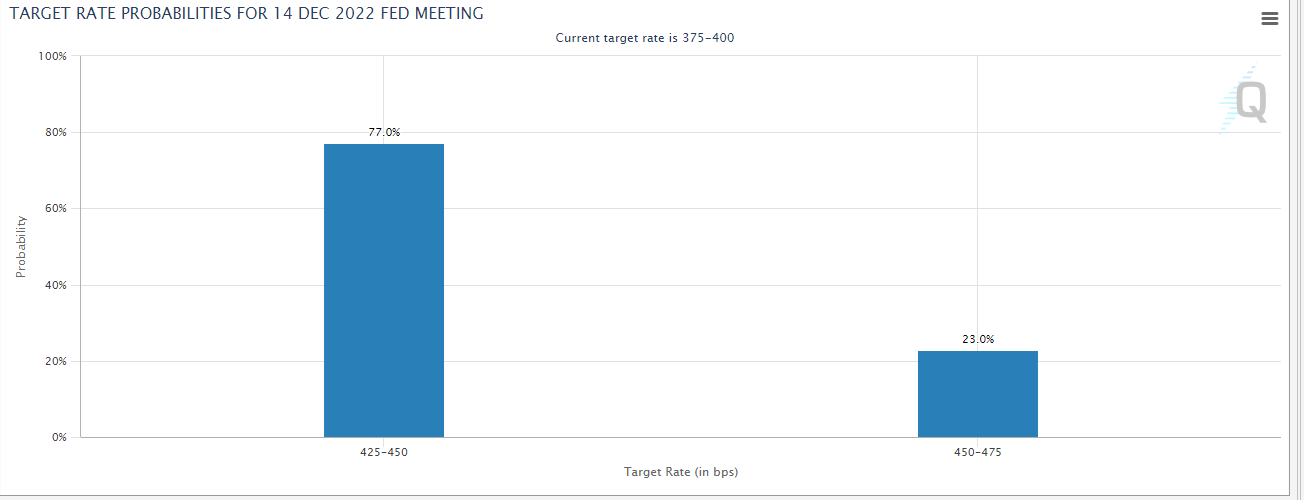

美聯儲將於12月13日至14日召開今年最後一次貨幣政策會議。據芝商所利率觀察工具美聯儲觀察(Fed Watch),截至發稿時,市場預計美聯儲11月加息50基點的可能性爲77%,加息75個基點的概率爲23%。

圖片來源:芝商所

封面圖片來源:每日經濟新聞 文多 攝(資料圖)

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前核實。據此操作,風險自擔。