第三方基金銷售機構遭監管嚴打!久富財富被吊銷公募基金銷售牌照,此前屢遭處罰

來源:華夏時報

華夏時報(www.chinatimes.net.cn)記者 耿倩 胡金華 上海報道

又一家獨立基金銷售機構被吊銷牌照。

12月1日,上海證監局發佈公告稱,決定註銷上海久富財富基金銷售有限公司(下稱“久富財富”)公募證券投資基金銷售業務許可證。值得注意的是,早在之前,久富財富就已經多次收到監管下發的處罰通知書,還曾因爲涉嫌違反《中華人民共和國證券投資基金法》等法律法規有關規定,被上海局進行立案調查。

《華夏時報》記者發現,除了久富財富之外,還有泰誠財富基金銷售(大連)有限公司(下稱“泰誠財富”)被吊銷公募基金銷售牌照。

星圖金融研究院研究員雒佑對《華夏時報》記者表示,近幾年,多家第三方銷售機構因違規受到監管機構處罰。根本上來看還是由於我國基金行業發展時間比較短,在這20多年時間中,行業比較重磅的法律法規僅有10部左右,部分還是與其他金融業共用,針對第三方代銷機構的更是寥寥無幾。

不止一次受到行政處罰

12月1日,上海證監局發佈《關於註銷上海久富財富基金銷售有限公司公募證券投資基金銷售業務許可證的公告》。公告顯示,按照《公開募集證券投資基金銷售機構監督管理辦法》有關規定,證監會決定註銷上海久富財富基金銷售有限公司(下稱“久富財富”)公募證券投資基金銷售業務許可證。

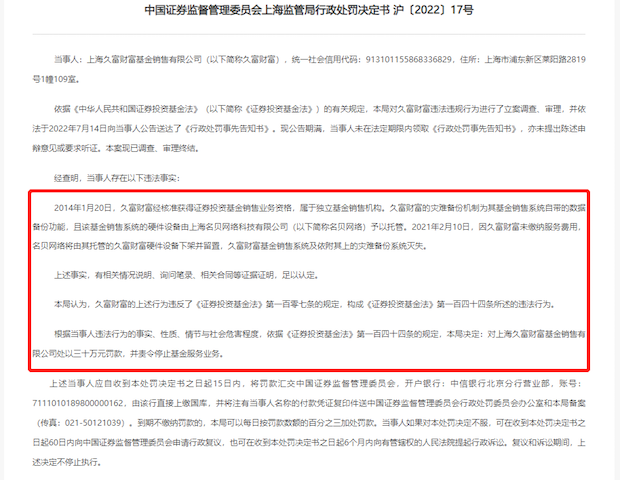

公開資料顯示,2014年1月20日,久富財富經覈准獲得證券投資基金銷售業務資格,屬於獨立基金銷售機構。根據上海證監會官網,截至2022年10月末,上海資本市場各類市場主體共計 2593家。其中,證券基金期貨法人經營機構246家,包括獨立基金銷售機構29家。

《華夏時報》記者發現,在此之前,久富財富已經多次被證監會處罰,甚至因違反了《證券投資基金法》相關規定,構成違法行爲而被調查。

2020年12月1日,上海證監局發佈《暫停辦理基金銷售業務事先告知書送達公告(上海久富財富基金銷售有限公司)》。公告中表示,久富財富因財務狀況持續惡化,營業場所無人辦公,公司持續經營能力存在重大不確定性,已無法滿足開展基金銷售業務應當具備的條件。上述問題違反了《證券投資基金銷售管理辦法》(證監會令第91號)的相關規定。根據《證券投資基金銷售管理辦法》第八十七條的規定,上海證監局擬作出暫停辦理基金銷售相關業務12個月的行政監督管理措施決定。

2021年3月23日,中國證券監督管理委員會上海監管局正式對久富財富下達《行政監管措施決定書》送達公告,並決定對公司採取暫停辦理基金銷售相關業務12個月的行政監督管理措施。

隨後在2021年10月12日,中國證券監督管理委員會上海監管局再次向久富財富發送立案告知書送達公告。公告稱,因涉嫌違反《中華人民共和國證券投資基金法》等法律法規有關規定,上海局決定對公司進行立案調查。

2022年8月30日,中國證券監督管理委員會上海監管局向久富財富發送行政處罰決定書,提到了久富財富存在違法事實。根據公告,久富財富的災難備份機制爲其基金銷售系統自帶的數據備份功能,且該基金銷售系統的硬件設備由上海名貝網絡科技有限公司(下稱“名貝網絡”)予以託管。2021年2月10日,因久富財富未繳納服務費用,名貝網絡將由其託管的久富財富硬件設備下架並留置,久富財富基金銷售系統及依附其上的災難備份系統滅失。久富財富的上述行爲違反了《證券投資基金法》的規定,構成《證券投資基金法》第一百四十四條所述的違法行爲,被上海監管局處以三十萬元罰款,並責令停止基金服務業務。

圖片來源:中國證券監督管理委員會上海監管局

多次受罰,還經常失聯,成爲久富財富被吊銷公募基金銷售牌照的主要原因。業內人士表示,一般來說,被註銷公募基金銷售牌照後,就會有公募基金宣佈終止合作。

第三方代銷機構亂象亟需整治

不僅僅是久富財富,今年以來,還有獨立基金銷售機構也被吊銷了牌照。2月18日,中國證監會大連監管局發佈公告稱,按照《公開募集證券投資基金銷售機構監督管理辦法》有關規定,大連監管局決定註銷泰誠財富公募證券投資基金銷售業務許可證。

基金市場的大規模擴張給第三方代銷機構提供了“有洞可鑽”的機會。“隨着我國公募基金髮展迅猛,市場規模一度突破26萬億,傳統基金銷售渠道無法滿足市場需求,衍生了相當多的第三方基金代銷機構。據統計,目前第三方銷售機構已超過200家,遠遠超過公募基金管理人的數量。”雒佑表示,行業瘋長之下疊加監管缺位,違法違規現象就也就更加嚴重。有的第三方代銷機構爲了追求更高的收益,選擇走上違法違規的路徑,如爲提升保有量而隨意推薦產品,忽視風險推薦高管理費用的產品,未按規定維持必要的流動性且挪用資金投資高風險產品等。

要想規範第三方獨立銷售機構,就要提高准入門檻。雒佑分析,“根據今年三季度基金代銷百強榜,排名第88的泛華普益基金非貨公募保有量爲59億元,股票+混合公募基金保有量爲36億元,可以說非常低了,可想而知其他未上榜的近百家第三方代銷機構公募保有量要更小,流動性風險也更大。”

除此以外,還要將基金銷售全流程納入監管。如什麼條件能持牌、持牌有效期不能過長、續展要求要嚴格、建立公共監管賬戶等。

事實上,在基金公司代銷機構中,銀行、券商佔據絕大多數份額,第三方代銷機構僅佔據較小份額。談及第三方代銷機構出現的原因,雒佑認爲有多重因素。

首先,第三方代銷機構可以利用數字化工具觸達那些沒有被銀行、證券公司等服務到的但也具備理財需求的中低淨值人羣,拓展了公募基金的觸角,有助於基金公司做大基金市場。雒佑表示,和市場上的大型代銷機構如銀行、證券公司相比,市場上的第三方代銷公司明顯實力比較弱,在客羣服務上也有所區分。根據貝恩發佈的《2021中國私人財富報告》,大型銀行依然是高淨值人羣(資產淨值在1000萬人民幣資產以上的個人)在配置資產時的首選渠道,佔比超過60%。同樣地,在購買基金的時候也是如此,支付寶的人均AMU也僅有數千元,可見傳統基金購買渠道和第三方基金代銷渠道所面對的客戶是不同的。公募基金不可能只將生意侷限在高淨值人羣中,龐大的下沉市場纔是最重要的。

其次,相較於公募基金,第三方基金代銷機構在基金費率、投顧業務、用戶陪伴等方面做的都更好。雒佑稱,以螞蟻財富爲例,螞蟻財富基金申購費率一般只有市場的1/10,這極大的降低了普通且資金較少投資者的購買成本。在投顧方面,“幫你投”“四筆錢”“一起投”等知名策略都是優秀的第三方代銷機構推出的,這能夠增強投資者在持基方面的體驗,也能加大用戶粘性。

除了利用互聯網工具,第三方代銷機構在數字化轉型上也比公募基金走得更快。“以支付寶財富號爲例,它通過利用大數據來實現勾勒用戶畫像、構建用戶資產負債表、匹配風險產品、關聯並推薦熱度產品、利用AI賦能等功能。據統計,這種方法能使基金機構運營效果提升80%,同時綜合服務成本下降50%。”雒佑分析道。

此外,在投資者教育上,第三方代銷機構貢獻頗多。 “不管是產品介紹、產品篩選、投資理念還是風險提示,這種全流程化的投資知識第三方代銷機構均有涉及。既改善了整個市場的投資風氣,也爲普惠金融的發展提供了快車道。”雒佑進一步表示。

“未來,隨着公募基金進入買方投顧時代,公募基金們在實力、支持力度、資金、渠道、品牌等方面都將要遠遠強於第三方代銷機構。隨着監管力度的加大,第三方基金代銷行業可能只會剩下頭部幾家機構。”雒佑預測,第三方基金銷售機構可能會由臺前轉向幕後,繼續深耕投教、用戶陪伴等已經有深厚經驗的領域。也可能同公募基金或銀行、證券公司等保持合作,逐步向高淨值人羣拓展服務,提升自身的競爭力。對於特別小的平臺而言,掙扎不如放棄,避免被監管“掃地出門”的窘境。

責任編輯:徐芸茜 主編:公培佳