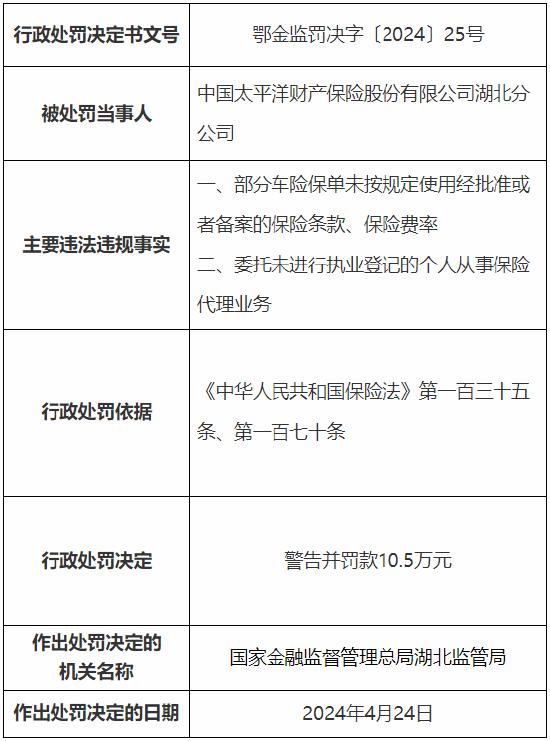

“北京普惠健康保”上線一月參保人數超200萬 “家庭參保”成主流

南方財經全媒體記者 鄭嘉意 北京報道

國務院要求加快發展商業健康保險,助力深化醫療保障制度改革。提出要支持開發更多針對大病的保險產品,做好與基本醫保等的銜接補充,提高城鄉居民大病保險保障能力。

2023年度“北京普惠健康保”廣受關注,參保量持續增長。截至12月5日,上線一月有餘的“北京普惠健康保”參保人數已突破200萬。

值得一提的是,目前,北京醫保已開通家庭共濟,可使用醫保個賬餘額爲參加本市基本醫療保險的配偶、父母及子女投保,一人可爲全家參保“北京普惠健康保”。此外,“北京普惠健康保”在降低自費責任免賠額的同時將特藥責任免賠額至1萬元。

“北京普惠健康保”項目組的數據顯示,從形式上看,“家庭參保”已經成爲主流,有51.07%的投保人選擇爲家人投保,醫保個賬佔比14.46%,其他支付方式佔比85.54%。

覆蓋全年齡段 “家庭參保”成主流

2023年度“北京普惠健康保”參保人羣範圍:一是與本市基本醫保緊密銜接的參保人羣:本市基本醫療保險在保狀態的參保人員(城鎮職工基本醫保、城鄉居民基本醫保);二是今年擴展的參保人羣:北京市醫療保障局等相關政府部門管理的特定人羣、擁有北京戶籍或持有北京市居住證且已參加異地基本醫保的北京市新市民。

爲進一步健全完善本市城鎮職工基本醫療保險門診共濟保障制度,提升醫療保險基金使用效率,減輕參保人員醫藥費負擔,北京醫保已於12月1日開通個人賬戶家庭共濟。

此後,備案成功的家庭成員可共濟使用職工醫保個人賬戶資金,資金可用於參加本市城鄉居民基本醫療保險和長期護理保險繳費、購買本市補充醫療保險“北京普惠健康保”,在選擇醫保個人賬戶支付時,可以使用爲可以享受北京市基本醫保待遇的配偶、父母及子女繳費。

自北京醫保開通醫保個賬家庭共濟後,“家庭參保”已成爲多數投保人的選擇。從形式上看,“家庭參保”已經成爲主流,有51.07%的投保人選擇爲家人投保,醫保個賬佔比14.46%,其他支付方式佔比85.54%。

醫保類別方面,職工醫保佔比61.42%,居民醫保佔比15.57%;性別佔比方面,男性參保人佔比47.26%,女性參保人則佔到52.74%。

年齡方面,參保人最大年齡跨度超110歲。其中,未滿週歲嬰兒有2958人,年齡最小的參保人僅出生5天,最大的參保人已達112歲高齡,80歲以上老人有56580位,100歲以上老人有49位。

從參保人健康狀況看,特定既往症人羣佔比11.37%,非特定既往症人羣佔比88.63%,健康人羣風險防範意識強。

擴大參保人羣覆蓋面、降低免賠額度

自2015年深圳市首次推出“重特大疾病補充醫療保險”以來,“惠民保”產品以“低保費、低門檻、高保障”爲亮點,迅速發展起來。

2022年四季度,北京、廣東、廣西、浙江、山東等多地2023年“惠民保”正陸續上線。近年來,各地“惠民保”持續升級調整,參保條件進一步放寬,覆蓋新市民羣體、兼顧全年齡保障、降低免賠額度、實現特藥擴容等。

截至2021年10月,全國共上線136款“惠民保”產品(不同年份和不同級別的版本視爲不同款產品),包括114個城市級項目、16個省級項目和6個全國性項目,全國總參保人數爲7000萬人,累計保費規模爲120億元。其中,共有107款產品提供特定藥品保障,目錄所涵蓋的藥品數量合計達到 2330種(含重複)。

推出之初,“惠民保”產品普遍存在免賠額度高、責任範圍窄、參保人數不足等問題。

如“惠民保”免賠額多設定在2萬元,部分產品只針對醫保目錄內二級以上公立醫院的住院醫療費用和醫院或指定購藥店的特定藥進行報銷;對承保公司而言,大多數“惠民保”的參保率都在當地人口的10%以下,保險公司較難積聚大規模的保險資金池,不易藉助傳統“大數法則”平衡風險。

針對上述問題,各地“惠民保”在迭代中不斷升級。如2023“北京普惠健康保”降低自費責任免賠額,特定既往症人羣由4萬元降至2萬元,健康人羣由2萬元降至1.5萬元;降低特藥責任免賠額,原方案特藥免賠額健康人羣2萬元,特定既往症人羣4萬元,現健康人羣和特定既往症人羣的特藥免賠額統一降至1萬元等。

由湖南大學保險精算與風險管理研究所編制的《“惠民保”產品研究藍皮書(2022)》顯示,

如何確定醫保外的保障邊界是當前保險公司需要重要考慮的內容之一。一方面,如果盲目增加醫保外的醫療服務項目,可能會加劇惠民保產品的理賠風險,同時還可能出現過度就醫等浪費醫療資源的現象。另一方面,對醫保外醫療費用報銷的保障需求,會是惠民保客戶最主要的需求之一,也是政府參與的主要動力之一。因此,保險公司應合理制定醫保外的責任及報銷比例,在堅守風險底線的同時,充分體現對醫保的補充作用。

除了提高目錄外報銷比例外,《藍皮書》提出,也可以對醫保外保障的醫療服務項目制定合理的商保目錄並對其進行積極管理,適當納入創新藥物、療法。在特藥報銷方面,將創新藥品納入特藥清單,並根據各地區當地疾病特點定向制定特藥清單。

此外,還可以進一步豐富增值服務,考慮“保險+服務”的形式,將健康管理服務供給到不同羣體,從價格優勢向價值優勢轉型。

北京工商大學中國保險研究院副祕書長宋佔軍表示,“惠民保”產品的關鍵在於保險公司的綜合服務能力是否能夠跟得上“惠民保”市場不斷攀升的覆蓋羣體需求。“‘惠民保’作爲普惠型保險,最能被惠及的是之前買不起和買不了保險的人。現在‘惠民保’設置集中參保期,利用各種方法動員羣衆參保。在大規模參保實現較大比例參保人羣的情況下,逆向選擇問題不會特別嚴重。”