“辣條一哥”衛龍預計12月15日上市,上半年虧損2.61億元引關注

“辣條第一股”來了!12月6日,記者瞭解到,衛龍已發佈全球發售公告,並將於2022年12月15日在港交所主板上市。摩根士丹利、中金公司和瑞銀集團爲其聯席保薦人。

面對衛龍估值出現縮水、淨利增速明顯放緩、過度依賴線下渠道等問題,有分析稱,休閒食品賽道同樣受到疫情及成本壓力的短期影響。衛龍估值仍高於港股食品飲料行業整體估值水平,建議投資者謹慎申購。

估值大幅縮水,上市“一波三折”

根據衛龍最新發布的公告,公司擬全球發售9639.7萬股股份,於12月5日至8日招股,發售價將爲每股10.4-11.4港元,預計12月15日掛牌上市。若按發售價中位數計算,衛龍市值約爲240億港元,摺合人民幣約220億元。

記者注意到,衛龍曾在2021年5月完成了Pre-IPO輪融資,該輪融資由CPE源峯、高瓴資本聯合領投,紅杉中國、雲鋒基金、騰訊等知名機構跟投,這輪融資後,衛龍的估值達到93.69億美元,約合人民幣600億元。這意味着,衛龍當前市值較此前估值已大幅縮水。

根據最新招股書,衛龍此次共引入三名基石投資者,包括Media Global、陽光人壽保險、Prospect Bridge。其中,Media Global此次將認購3100萬美元(摺合約2.42億港元)股份;陽光人壽保險、Prospect Bridge分別認購3000萬美元(摺合約2.34億港元)和1.03億港元。按發售價10.9港元計算,上述三名基石投資者認購份額佔衛龍全球發售股份的54.82%。

衛龍是中國最大的辣味休閒食品企業,主營辣味休閒食品,產品主要包括調味面製品、蔬菜製品、豆製品及其他三類。創始人劉衛平兄弟2001年在河南漯河開始辣條生產,2004年9月成立漯河市平平食品有限責任公司。

衛龍上市之路“一波三折”。早在2021年5月、11月,衛龍就曾兩次遞表港交所,最終均爲“失效”狀態。此後,衛龍再次發起第三次IPO衝擊,2022年6月27日,港交所披露衛龍已經通過上市聆訊,由摩根士丹利、中金公司和瑞銀集團作爲聯席保薦人。

上半年虧損達2.61億元,過度依賴線下渠道

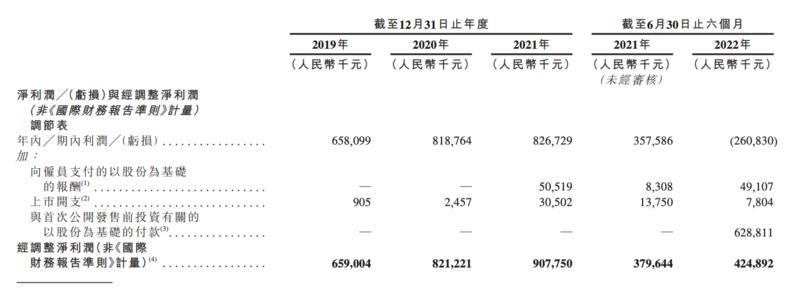

上市之際,衛龍的業績持續性問題是市場最爲關注的焦點之一,特別是淨利潤在2022年出現了大幅下滑。根據衛龍披露的招股書,2019年至2021年以及2022年上半年,衛龍分別實現收入33.85億元、41.2億元、48億元和22.61億元;2019年至2021年實現年內利潤約6.58億元、8.19億元、8.27億元。

值得注意的是,2022年上半年,衛龍虧損額度約爲2.61億元。對於虧損原因,衛龍解釋稱,主要是由於與首次公開發售前投資有關的以股份爲基礎的付款,部分被公司的毛利於同期由人民幣849.7百萬元增至人民幣861.5百萬元所抵銷。今年上半年,衛龍的淨利率下降至11.5%。

以衛龍主營業務之一的調味面製品爲例,今年上半年,該業務所得收入13.4億元,同比下滑4.3%。對此衛龍表示,主要由於COVID-19疫情復發對公司的生產及交付產生影響;同時,公司因在2022年上半年對主要產品類別採用新包裝、生產工藝、配方或規格進行最新產品升級而作出價格調整,致使客戶需要一定時間適應該價格調整,所以銷量受到了暫時性的影響。

與此同時,儘管近年來衛龍加強了對各大電商的佈局,但目前公司仍較多依賴線下渠道,來自線上的收入佔比仍在10%左右。招股書顯示,2019年、2020年、2021年以及2022年上半年,在線渠道產生的收入分別爲人民幣2.5億元、人民幣3.8億元、人民幣5.5億元、人民幣2.7億元及人民幣2.4億元,分別約佔公司總收入的7.4%、9.3%、11.5%、11.7%及10.6%。

對此,有機構分析稱,衛龍在細分市場優勢明顯,過去幾年,儘管收入增長高於行業,但淨利增速明顯放緩。此外,公司主打產品門檻較低,缺乏實質性的壁壘,公司的競爭優勢正受到考驗。

某機構發佈的“IPO申購指南”也提示道,休閒食品賽道同樣受到疫情及成本壓力的短期影響。衛龍招股價中位數對應2022年約27倍PE,估值高於港股食品飲料行業整體估值水平,因此建議投資者謹慎申購。

文/廣州日報·新花城記者趙方圓