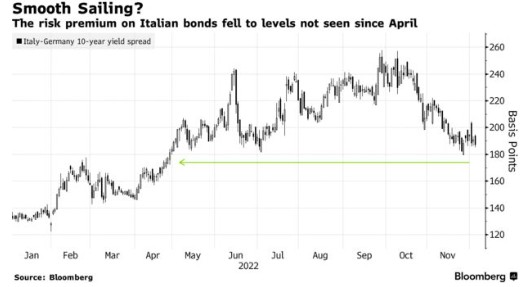

德意10年期國債利差收窄 歐央行下週或將透露縮表細節

德意10年期國債利差於近期收窄。對於考慮如何減少5萬億歐元(5.3萬億美元)債券持有量的歐洲央行官員來說,偏良性的金融市場變化既是福也是禍。市場對德意10年期國債利差近期收窄的平靜情緒可能使得歐洲央行決定在下週宣佈量化緊縮政策(QT)。但無論公佈具體的政策如何,政策制定者都必須考慮到新一輪市場或將波動的風險。

“這是一個棘手的情況,”Union Investment的高級衍生品專家Ute Rosen說。“由於利差收窄了很多,歐洲央行可能認爲目前已是可以冒險推出更多量化緊縮政策(QT)的時間節點,但在我們看來市場存在的風險太多了。”

歐洲央行計劃將在北京時間下週四公佈QT實行的具體細節,同時考慮將貨幣利率提高至少50個基點。當前金融市場存在的風險將成爲歐洲央行行長拉加德(Christine Lagarde)及其同事需要面對的挑戰。

隨着美聯儲暗示將放緩加息步伐,市場預期全球貨幣緊縮週期也將會放緩。歐元區經濟前景的不確定性、利率路徑和政府的借貸需求可能會破壞當前的趨於平靜的金融市場。而英國最近幾個月的市場動盪對隨後歐洲可能發生的事件具有啓發意義。

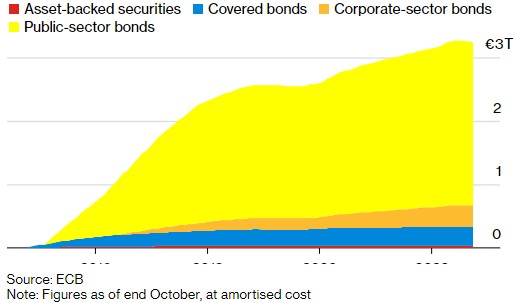

歐洲央行將取消自2015年以來購買的債券

歐洲央行官員已意識到市場面臨的風險,已就運行QT以最大程度地減少對投資者的干擾並將貨幣利率作爲主要政策調整的想法達成共識。

歐洲央行大多數管理委員會成員似乎都贊成拉加德所言“慎重且可預期”的方法,即延期償還到期債券而不是直接出售。但目前尚不清楚的是,歐洲央行是否會格外謹慎的在債券到期時設置收益率上限。

德國央行行長約阿希姆內格爾上週暗示稱,可能不需要採取此類措施,其觀察到市場正顯現出“足夠的彈性”並且“應該能夠應對被動下滑”。

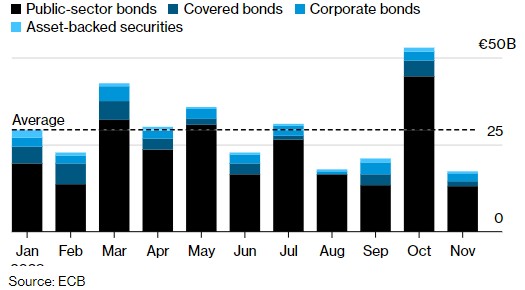

歐洲央行最大投資組合的每月贖回波動

歐洲未來經濟的不確定性可能是最大的市場風險。市場情緒調查顯示歐洲今年冬天的面臨的經濟衰退可能不會太嚴重,但也意味着通脹可能會在更長的一段時間內保持在高位。

同樣無法確定的是政府需要在當前能源價格調控上做出的具體支出、將發債的數額以及投資者將如何回應。歐洲央行警告稱,能源價格持續高位可能會迫使當局進一步加息。

因2023年仍處於暫停狀態的歐元區財政政策可能被削弱,市場任何對債務可持續性風險的擔憂都可能在未來變得更加複雜。

英國前首相利茲·特拉斯(Liz Truss)領導下的大規模減稅計劃迫使英國央行進入危機應對模式,引發了英國債券市場最近的拋售行爲。

而意大利目前的狀況展現出極大的風險性,主要由於新任命的總理喬治亞·梅洛尼(Giorgia Meloni)正在努力遏制其民粹主義聯盟的財政量化寬鬆要求。穆迪投資者服務公司警告稱,該國公共財政目標可能無法實現。

10年期德國和意大利債券之間的收益率差距(衡量風險的關鍵指標)已從9月份超過250個基點的高位收窄至約190個基點。但這在很大程度上反映了交易員正在移除空頭頭寸,而不是增加表明市場信心的多頭頭寸。

級聯效應

Loomis Sayles高級主權分析師Jon Levy表示,即使沒有如今意大利所面臨的危機,投資者也不應忘記影響核心市場的重新定價的級聯效應。

高盛策略師預計,到第一季度末,10年期德國國債收益率將達到2.75%,較當前水平高出90個基點以上。歐洲央行的兩步走方法本身也可能存在風險,如果推遲QT的細節和時間,則會爲市場投機創造空間。

官員們堅稱,歐洲央行擁有應對任何動盪的工具,例如從疫情流行時期債券的靈活購買再投資到新創建的危機應對工具。即便如此,市場觀察人士警告稱,歐洲央行不應指望市場平靜將會持續下去。

Amundi流動性解決方案主管Cecile Mouton表示:“歐洲央行有大量政府債券需要消化,明年對市場來說將是充滿挑戰的一年。”