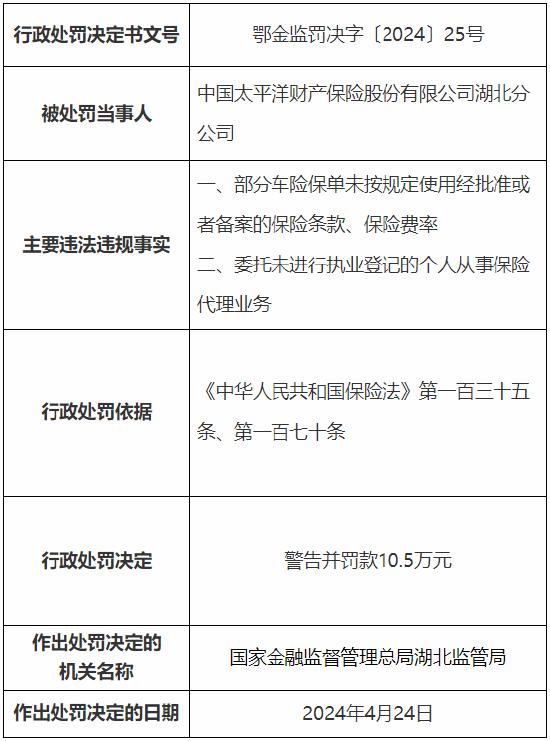

IRR3.5%增額終身壽“炒停售”,這些人身險大格局變動趨勢更值得關注

銀保監會《關於近期人身保險產品問題的通報》(以下簡稱《通報》)下發後,已經開始對增額終身壽市場產生顯著影響,首先到來的,仍是一波“炒停售”:

“就像4.025%的年金險一樣,有效保額遞增利率爲3.5%的增額終身壽也將成爲歷史絕唱”;

“終身3.5%福利,3.5%的終身壽險或成歷史”;

……

近段時間以來,多款增額終身壽險陸續宣佈下架,更是將這一波“炒停售”推向了高潮。

該如何理性看待這波炒停售?更重要的是,該如何看待《通報》給行業帶來的深遠影響?隨着時間的推移,業界人士對此更多的思考已經出爐:

01

炒停售風再起,實際上監管並未全面叫停IRR3.5%增額終身壽

目前來看,《通報》下發後,確實有保險公司公開宣佈將停售個別產品,一些保險銷售人員再度開啓“炒停售”模式。

據慧保天下不完全統計,目前各險企已停售增額終身壽險產品已多達40餘款,包括華夏人壽、君康人壽、小康人壽、國華人壽、渤海人壽、招商仁和人壽、長城人壽、復星保德信人壽、瑞泰人壽、幸福人壽、中英人壽等險企。

例如,瑞泰人壽瑞享福盈/瑞享福盈尊享版,於11月20日停售

招商仁和人壽金盈衛增額終身壽險,宣佈將於11月30日停售

國聯人壽國聯益力多2.0也於12月4日停售

國聯人壽國聯金滿意足青春版於12月4日停售

恒大人壽恒大萬年禧兩全險、萬年禧增額壽於12月4日停售

海保人壽鑫滿意於12月1日停售

生命人壽康乾2號祥瑞人壽於12月1日停售

和泰人壽增多多3號(泰山版)於12月1日停售

……

基於此而興起的各種“炒停售”,其核心內容幾乎一致:以前錯過了4.025%,現在還要錯過3.5%嗎?以後再也沒有這麼好的產品了;再不買就晚了……還是熟悉的配方,還是熟悉的味道。

不少業界人士對這類說法表示明確反對:這是對《通報》的誤讀,《通報》並未針對IRR3.5%的增額終身壽產品全面叫停,滿足條件的險企,按照監管要求開發的合規產品依然可以正常銷售。例如某些大公司開發的IRR3.5%的產品不會下架。受影響較大的主要是一些中小險企,其個別產品開發過於激進,違背了有關監管要求。

根據《通報》,監管要求險企自收到通報之日起,立即開展增額終身壽險產品專項風險排查工作,排查重點包括但不限於:增額比例超過產品定價利率、利潤測試的投資收益假設超過公司近5年平均投資收益率水平、產品定價的附加費用率假設明顯低於實際銷售費用等。且監管明確,針對排查發現存在上述問題的產品,應當立即停止銷售,並於2022年12月5日前報送產品停售報告。

一些中小險企增額終身壽產品之所以需要停售主要是因爲第二、三項條件——投資收益假設過高,附加費用率假設過低。一些險企之所以如此操作,主要就是爲了將產品設計得更加激進,在市場上更有競爭力,但如此策略在帶來漂亮的保費增速數據同時,也給險企未來發展埋下長久隱患,不啻於飲鴆止渴。

02

跟風須謹慎,激進公司激進產品往往也意味着更多風險

停售的產品,均爲IRR等於或大於3.5%的產品,對於客戶來說,某些產品確實是“一旦錯過就不再”,但不少業界人士認爲,這並不可惜——監管之所以叫停這些產品,不是因爲其“收益率太高”,而是因爲“產品激進程度與企業實力不成比例,導致未來損害客戶合法權益的可能性加大”。

在《通報》中,監管直接喊停了弘康人壽、中華聯合人壽以及小康人壽的4款增額終身壽險產品。無一例外都是實力相對薄弱的中小型險企。

在現實經營中,產品設計激進的幾乎都是一些中小型險企,且其中個別險企已經在公司治理、償付能力等方面暴露出一些問題,任由其激進下去,一旦風險集中暴露,維護客戶合法權益的難度將大大增加。

這種擔憂並非杞人憂天。保險保障基金被視爲保險行業維護消費者合法權益的一道重要屏障,但其規模終究有限,無法做到隨時隨地救風險機構於水火,近幾年的事實已經證明了這一點。

尤其值得注意的是,在個別保險銷售人員“炒停售”的同時,還伴隨着不少銷售誤導。最典型的,“增額終身壽險複利3.5%”並不是指保費的投資收益率,而是保額增長率,但不少客戶對此產生錯誤認知,進而高估了增額終身壽的價值。

03

12月5日後首批新增額終身壽產品出爐:只比舊產品低了一點點

根據《通報》,險企須最晚在12月5日進行情況上報。如今,12月5日的期限一過,一些反應快的公司新備案或審批的增額終身壽產品,已經上架,整體來看,這些產品的IRR多集中於3.46%-3.49%之間,確實比3.5%低,但只低了一點點。如下圖所示:

(圖片來源於網絡)

04

留給中小公司轉型的時間已經不多了,亟待改變激進產品依賴症

對於一些習慣了以激進產品打市場的中小公司而言,眼下的日子並不好過,個別險企甚至會面臨無產品可賣的境地;即便新產品快速上市,也須考慮相對競爭力下降帶來的影響。

更重要的是,監管部門針對險企進行分級分類監管的思路愈發明確,開始針對越來越多的業務設定更高准入門檻,例如互聯網人身險業務方面,個人養老金業務經營方面都是如此,核心目標就是實現險企“有多大能力做多大業務”,防止與自身實力不相稱的盲目擴張,進而釀成風險事故。

隨着分級分類監管的不斷深入,部分實力薄弱的中小險企發展空間勢必遭遇進一步擠壓,加快業務轉型迫在眉睫。

中小險企的另一個發展思路是,增資擴股,提升能力,從根本上增強自身實力,打開發展局面。

總而言之,留給中小險企轉型的時間已經不多了,部分險企亟待改變過往的激進產品依賴症,逐漸轉向差異化競爭。

05

專業中介、第三方平臺或受擠壓,個險渠道將迎一波新機遇?

部分中小險企產品激進的產品設計遭監管叫停,最先受到影響的或許是中介渠道,包括不少第三方平臺,以及部分傳統中介——產品激進一直是這些機構銷售產品最重要的推動力。隨着產品IRR的下降,其相對競爭力勢必也受到一定抑制。

也是因此,一些業內人士認爲,個險渠道或因此迎來一波行情。理由是長期以來個險渠道產品的競爭力常常爲中介或第三方平臺所“碾壓”,一方面“收益率”較低,一方面,給到銷售人員的佣金不足,這是導致其銷售低迷的主要原因之一。

爲提振個險渠道業績,近年來不少公司個險產品已經逐漸銀保化,如今,伴隨中介以及第三方平臺產品競爭力的相對下滑,個險渠道產品與中介、第三方平臺產品之間的差距將進一步縮小,這有利於個險渠道發展。

甚至有業界人士表示,已經開始計劃在2023年加大個險渠道擴展力度……(慧保天下)