晉江文學照進現實!八馬茶業IPO 三位“親家”已是上市公司老闆

文/樂居財經 程孟瑤

商業聯姻歷來是富豪家族之間的擴張手段,憑藉一己之力串聯起了安踏體育(02020.HK)、七匹狼(002029.SZ)、高力集團(01118.HK)三大上市公司的八馬茶業的聯姻故事更是被人津津樂道。創始人王文彬身價867億的“親家團”讓網友直呼“有錢人終成眷屬”。

王文彬的大女兒王佳琳在2012年1月嫁給了七匹狼董事主席周永偉的兒子周士淵;小女兒王佳佳在2018年嫁給了高力集團董事長高力(高仕軍之子);兒子王焜恆在2020年初娶了安踏董事局主席丁世忠的女兒丁斯晴。

此外,特步國際(01368.HK)的兩位千金,丁水波大女兒丁利智在2020年1月嫁給九牧衛浴董事長林孝發公子林曉偉,二女兒丁佳敏與周士淵的堂弟周力源(周少雄之子)在今年9月訂婚,又串聯起了七匹狼、九牧衛浴家族。

根據《2021胡潤百富榜》,丁世忠、周永偉、周少雄、丁水波、林孝發、高仕軍6位大佬的身家總和達1003億。

六大豪門集結,千億資本聯姻,晉江文學照進現實,千萬喫瓜羣衆大開眼界。這些企業中,除了老牌房企高力控股總部在南京,八馬茶業、安踏、七匹狼、特步和九牧衛浴均是發端於福建泉州的家族企業。

眼下,王文彬的三位“親家”都已經是上市公司的老闆,但八馬茶業的上市之路卻一波三折。早在2013年八馬茶業便謀求在中小板上市,2015年12月8日掛牌新三板,後又在2018年終止掛牌。

2019年7月24日八馬茶業重啓上市計劃,開啓上市輔導,並且在2021年4月15日遞交招股書,轉而衝刺深交所創業板。

證監會官網顯示,2021年9月-2022年4月,深交所對八馬茶業的上市申請進行了三輪問詢,內容涉及歷史沿革、創業板定位、研發投入、關聯交易、加盟模式、財務規範等,今年5月,八馬茶業撤回招股書,結束了創業板IPO之旅。9月八馬茶業再度衝A,目標市場則從創業板改成了深市主板。

上市之路一波三折,是資本愛酒不愛茶的真實寫照,也暴露出八馬茶業盈利能力堪憂、自主生產不足、現金流惡化的困境。

有錢人終成眷屬

八馬茶葉是一家典型的家族企業。其品牌源於百年前聲名顯赫的老字號“信記”茶行,乾隆年間養茶儒士王士讓發現鐵觀音並得乾隆賜名,傳承至今近300年;公司成立於1997年,由王文彬和王文禮分別出資30萬元和20萬元成立。在創辦家族企業之前,王文禮是一位媒體人。

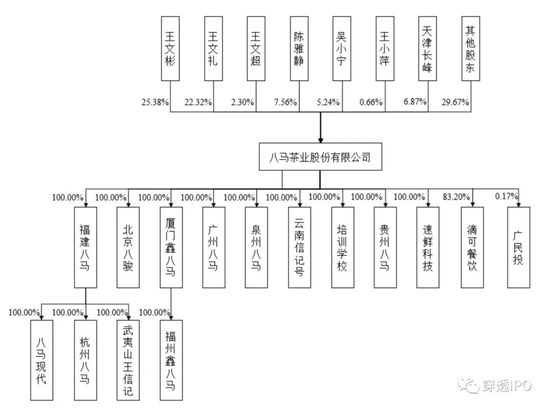

在越來越多的家族企業採用家族信託、家族基金會以及家族控股公司等結構性工具來穩定的家族所有權架構時,王文彬卻讓八馬茶業的股份分散在不同的家族成員手中。

目前八馬茶業一共有110位股東,王氏家族成員之外,八馬茶業的股東名單中還包括IDG資本、天圖投資、同創偉業、德威精選、壹叄資本、神州創投、廣發證券、天璣星投資、浙商證券等13家機構股東,以及其他83位自然人股東。

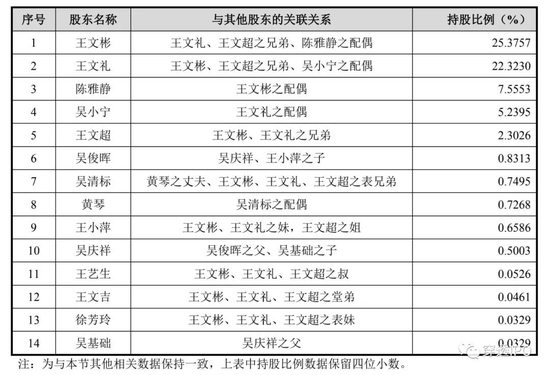

招股書顯示,其控股股東、實際控制人王文彬、王文禮、王文超、陳雅靜及吳小寧之間爲近親關係,王文彬、王文禮、王文超爲兄弟,陳雅靜爲王文彬之妻,吳小寧爲王文禮之妻,五人合計直接持有八馬茶業62.7961%的股份,其中王文彬、陳雅靜夫妻合計持股32.931%。

一致行動人之一的王小萍,是王文彬、王文禮之妹,王文超之姐,目前,王小萍持有八馬茶葉0.6586%股份,她和丈夫吳慶祥、兒子吳俊暉、公公吳基礎4人合計持有八馬茶葉2.0231%股份。

公司法人吳清標爲王文彬、王文禮、王文超之的表兄弟,其與妻子黃琴合計持有八馬茶葉1.4763%股份。

王氏三兄弟這一大家子人合計持有八馬茶葉66.4271%的股份。

八馬茶業還沒上市,王文彬的三個子女先一步與上市公司攀上了關係。王文彬的大女兒王佳琳嫁給了七匹狼董事主席周永偉的兒子周士淵,周士淵還是啓誠資本的創始合夥人;小女兒王佳佳嫁給了高力集團董事長高仕軍之子高力;兒子王焜恆在2020年初娶了安踏董事局主席丁世忠的女兒丁斯晴。

豪門婚禮,重在“豪”字。據悉,王焜恆在2020年娶丁斯晴時,媒體報道,整場婚禮搭建花費金額就超200萬元,丁世忠給丁斯晴的嫁妝包括房產、豪車、現金、安踏股份等,總價值上億元。

而在八馬茶業回覆交易所關於實際控制人現金分紅款去向時,清單顯示,2018年6月王文彬有324萬元開銷用於主要籌備子女婚禮、歸還銀行貸款、朋友往來及日常支出;同期,其妻子陳雅靜有96.47萬元用於籌備子女婚禮。換言之,這場婚禮女方家的開銷也有數百萬元。

據《2021胡潤百富榜》統計,周永偉個人財富32億元,高仕軍家族65億元,丁世忠個人770億元,王文彬三位親家的財富值合計達867億元。

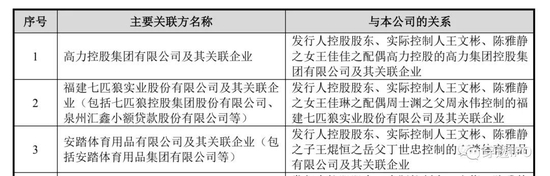

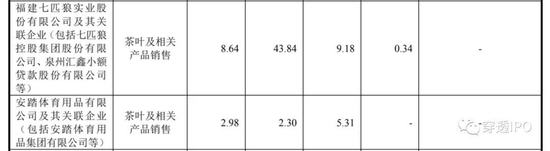

但招股書顯示,“親家團”對八馬茶業的業績貢獻並不大。2019年-2022年3月,八馬茶葉向七匹狼及其關聯企業銷售茶葉及相關產品銷售額分別爲0.34萬元、9.18萬元、43.84萬元、8.64萬元,合計62萬元;2020年-2022年3月,向安踏及其關聯公司銷售的茶葉及相關產品,分別爲5.31萬元、2.3萬元、2.98萬元,合計10.59萬元。

加盟模式擴張的AB面

八馬茶業是中國最大的鐵觀音生產廠商和銷售商之一,其產品涵蓋全品類茶業、茶具以及茶食品等。近年來,隨着消費者品牌意識不斷增強,茶企間的競爭從產品質量逐漸擴展到品牌、渠道領域。八馬茶葉採用了 “直營+加盟”、“線上+線下”的全渠道銷售模式。

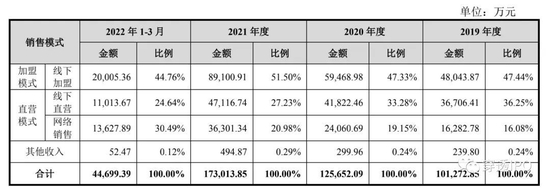

線下門店是八馬茶業重要的收入來源,2019年-2021年線下加盟和線下直營合計貢獻收入8.48億元、10.13億元、13.62億元,佔同期營收比例83.69%、80.61%、78.73%,其中加盟模式佔總營業收入比例較高,而且呈迅速增長趨勢。

加盟模式是八馬茶業進行渠道拓展的重要一環,該模式下,八馬茶業以終端零售價的一定折扣比例向加盟商銷售產品,簡單來說,八馬茶業的業務中有很大比例的批發生意。

截止2022年3月,八馬茶業的門店數量已超過2700家,其中直營店數量爲400多家,加盟店2300多家。加盟模式讓八馬茶業實現了快速擴張,但從營收數據看,在門店數量是直營店5倍的情況下,加盟店的營收卻只有直營店的2倍。

2019年-2022年1-3月,八馬茶業線下加盟渠道收入分別爲4.8億元、5.95億元、8.91億元、2.00億元,佔主營業務收入比例爲47.44%、47.33%、51.50%和 44.76%,佔比較高。2020和2021年營收增速分別爲23.78%、49.83%。同期,其線下直營渠道營收分別爲3.67億元、4.18億元、4.71億元、1.10億元,2020和2021年營收增速分別爲13.94%、12.66%。八馬茶業在回覆深交所問詢時曾透露,2021年1-6月,其擁有的330家直營門店中,134家虧損。

以量換價的另一面,是加盟門店毛利率也拖了公司後腿,對利潤增長的貢獻也十分有限。招股書顯示,2019年-2022年1-3月,八馬茶業線下加盟渠道毛利分別爲1.9億元、2.4億元、3.8億元、8798.41億元,佔同期毛利的比例爲35.32%、35.93%、41.01%、35.43%;線下直營渠道毛利2.58億元、3.09億元、3.59億元、8347.47萬元,佔同期毛利比47.76%、46.13%、38.64%、33.61%。在線下加盟營收領先20個百分點的情況下,毛利潤僅高出2-3個百分點。

報告期內,八馬茶業主營業務整體毛利率分別爲53.31%、53.22%、53.72%、55.56%。

同期,線下直營渠道的毛利率常年維持在70%以上,是八馬茶業各主要渠道中毛利率最高的渠道;而線下加盟渠道毛利率在40%左右徘徊,是八馬茶業毛利率最低的渠道;兩者相差約30個百分點。

一邊是線下直營渠道高毛利率但營收增速放緩,近半數門店虧損,一邊是線下加盟渠道營收增長迅速但對利潤貢獻有限,八馬茶業逐漸將提升業績的重心轉移到線上直營渠道。

報告期內,八馬茶業大力推行線上銷售,通過京東、天貓、抖音、快手實現銷售收入1.23億元、1.85億元、3.00億元和1.19億元,佔線上銷售渠道比例分別爲76.05%、76.83%、82.66%、87.05%,存在線上銷售渠道集中度較高的風險。

2019年-2022年1-3月,八馬茶業線上銷售的營收佔比從16.08%提升至30.49%,2022年1-3月,4.47億元的營業收入裏,有1.36億元來自線上銷售。從毛利率表現來說,該渠道的毛利率高於加盟門店,但明顯低於直營門店。

爲了進一步提升線上渠道的競爭力,此次募集的10.08億資金中,將有2.62億元用於八馬茶業營銷網絡建設項目,佔比約26%。

賺差價的“中間商”

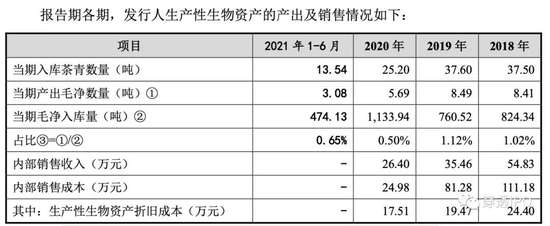

招股書提到,八馬茶業採用自主生產、自主分裝與定製採購相結合的方式獲取產品,其茶業產品覆蓋烏龍茶、巖茶、黑茶、紅茶、綠茶、白茶、黃茶等,但僅鐵觀音及部分巖茶等烏龍茶產品爲自主生產,而且其生產性生物資產即茶樹的資產值從2019年的317.04萬元下降至2022年3月末的225.91萬元,佔非流動資產的比例呈現逐年下降的趨勢。

2018年-2021年上半年,八馬茶業自有茶園的生產性生物資產採摘入庫量分別爲37.50 噸、37.60噸、25.20 噸和13.54 噸,佔公司毛淨入庫總量的比例分別爲1.02%、1.12%、0.50%、0.65%,佔比極小。

在回覆證監會問詢時,八馬茶業表示茶園採摘生產製成的毛淨供福建八馬內部使用,未直接形成外部銷售,但茶樹的折舊、茶採摘人工成本和製作成本歸集計入了八馬茶業的銷售成本中。

爲了滿足迅速擴張的需求,八馬茶業也在從上游供應商採購成品茶,貼上“八馬茶業”的品牌進行銷售。公司對外採購的定製成品茶佔到其茶業產品的51.92%、47.42%、47.85%、58.12%。換言之,八馬茶業近3年幾乎有一半的成品爲“貼牌”產品。

從採購模式上看,八馬茶業採購原材料主要包括茶葉原料、茶葉半成品、定製成品茶及包裝材料等,各報告期末,其採購主要物料金額分別爲5.17億元、6.58億元、7.70億元、採購金額較大。值得注意的是,近3年其購買成品茶的單價出現明顯上漲,從 2019年的285.6元/KG漲到2022年3月的385.6元/KG,3年時間漲了100元/KG。

因茶葉的農產品屬性,茶企也面臨“靠天喫飯”、“靠運氣喫飯”的現狀,其毛淨和半成品的採購單價波動非常大。王文彬曾表示,“國內散裝茶,一天一個樣,生產者不知道自己要產什麼,銷售者不知道自己在賣什麼,消費者不知道自己在消費什麼。”

產品依賴外採壓縮了利潤空間,同時高額的營銷費用也在吞噬八馬茶業的淨利潤。

2019年-2021年,八馬茶業營業收入分別爲10.23億元、12.66億元、17.44億元、4.5億元,對應的淨利潤分別爲9087.61萬元、1.16億元、1.62億元、4504.26萬元,在毛利率超過50%的情況下,淨利率只有8.89%,9.16%、9.39%、10.01%。

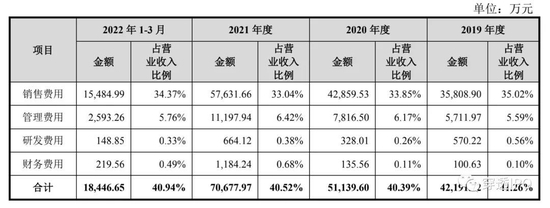

報告期內,八馬茶業期間費用分別爲4.22億元、5.11億元、7.07億元、1.84億元,佔營業收入的比重分別爲41.26%、40.39%、40.52%、40.94%。2020和2021年期間費用同比分別增長21.21%和38.21%,同期營業收入增速23.82%和37.75%,基本保持一致。

八馬茶業十分看重營銷,報告期內其銷售費用分別爲3.58億元、4.29億元、5.76億元、1.55億元,合計15.18億元,是同期淨利潤之和的3.67倍。銷售費用主要包括了直營門店員工的薪酬費用以及市場推廣及廣告宣傳費,其中直營門店員工的薪酬支出爲最主要的銷售費用。截至2022年3月末,八馬茶業擁有銷售人員1679人,佔公司員工總數的比例爲74.52%。

與高額營銷投入相比八馬茶業在研發投入上的投入頗低。2019-2021年,八馬茶業的研發投入分別爲570.22萬元、328.01萬元、664.12萬元,佔營收比分別爲0.56%、0.26%、0.38%。同期 ,公司員工數從1710增加到2307,但研發人員卻始終保持在10人左右。截止2022年3月,八馬茶業共有26項專利,但發明專利只有5項,外觀設計專利卻有10項。

成品依賴外採模式下,八馬茶業的預付款項在2022年1-3月大幅增長,主要是因爲對“貴酒”系列組合裝產品加大采購力度,預付給供應商淮安富勤貿易有限公司貨款2205.14萬元,較2021年末增長1965.29萬元。

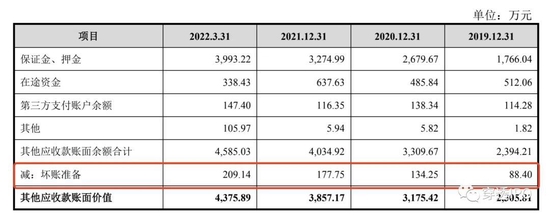

此外,八馬茶業其他應收賬款出現大幅增長。2019年-2022年前3月,公司其他應收帳款分別爲2394.21萬元、3309.67萬元、4034.92萬元、4585.03萬元,對應壞賬準備從88.4萬元增長至209.14萬元。截止2022年3月,其他應收賬款的賬面餘額4585.03萬元,超過同期4504.26萬的淨利潤。

樂居財經《穿透IPO》還注意到,近3年八馬茶業經營現金流波動異常之大。

2020年,其經營活動現金流淨額由上一年期末的1.45億元跌至6946.25萬元;2021年其經營活動現金流淨額又猛增至2.98億元;到了2022年3月末,這一數據轉爲-1305.91萬元。

對於兩次現金流猛跌,八馬茶業表示因爲日常經營加大了普洱茶採購儲備力度,公司必要庫存商品規模有所增長導致;2022年初對2021年末的應付款項等進行結算,則是導致一季度現金流爲負的原因。