港股又新添“實力派”鋰電猛將?瑞浦蘭鈞高成長潛力待釋放

被稱爲“世界鎳王”的青山實業終於迎來旗下第一家上市公司。

近日,瑞浦蘭鈞能源股份有限公司(簡稱“瑞浦蘭鈞”)正式向港交所遞交招股說明書,擬主板掛牌上市,摩根士丹利和中信證券擔任聯席保薦人。上市前公司已完成多輪融資,投資者包括IDG資本、平安投資、深創投等,於今年2月還曾獲得上汽集團高達27億元的戰略投資。目前公司IPO前估值約爲303億元。

青山實業於上世紀80年代創建於浙江溫州,現已成長爲旗下擁有五大集團、300餘家子公司的跨國巨頭,於2020年財富世界500強企業榜單中首次超越沙鋼,成爲中國民營鋼企第一。目前,青山實業已形成不鏽鋼、鎳與新能源三大產業鏈,在印尼、美國、印度、津巴布韋多地均有業務佈局。

身爲青山實業旗下第一家邁向資本市場的公司,瑞浦蘭鈞不僅擁有穩健的基本面,其成長速度更是令人驚歎:成立數年間,已一躍進入電池廠商一線陣營。在鋰電板塊高景氣度不改、估值相對偏低的當下,瑞浦蘭鈞若順利上市,未來成長前景可觀。

成立三年擠進行業前十 電池賽道跑出超級“黑馬”

瑞浦蘭鈞能源成立於2017年10月,隸屬於世界500強公司青山實業。成立後短短三年時間內,公司業績飛速發展,不僅營收增長強勁,主力產品也迎來“量價齊升”:

2019-2021年及2022年前六個月,公司收入分別爲2.33億元、9.07億元、21.09億元和40.17億元,業績表現持續超預期;

2019年至2021年,瑞浦蘭鈞電池產品的銷售量從0.22GWh以287.3%的複合年增長率增至3.30GWh,並進一步增至2022年上半年的4.70GWh;2022年上半年,產品銷售額與售價雙雙穩步攀升,動力電池產品銷售額同比增速408.3%、平均售價增速爲55%,儲能電池產品銷售額同比增速599.7%、平均售價增速27.1%。

短短數年間躋身國內電池主流廠商行列,瑞浦蘭鈞被稱爲“鋰電黑馬”實至名歸。2020年7月,瑞浦蘭鈞首次闖入國內動力電池裝機量前十,隨後裝機量排名持續攀升:2022年前三季度,按動力電池、儲能電池裝機量計算,瑞浦蘭鈞國內排名分別爲第10名、第3名。

在巨頭雲集、競爭激烈的鋰電池賽道,瑞浦蘭鈞爲何能強勢突圍?這主要得益於公司電池產品突出的“性價比”。

在產品方面,瑞浦蘭鈞採用獨創SCL卷芯設計技術,將電池殼內空間利用最大化,極片更高,塗布的活性物質更多;極簡蓋板技術則減輕動力電池頂蓋重量,增加電池頂蓋的耐電壓安全性,使得電芯能量密度提升6%,成本顯著降低,以極具獨創性的設計構建產品領先的競爭優勢;

在研發方面,公司核心技術團隊具備20年以上的研發鋰離子電池和電源管理系統的經驗;公司至今共有1712項專利申請,其中包含503項發明專利,僅於2022年已獲授628項專利;2021年公司研發開支爲2.46億元,同比增長237.7%,2022年上半年同比增長194.5%。人才、資金與技術的多方面投入,保障了瑞浦蘭鈞雄厚的研發實力。

在新能源板塊持續保持高景氣度的同時,上游原材料成本亦成爲了制約鋰電池行業發展的瓶頸。以三元鋰電池爲例,原材料成本通常佔鋰電池總成本的80%左右。電池企業如何降本增效,將成爲評估各家競爭實力的“重頭”。

在成本端,瑞浦蘭鈞母公司青山集團是全球最大原生鎳生產商,早在2008年就開始佈局海外。青山集團通過控股或合資,對鋰離子電池行業產業鏈上的多個範疇進行戰略性擴張,包括開採和精煉鎳、鈷、鋰以及生產正極材料、負極材料、隔膜和電解液。通過打通從上游原材料到鋰電池、從電池製造到下游車企的全產業鏈條,這不僅爲瑞浦蘭鈞帶來了顯著的降本空間,亦將形成在規模、技術等多方面的產業鏈協同效應。

動力、儲能雙輪驅動 產能加速釋放打開成長空間

仔細分析公司業務結構可以發現,瑞浦蘭鈞“雙輪驅動”戰略成效顯著,動力電池、儲能電池兩大業務板塊齊頭並進、高速擴張,營收佔比進一步優化。截至2022年上半年,動力電池營收佔比爲41.4%,儲能電池營收佔比則爲46.8%。

從產品類別來看,瑞浦蘭鈞的動力電池產品包括磷酸鐵鋰電池產品及三元鋰電池產品,可應用於新能源汽車,包括乘用車、商用車和特種車等;而儲能電池產品爲磷酸鐵鋰電池產品,可應用於包括家用儲能、大型工業儲能場景如發電站、電網等及商業儲能場景。

據招股書披露,公司現已開發利用新一代問頂技術的方形磷酸鐵鋰及三元電池,其體積能量密度、質量能量密度及續航里程均超過行業平均水平;雙子星電池結合了磷酸鐵鋰及三元電池的優點,具有快速充電及高安全性能優勢,可應用於各種儲能場景;多功能儲能集裝箱可用於車輛充電、市電備電等多個應用場景,實現併網離網切換、多路電池交替使用、多級電氣保護、配備自動防火系統,將使儲能系統具有更高的安全性。

另一方面,優質的客戶資源將有助於提前“鎖定”未來業績的高成長性和確定性。在動力電池方面,公司客戶包括二十大中國新勢力車企中的八家以及五大中國新勢力車企中的三家,亦包括兩家成熟的歐洲汽車製造商和一家新興美國汽車製造商,2020年、2021年以及2022年前11個月,瑞浦蘭鈞分別新增5名、7名以及15名成熟電動汽車製造商客戶;

儲能電池方面,瑞浦蘭鈞的客戶涵蓋家用儲能集成商、光伏逆變器製造商、系統集成商以及EPC公司,多元化的客戶羣、充裕的在手訂單將有助於持續貢獻業績增長。

在新能源汽車行業高景氣持續的態勢下,疊加利好政策不斷出臺、國際能源成本高企等多重因素,無論是動力電池還是儲能電池需求都將同步放大,爲鋰電板塊帶來強勁的上行動力。

據弗若斯特沙利文數據,中國每年動力電池的裝機量自2016年的28.0GWh增加至2021年的154.5GWh,複合年增長率爲40.7%,預期到2026年將達到1,144.8GWh,2022年至2026年的複合年增長率爲40.8%;

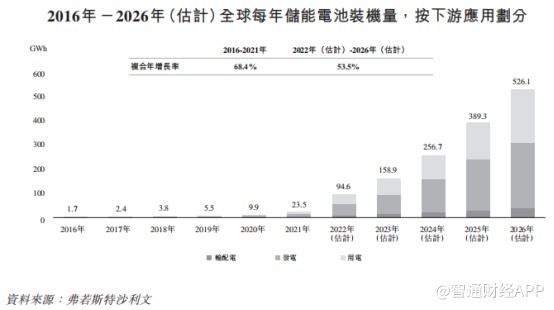

全球每年儲能電池裝機量自2016年的1.7GWh增加至2021年的23.5GWh,複合年增長率爲68.4%,預計每年儲能電池裝機量將繼續於2022年至2026年間按複合年增長率53.5%持續增長,到2026年達到526.1GWh。

樂觀行業前景下,瑞浦蘭鈞正積極擴產,抓住行業發展機遇。根據弗若斯特沙利文報告,2019年至2021年的指數增長使公司於期內成爲中國十大鋰電池製造商中按鋰離子電池裝機量增長最快的電池生產商,公司產能從2019年1月的2.3GWh擴大至2022年9月的32.7GWh,期間增長逾十倍。

近年來,公司陸續在佛山市、廣西柳州投資建設製造基地,助力開拓華南市場;預計到2023年底,瑞浦蘭鈞按年總產能將超過70GWh,生產基地分佈於浙江溫州、浙江嘉善、廣東佛山及廣西柳州多地。隨着未來產能放量,公司業績仍有巨大的潛在增長空間。

展望未來,在宏觀經濟維持修復態勢、消費需求加速釋放、市場信心回暖的當下,身處鋰電熱門賽道、確定性與成長性強的瑞浦蘭鈞後續業績有望迎來持續爆發,在研發實力與低成本優勢的加持下,公司的長期價值亦值得更高的預期。