軟件行業競爭日益激烈,Adobe“王者”地位不保?

作者 | Ben Alaimo

編譯 | 美股研究社

01

摘要

Adobe(NASDAQ:ADBE)是一家成熟的軟件公司,爲創意產業創造了一流的工具。此外,它還擁有領先的企業營銷自動化軟件(Marketo)。

該公司公佈了2022財年第四季度的穩健財務業績,超出了盈利預期。

相對於歷史倍數,Adobe股票的內在價值和低估是合理的。

Adobe是一家領先的軟件公司,爲創意行業創造了大量世界知名的工具。從其旗艦產品Adobe Photoshop到視頻編輯和圖形設計軟件,該公司幾十年來一直保持強勁的財務業績。實際上,該公司最近超出了22財年第四季度的盈利預期。在這篇文章中,我將分解商業模式、財務和估值,讓我們深入探討。

YCharts數據

02

第四季度財務狀況

Adobe報告了整個2022財年的穩健財務業績。收入達到創紀錄的176.1億美元,同比增長15%。第四季度收入爲45.3億美元,同比增長10%,略低於分析師預期。

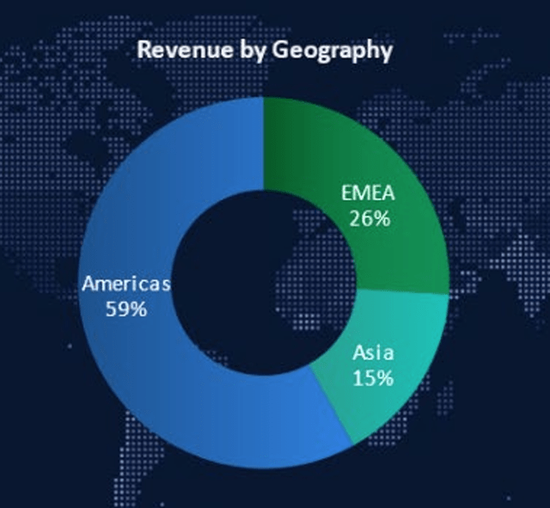

然而,如果我們考慮到不利的外匯逆風,Adobe的收入實際上同比增長了14%。如下圖所示,Adobe59%的收入來自美洲。它有26%來自EMEA,15%的收入來自亞洲,因此,這些市場容易受到匯率波動的影響。

Adobe International(22財年第三季度報告)

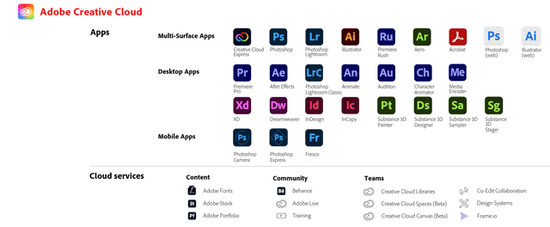

這些結果是由其數字媒體業務創紀錄的季度推動的,該業務產生了5.76億美元的淨新ARR。Adobe的數字媒體業務是公司最大的業務部門,佔收入的59%。該部分可以進一步分爲“創意雲”和“文檔雲”兩部分。

Creative Cloud業務包括Adobe的Photoshop、PremierePro視頻編輯等應用程序系列,這些平臺被稱爲創意行業專業人士的頂級軟件。事實上,Adobe的網站指出,世界上“超過90%”的創意專業人士使用Photoshop。

在22財年第四季度,Create Cloud收入增至26.8億美元,同比增長8%,按固定匯率計算增長13%。這部分業務的主要增長動力包括新用戶增長,這是一系列廣告活動的結果。此外,從個人到教育機構和企業的客戶細分也得到了廣泛採用。Adobe的平臺通常在學校和大學教授,因此,該業務相對於其他軟件包具有先發優勢。

Adobe創意雲(Adobe)

其文檔雲業務報告的收入爲6.19億美元,同比增長16%,按固定匯率計算增長19%。這是由其“Acrobat Web”工具的增長推動的,該工具是由對PDF轉換器的強大在線搜索推動的。我個人曾使用Adobe的在線網絡工具轉換PDF並發現他們的銷售策略是有效的。該平臺基本上提供了幾次免費轉換(需要登錄),然後要求您購買。

我還將其Word與PDF與在線免費替代品進行了比較,似乎沒有一個能夠複製我對具有許多圖形等的複雜文檔所需的相同質量。但是,如果您希望將簡單的純文本Word文檔轉換爲PDF,則網上有很多免費的替代品。

Adobe文檔雲(Adobe)

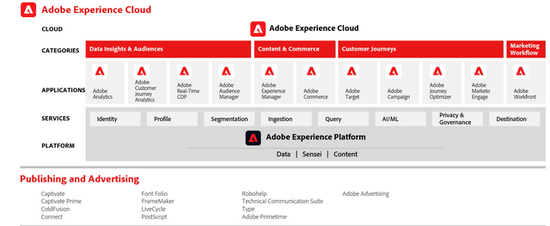

Adobe的數字體驗部分包括其分析平臺、客戶數據平臺(CDP),甚至數字營銷自動化平臺(Marketo)。Marketo被譽爲企業電子郵件營銷的一流工具,是該行業真正的先驅。像亞馬遜這樣的大公司都在使用這個軟件。然而,它確實面臨來自Salesforce營銷雲(Pardot)的競爭。在中小企業的世界裏,HubSpot是這個市場的主要參與者。

該部門的總收入爲11.5億美元,同比增長14%,按固定匯率計算增長16%。該細分市場受到北美大量增長動力的推動,這是由其與企業合作的CDP平臺的實力推動的。

Adobe體驗雲(Adobe)

03

盈利能力和資產負債表

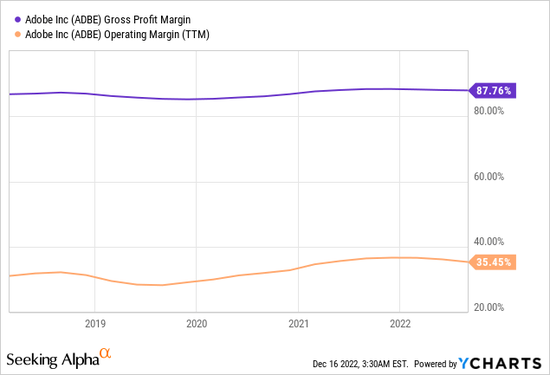

在22年第四季度,Adobe公佈的每股收益爲2.53美元,超出分析師預期0.05美元。Adobe主要銷售軟件包,因此業務利潤率很高。從歷史上看,該業務已經實現了超過87%的驚人毛利率和超過35%的營業利潤率。本季度,由於海外收益稅低於預期,其GAAP稅率低於預期。

YCharts數據

Adobe擁有穩健的資產負債表,擁有61億美元的現金和短期投資。該公司確實有46億美元的高額債務,但其中只有500美元是公司計劃償還的流動債務,以減少2023財年的利息支出。該公司還執行了17.5億美元的股票回購和從其150億美元的授權中還剩下65.5億美元。

04

估值

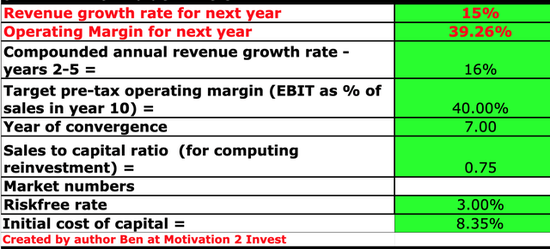

爲了對Adobe進行估值,我將最新的財務數據插入到我的貼現現金流(DCF)模型中。我預測明年的收入將增長15%,這與2022財年的完整業績一致。此外,在第2至5年,隨着經濟狀況的改善,我預測公司的增長率將提高到16%。這些估計均按固定匯率報告。

Adobe股票估值1

爲了提高估值的準確性,我還將提高淨收入的研發費用資本化。我還在7年內將其稅前營業利潤率提高到40%,因爲該業務受益於更多的追加銷售。

Adobe股票估值2

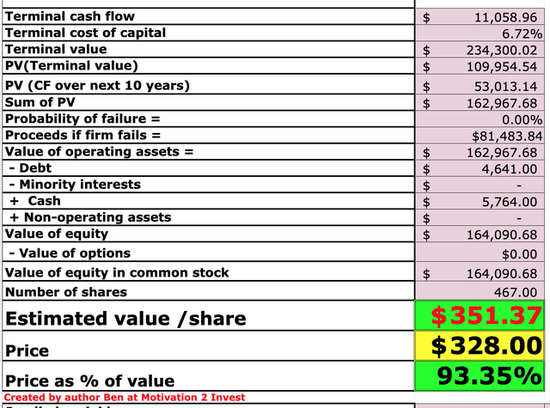

考慮到這些因素,我得到每股351美元的公允價值,當時的股價爲每股328美元,因此在我看來,該股票被低估或“合理估值”約7%。

作爲一個額外的數據點,Adobe的市盈率爲34,比其5年平均水平低28%。而其市銷率爲9,比其5年平均水平低33%。下面我將它與其營銷自動化競爭對手進行了比較,你可以看到它的交易水平相似,儘管比Salesforce(CRM)更貴。

YCharts數據

05

風險

Adobe曾經是無可爭議的創意軟件之王。然而,如今,人們有更多免費或低成本的選擇。例如,在平面設計領域,我們有Canva,這是我個人經常使用的工具,它可以免費註冊並且易於使用。

在視頻編輯領域,DaVinci Resolve是Adobe FinalCut視頻編輯軟件的免費替代品。在更高級的層面上,我們還有人工智能(AI)驅動的工具,例如Chat GPT或DALL-E,儘管處於原型階段,但它們可以生成AI圖像並省去聘請平面設計師的需要。

06

結論

Adobe是一家了不起的公司,提供一流的軟件套件。儘管行業競爭日益激烈,但該公司仍在以穩定的速度增長。

Adobe也有超高的利潤率,在撰寫本文時,它的內在價值和相對於歷史倍數的估值都被低估了,這在其歷史上是罕見的。因此,Adobe可能是一項很好的長期投資。