“人造太陽”與“點火”:可控核聚變的理想與現實

記者/李彪 李京亞

編輯/文姝琪

北京時間12月13日,美國能源部宣佈,由美國政府資助的加州勞倫斯利弗莫爾國家實驗室首次成功在覈聚變反應中實現“淨能量增益”。實驗向目標輸入了2.05 MJ(兆焦)的能量,產生了3.15 MJ的聚變能量輸出,聚變能量增益因子(Q值)達到1.53,持續時間不到0.0001秒。

核聚變是兩個較輕的原子核發生聚合作用生成一個更重的原子核和一個極輕的粒子。核聚變通常需要1億度以上的高溫環境,原子中帶負電的電子和帶正電的原子核已完全脫開,各自獨立運動。兩原子核原本因爲都帶正電荷而相互排斥,在此種極端狀態下克服電荷間的作用力而相互吸引,形成等離子體並碰撞釋放出巨大的能量。

如同1942年芝加哥大學的網球場上建起了第一座人工核反應堆 “馴服” 核裂變一樣,人類社會始終探尋將核聚變從不受控制的氫彈爆炸轉變成可控的、源源不斷的商用清潔能源。

在物理學的認知中,宇宙間所有恆星的能量都起源於兩個氫原子核的聚變反應,因此可控核聚變計劃又常常被稱作“人造太陽”。

如果說可控核聚變的理想是宇宙星辰,現實就是光年的距離,每一步都是艱難異常的可行性丈量,至今離終點還很遙遠。

“萊特兄弟時刻”

2021年8月,美國國家點火裝置(NIF)通過激光核聚變實驗創下了輸出能量的歷史最高記錄,勞倫斯利弗莫爾國家實驗室首席科學家Omar Hurricane將其稱作 “萊特兄弟時刻”。

事實上,NIF的點火之路始終與質疑共存。

證明可控核聚變科學可行性的第一步就是“Q>1”,即輸出的能量大於維持反應所需輸入的能量,核聚變反應可以依靠自身產生的能量維持。這一臨界狀態被稱作收支平衡,也叫“點火”。

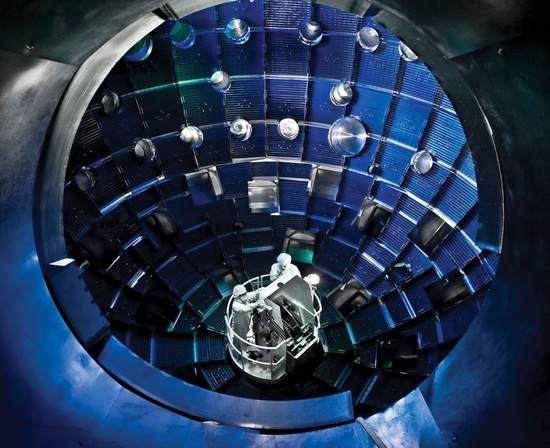

對於輸入能量大於輸出能量,NIF團隊重新定義了“科學收支平衡”——爲達到核聚變火所需的高溫高壓條件,點火裝置使用了192束紫外激光轟擊靶標。而激光效率極低,通常只有1% 左右能夠成功轟擊到目標。團隊建議計算Q值時將輸入能量看作激光能量,而非外界供給的總能量,刻意忽略了激光的低命中率。

這一定義目前只適用於NIF的點火實驗,外界普遍存有質疑。

根據介紹,NIF使用的整套激光系統供電需要超過400 MJ。如果嚴格按照收支平衡的界定,實際Q值遠遠小於1。多位業內人士告訴記者,這次激光點火的能量轉化效率低、持續時間短,完全不能滿足發電站的產能需求。

然而即便是重新定義過的科學收支平衡,理論意義大於實際意義,首次實現這一成就依然價值非凡。中國工程院院士、“人造太陽”裝置負責人李建剛告訴界面新聞,“Q>1” 對物理研究十分關鍵,特別是對NIF一直堅持的激光核聚變路線。

回顧NIF的點火之路,失敗與質疑始終盤旋上空。根據《Nature》獨家調查報道,NIF項目一直因爲耗資巨大、進度與開支嚴重超標、收效甚微而飽受質疑。整個項目屢屢受挫,多次面臨生存危機。

NIF由美國能源部下屬管理核武器的國家核安全局(NNSA)負責運行,最初是作爲“庫存管理計劃“的第一部分,在不發生爆炸的前提下指導管理核武器儲備,服務於軍事目的。

NIF項目於1997年開工建設,2009年竣工,比計劃進度落後好幾年。裝置總造價約爲35億美元,超支至少24億美元。

按照最初設想,NIF原計劃要在2012年實現點火,然而現實卻是充滿延宕,不計其數的聚變反應釋放的能量遠遠達不到及格水平。直到2021年8月8日,NIF才創歷史紀錄地釋放出超過1.3 MJ的巨大能量,Q值達到0.7,雖然未達到點火,但已經是此前最高記錄的8倍。然而這一結果轉瞬又在可重複驗證中失敗連連,後續實驗所獲得的能量最多隻能達到峯值的50%。

NIF團隊還曾因爲在點火定義上玩弄文字遊戲而招致猛烈抨擊。2013年10月,NIF宣佈實現了科學收支平衡,成功點火。如果按照先前定義,此實驗Q值僅爲0.0077,但在新聞宣傳中,團隊再次重新定義Q值 ,把輸入能量等同於”燃料最熱部分能量“,1.8 MJ的原始激光能量只有10 KJ被納入計算。《Science》發文直斥其僞,稱所謂核聚變里程碑式突破 “每一步都被誇大”。

無法突破點火,可控核聚變的商用前景全然是空中樓閣。2008年,勞倫斯利弗莫爾國家實驗室提出LIFE(Laser Inertial Fusion Energy)計劃,開展“全國點火運動”,將NIF正在開發的激光聚變轉化爲實用的商業發電廠。 該計劃後來承認“無法兌現過度的承諾與營銷”,2013年被正式叫停。

美國科學聯盟提出質疑,認爲圍繞NIF的許多主張都是出於政治因素驅使,持續消耗大量資金只是在維持一個昂貴的“大玩具”。根據《Nature》披露的一份去年提交給國家核安全局的保密評估報告,獨立科學專家工作組呼籲對NIF做一次根本性的重新評估,並指出該項目在未來幾年內不太可能實現“可預測、可重複的點火”。

此時點火成功,對NIF來說更像是科學上的勝利,更像是一次打破質疑、恢復信心的自證。 在國際熱核聚變實驗堆計劃組織(ITER)的祝賀公開信中,總幹事Pietro Barabaschi盛讚這次點火爲“歷史裏程碑”,首次證明了可控核聚變在科學上的可行性。

勞倫斯利弗莫爾國家實驗室主任Kim Budil評價,追求可控核聚變始終是 “野心勃勃的目標”。 點火只是第一步,卻是“夢想照進現實的第一步”。 從科學收支平衡跨越到工程收支平衡,乃至未來的商業收支平衡,NIF還需要攻克點火持續時間短、可重複再現、激光效率低等現實難題。

商業落地的“拖延症”

目前實現可控核聚變主要有兩種方案,慣性約束核聚變和磁約束核聚變。前者利用超高強度的激光在極短的時間內轟擊靶標,代表工程爲美國國家點火裝置(NIF);後者利用強磁場約束帶電粒子的特性,將其約束在一個特殊的磁容器中並加熱至數億攝氏度高溫實現聚變反應,即美國、中國、歐洲多國都在探索的超導託卡馬克路線,代表工程有國際熱核聚變實驗堆計劃(ITER)。

ITER目前是世界上僅次於國際空間站的第二大國際科學合作工程,締約國包括歐盟、美國、俄羅斯、中國、日本、韓國、印度七個國家和地區。按照最初的設計,歐盟貢獻46%,美、日、俄、中、韓、印各貢獻約9%。

中國是2006年正式簽約加入,李建剛是倡議中國參加ITER計劃的重要發起人,主持完成了國產託卡馬克“東方超環”(EAST)工程設計和建設。他告訴記者,激光慣性約束與超導磁場約束差異極大。不同於NIF的軍事用途,從轉化效率、規模效應、穩定性等多種要素綜合來看,ITER目前是可控核聚變商業化最爲前沿的主流路線。

兩種路徑起點不同,目標也不盡相同。

NIF服務於軍事用途的核武器儲藏,將點火作爲第一目標,反覆實驗只爲“Q>1” 。

託卡馬克工程規模巨大,能量轉化效率遠遠高於激光,一開始瞄準商業用途的大型聚變堆發電,主要目標有包括:大功率的淨電力輸出;實現核聚變原料的增殖;驗證建造商業聚變電站所需要的全部技術。

因此託卡馬克不只追求點火,還重視持續時間。 相比於NIF此次點火不足0.0001秒,託卡馬克對穩定性的要求遠遠高於前者。按照ITER的目標,目前在建的世界最大託卡馬克裝置會實現 50MW的輸入功率產生500MW的輸出功率,屆時Q值將達到10。

託卡馬克路線至今尚未實現點火,該領域的Q值世界記錄爲0.67,爲歐洲聯合環(JET)在1997年創造,4秒內釋放的21.7MJ的能量。2022年2月9日,JET宣佈最新一輪實驗在5秒內產生了59MJ的能量。雖然Q值只有0.33,JET負責人仍表示“5秒已經是非常了不起的里程碑”。

JET爲目前全球最大的託卡馬克裝置,但也僅僅爲ITER的測試前站。歐洲核聚變研發創新聯盟最新宣佈2023年將會停止JET測試,把相同技術設備與模型投入到ITER項目。

經過數代託卡馬克的研究發現,裝置越大,磁場越強,越容易實現聚變反應和獲得聚變能源。按照計劃,ITER將會建成一個超大型的託卡馬克,體積將會是JET的十倍,反應釋放能量更是無法同日而語,預期工程量也會是世界級規模。

但同NIF一樣,ITER中間也是反覆經歷各種進度拖延與開銷超支,幾乎成了“拖延”的代名詞。

ITER從上世紀80年代就發起立項,原計劃投資50億美元,花10年建成。至今歷時36年,投資累計高達220億美元,ITER仍在建設階段。過程因爲協約國之間的合作分歧,甚至直到2006年,ITER才正式將總部定在法國,建設完成時間也由原定的2016年延遲到2029年。

按照時間表,ITER會在本世紀中葉建造商用聚變反應堆,能否如期完成仍有極大的不確定性,現在點火成功後的NIF是否會重啓商業發電計劃同樣是未知數。

如同圈內自嘲“可控核聚變落地永遠只差50年”,無論是激光點火的慣性約束,還是託卡馬克的磁場約束,目前都沒有“提前交卷”的可能。

民間投資 “不錯過”

在可控核聚變還未商業化落地之前,風險投資與創業公司已經開始搶跑佈局。

根據《Nature》報道,華盛頓特區代表核聚變行業的核聚變工業協會(FIA)2021年10月做的一項調查顯示,目前全球共有30多家從事聚變技術的私營公司。其中已公開籌資情況的18家公司總共獲得了逾24億美元的融資,且幾乎全部來自民間投資。

目前核聚變創業公司致力於實現低成本、平價的商業能源計劃。來自麻省理工學院的CFS公司走的是磁約束路線,計劃打造首臺實現Q>1的託卡馬克裝置。來自牛津大學的First Light Fusion走的則是慣性約束路線,計劃通過沖擊波實現點火。

2021年12月,CFS宣佈完成了B輪18億美元融資,是目前爲止在可控核聚變領域最大的單筆融資,比爾蓋茨、索羅斯、老虎環球基金、谷歌均有參與。

TAE Technologies,一家位於加州、1998年成立就開始做核聚變能源管理的初創公司,今年8月官宣了一筆2.5億美元的新融資,谷歌、高盛爲其投資者,至今已經籌集資金超過10億美元。位於華盛頓的一家核聚變發電公司Helion Energy去年也宣佈完成了5億美元的融資,前YC掌門人、OpenAI CEO Sam Altman負責領投。

歐洲核聚變研發創新聯盟的項目管理Tony Donne接受《Nature》採訪時表示,如同商業航天,商業核聚變正在海外形成一種公私合力推動的良好勢頭。但目前相對於國家牽頭的科研項目,私營公司仍有巨大的風險, “創業公司說10年內就能成功,只不過是爲了吸引投資者。”

國內目前主要做可控核聚變的初創公司主要有星環聚能、能量奇點、新奧聚變。前兩家公司分別在今年收穫了過億元的最新融資,順爲資本、聯想創投、藍馳創投等風險投資機構均有參與。

民間投資現階段對可控核聚變的投資更多是一種“不錯過”的心態。

潤土投資創始合夥人魏堅告訴界面新聞,“國內能做核聚變商業化的公司目前仍是個位數”,全球範圍內核聚變商業化都處在特別早期。國內核聚變主要是在2006年中國加入ITER計劃之後,以清華、中科院合肥所、 四川585所爲代表政府、高校的研究機構爲導向開始探索商業化,2018、2019年開始纔出現少量創業公司。

魏堅認爲,像核聚變這一類科研項目,本身還處在理論研究的突破階段,需要10年、甚至20-30年纔可能商業化。大多風險投資機構,特別人民幣基金,基金策略不支持對其進行長期投資。且不同於新能源行業,核聚變商業化領域目前沒有配套的產業扶持政策,能夠這一時期出手的民間投資主要是佔坑思路,敢於在特別早期階段做創新試錯。

參與投資能量奇點的藍馳創投的投資人表示,雖然距離實際應用還有很長的路要走,但可控核聚變的想象空間巨大。“人們總會高估技術三年內的影響力,低估十年後的變化。如果核聚變的確值得期待,許多囿於能耗限制的假設會被打破,許多產品、服務與關係也會重構。”