美債2022年遭遇歷史性“災年” 2023年能夠煥發新生嗎?

財聯社1月3訊(編輯 瀟湘)毫無疑問,2022年美國債券市場遭遇了一輪歷史性“災年”,而眼下隨着新年首個交易日的到來,擺在投資者面前的新問題是,2023年債市是否能夠出現任何有意義的反彈……

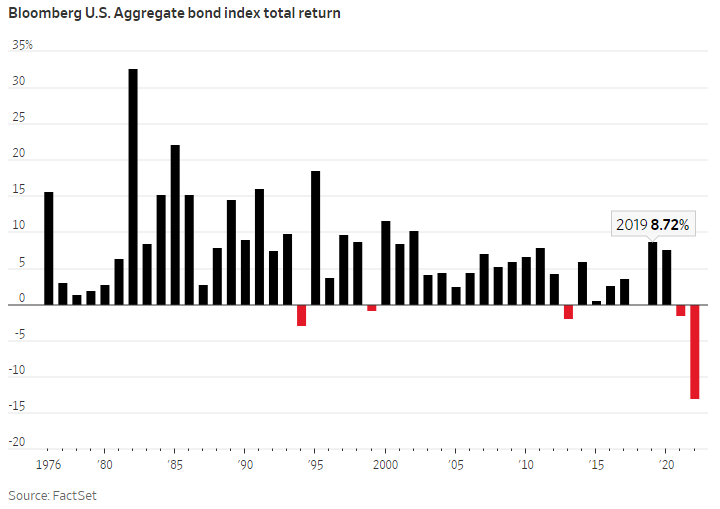

通常情況下,美國國債是一種安全的投資,但在過去的12個月裏,投資美債遭遇的損失卻遠遠超過了投資者在各自職業生涯中所看到的任何情況——彭博美國債券綜合指數下跌了13%,輕鬆超過了上世紀70年代以來的所有年度跌幅紀錄。此前的最糟糕年度表現爲1994年,但當年的損失也不過2.9%,遠遠不及去年。

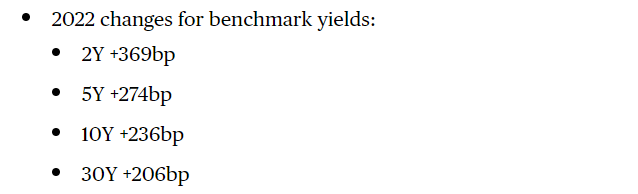

以收益率的漲幅來看,根據Refinitiv的數據,美國10年期國債收益率在2022年累計上漲了約236個基點,這是至少自1953年以來的最大年度漲幅。與利率預期最爲緊密的2年期美債收益率全年漲幅更是高達369個基點,5年期和30年期收益率的年度漲幅也分別達到了274個基點和206個基點。

要知道,美債收益率與債券價格反向,收益率大幅上漲意味着債券價格的大幅下跌。

在過去一年間,投資者被迫一再調高了他們對美聯儲爲遏制通脹而提高短期利率的上升空間預期。債券價格的大幅下跌在許多時候都成爲了金融市場上的主導力量,在推高借貸成本的同時,也導致股市出現了兩位數的跌幅。

在這個癡迷於利率走向的世界中,一個最爲值得注意的現象是:美股與美國國債和美元走勢愈發同步。事實上,今年有28周出現了這種情況,這一頻率是至少1973年以來從未見過的。

雖然持續的跨資產關係有利於趨勢跟蹤量化基金,但它也給投資者帶來了痛苦,尤其是那些試圖緊緊抓住科技和成長領域的傳統投資人。

“老實說,今年那些投資表現很差的人之所以表現不佳,是因爲他們沒有真正宏觀地意識到利率的普遍變化以及這種新的範式轉變,”選股對沖基金Bornite Capital Management合夥人馬特·弗雷姆表示。

在預期美聯儲將採取鷹派立場的情況下,該基金今年做空科技股並削減股票敞口。他說,“而那些今年表現相當不錯的人,即便並沒有真正預見到這一變化的到來,但也知道如何適應這種不斷變化的環境。”

標普500指數在2022年表現最差的時間點,最爲貼切地地說明了投資者忽視央行行動的危險——該指數全年五個最大的周跌幅都發生在美聯儲會議的前後。

2023年美債市場走向會如何?

儘管債券價格在2022年遭遇了重創,但投資者眼下在展望2023年的債市前景時,卻普遍相對較爲樂觀。

東方匯理(Amundi)、先鋒(Vanguard)和貝萊德(BlackRock)等業內重量級機構近期均已轉向看多債券,因爲它們預計通脹已經見頂,明年潛在的衰退可能會促使美聯儲結束幾十年來最激進的加息週期。許多投資者也紛紛效仿。美銀全球研究在12月的調查顯示,基金經理對債券的增持比例是近14年來最高的。

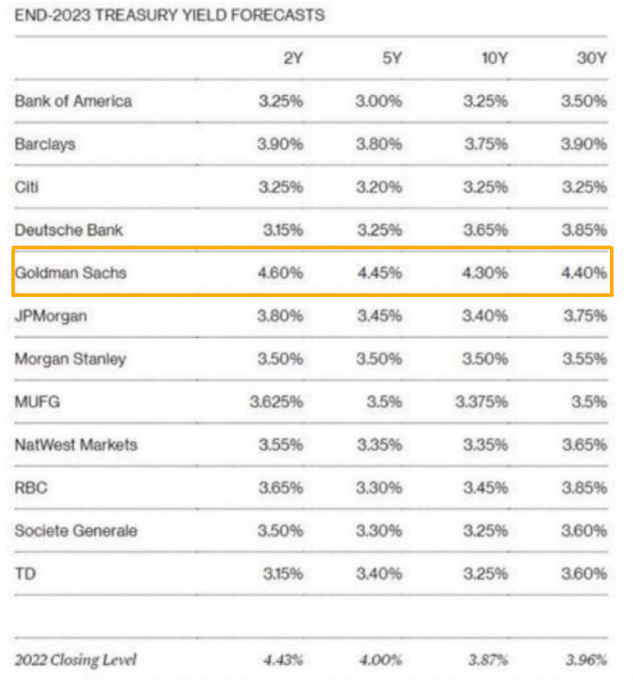

在具體的收益率預測方面,如下圖所示,業內知名投行大多預計10年期美債收益率在2023年年底時,將較目前水平下跌40-50個基點。

預計明年基準10年期美債收益率將下跌的投行包括了德意志銀行(Deutsche Bank)和美國銀行(Bank of America),德意志銀行預計明年年底時10年期美債收益率收益率將跌至3.65%,美國銀行則預計將進一步下探3.25%。

Columbia Threadneedle Investments高級外匯和利率分析師Ed Al-Hussainy表示,他的團隊已經調整了投資組合,以便從收益率下降中受益,尤其是長期債券。

值得一提的是,在這些預測中,對債市前景預測最爲悲觀的無疑當屬高盛。由於預計美通脹將保持在不可接受的高位,美聯儲將長期維持高利率,高盛預計明年年底時10年期美債收益率將升至4.30%,這也是上述投行中對明年底美債收益率的最高預測。

美聯儲利率政策仍將是關鍵

投資者近來對債券市場相關樂觀的主要原因很簡單。11月初,投資者得到了一份近一年來最好的月度通脹報告,大約四周後又收穫了一份更好的報告。儘管11月份整體CPI漲幅仍較上年同期上漲7.1%,但所謂的核心價格(不包括波動較大的食品和能源類)僅較上月上漲0.2%。

通脹放緩的一個主要原因是,電視機和二手車等核心產品的價格出現了人們期待已久的回落,因這些產品的供應增加,而需求減少。儘管衡量住房通脹的官方CPI指標仍處於高位,但投資者和美聯儲官員越來越看重這些數據以外的因素——官方數據需要全盤反映新租約和老舊租約的租金變化,因而轉變較慢,而新租約價格近來其實一直在下降。

“我們看到很多通脹回落的跡象,”金融諮詢公司Carson Group首席市場策略師Ryan Detrick表示。“看起來它眼下下降的速度和此前上升的速度一樣快。”

當然,市場上一系列對通脹持續回落和美聯儲轉向的預期,是否能真正成爲未來一年的現實情況,眼下仍需打上一個問號。雖然美國10月和11月的通脹步伐有所放緩,但相對強勁的就業和其他經濟領域的強勁跡象表明,美聯儲可能仍有進一步收緊貨幣政策的空間。

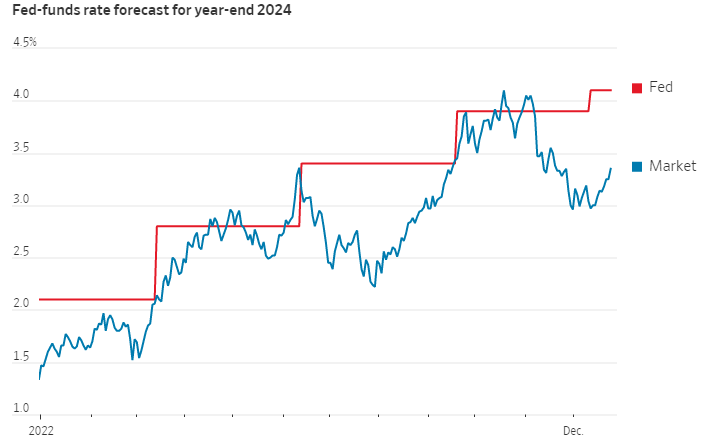

根據利率衍生品市場的定價,投資者在12月底時押注,到2023年底,美國聯邦基金利率將保持在4.6%左右,這一押注遠低於美聯儲自身的點陣圖預測中值5.1%。市場定價與美聯儲之間對2024年底的利率預測差異更大——利率市場押注於屆時基準利率將僅爲3.4%,而美聯儲的預測則爲4.1%。

一些分析師和交易員表示,如果美聯儲最終並未像市場當前預測的那樣出現政策轉向——例如在明年下半年降息,債券和股票可能會迎來又一個艱難的一年,因爲債券投資者可能會被迫採取更接近美聯儲鷹派立場的押注。這可能意味着債券價格進一步下跌,收益率上升,股票拋售加劇……