人造肉第四年:前途不一定光明,道路一定曲折

歡迎關注“新浪科技”的微信訂閱號:techsina

文/陳清

來源/市值榜(ID:shizhibang2021)

漢堡是美國文化中不可缺少的一部分。五分之一的美國人就餐時會將漢堡作爲首選。加了牛肉餅的漢堡,更是美國人的最愛。

然而對於素食者主義,漢堡帶來的快樂體驗就要大打折扣了。因爲快餐店裏可供選擇的素食漢堡種類並不多,且多以蔬菜填充,沒有肉質鮮嫩的口感。

這種矛盾直到2019年後,麥當勞、漢堡王等快餐店陸續上架Beyond meat、Impossible food等人造肉企業的植物肉產品,才略有改善。

2019年5月,全球“人造肉第一股”Beyond meat(以下簡稱“Beyond”)在納斯達克上市,當天股價暴漲163%,成爲美國2008年金融危機以來,IPO首日表現最佳的個股。包括比爾·蓋茨、影帝萊昂納多在內的豪華明星股東團,賺足了眼球。

人造肉這把火,也燒到了全球肉類消耗量最大的中國。2019年,國內人造肉企業出現首筆融資。次年,Beyond宣佈在中國嘉興建廠,星巴克、肯德基、喜茶等餐飲店紛紛推出人造肉新品,疊加關曉彤、張藝興等多個明星對植物肉相關產品的宣傳,植物肉這把火更旺了。

人造肉爲什麼會火起來?四年過去,當初備受資本追捧的企業,現在發展如何?人造肉企業發展的阻力有哪些?本文將回答這些問題。

人造肉可以拯救地球?

在全球人口膨脹、資源短缺和環境危機的大背景中,食物的可持續性發展成爲全人類共同的課題,類似人造肉這樣的替代蛋白,也成爲大衆關注的焦點。

環保和健康,是人造肉的兩大核心賣點。

環保方面,人類飼養家禽的歷史悠久,但畜牧業發展並不總是有利於環境。

聯合國糧食及農業組織 (FAO) 報告統計,與畜牧業相關的溫室氣體年排放量佔比爲14.5%,只略少於運輸業排放量的16.2%。其中牛肉是單位卡路里溫室氣體排放量最大的肉類。

另外,發展畜牧業需要佔用大量土地資源。國內目前畜牧業土地使用面積佔總面積的40%以上,但隨着人口增長,預計2030年肉類供給缺口將達到3800萬噸以上。供不應求引發的森林資源、耕地資源佔用等情況,極易加劇環境惡化。

所以喫素,某種程度上是保護環境的一種方式。

健康方面,理論上,人造肉會能夠降低動物源疾病和抗生素耐藥性風險,營養構成也可以更加靈活,比如可以滿足如健身人士、病患等羣體的特定需求。

Beyond創始人伊桑·布朗看來,肉類是一個完全可知的實體,“你可以解構它,弄清楚裏面有什麼,分析到死,然後重構。”

人造肉目前有兩種技術思路,一種是培養動物幹細胞,得到試管肉;另一種是提取豆類、蔬菜等植物中的蛋白質、脂肪等物質,模擬真肉的色澤和口感,加工合成植物肉。由於試管肉生產成本過高,目前市場主流產品以植物肉爲主。

人造肉的大規模量產,意味着人類可以不完全依靠自然獲得供給生命的營養物質,緩解肉類供需不匹配產生的飢餓問題,給企業和社會帶來經濟效益。

國泰證券數據顯示,2020年全球人造肉市場規模約139億元美元,預計將以15.0%的複合增長率增長,到2025年將達279億美元。美國是目前最大的市場,亞太地區更具發展潛力。

廣闊的市場前景以及健康、環保屬性,吸引了一批明星投資機構和個人投資者入場。

如比爾蓋茨旗下投資機構、“小李子”萊昂納多、NBA球星凱里·歐文等,在Beyond上市之前都是它的股東。李嘉誠旗下投資機構參投了Beyond的另一對手Impossible Food。

專業投資機構尚且不談,這些入股的知名人士,或者本身就是環保主義者,或是運動員對蛋白質有特殊需求。他們兼具投資者和宣傳大使雙重身份,是人造肉能快速推廣的原因之一。

上述多重因素,再疊加疫情影響,令2019年後的全球人造肉市場進入短暫爆發期。國內市場,也湧現出一批人造肉初創企業,如星期零、珍肉、Hey Meat等,雙匯等大型肉製品,主要通過投資子公司的方式切入市場。

但,想象中的持續增長沒有如期而至。

失速、裁員,人造肉風光不再

植物肉產業鏈與豆製品產業鏈非常相似,上游都是豌豆、大豆、小麥等原料種植和初加工公司,初加工提純後的植物蛋白進入中游深加工企業,得到成品植物肉,最終投放至超市、餐廳等銷售終端。

人造肉企業主要指中游深加工企業,是產業鏈的核心價值體現。目前企業收入主要來自零售和餐飲渠道的產品銷售,代表企業中,Beyond零售收入佔比更大,而Impossible food側重餐飲。

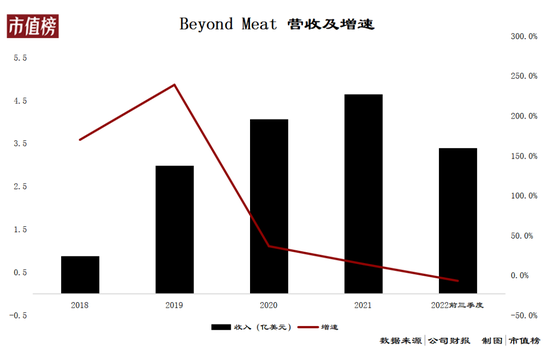

2018年-2021年,Beyond營收分別爲0.88億美元、2.98億美元、4.07億美元和4.65億美元,收入增速明顯下滑。從2022年第二個季度起,收入開始下滑。

2022年前三季度,通過調整產品銷售組合,比如推出低價品類,並對產品進行降價折扣,Beyond售出肉類的總磅數增長了5.6%,“以價換量”的策略不算靈驗——收入同比下降6.88%。

由此可以看出,目前人造肉的消費主要還是嚐鮮式購買,沒有形成穩定的復購率和忠誠度。The Good Food Institution(GFI)研報顯示,目前仍有近六成的人偏向購買傳統肉類。

人造肉企業早期市場滲透率或佔有率不高時,成本費用無法攤薄,更容易虧損。

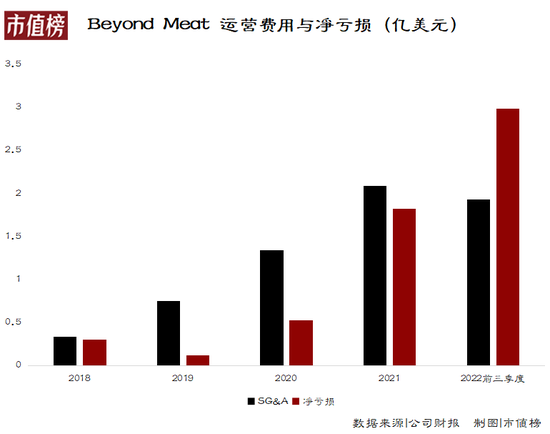

持續處於虧損狀態的Beyond,2021年虧損同比擴大近三倍,爲1.82億美元,2022年僅半年,虧損超過2021全年。

Beyond試圖複製2019年的營銷打法,2022年5月宣佈簽約金·卡戴珊作爲“首席品嚐官”,以此帶動銷售。然而從後續財報表現來看,Beyond收入下滑情況並沒有扭轉,營銷費用反而加大虧損情況。

2022年前三季度,Beyond的銷售費用比2021年前三季度增加了4900萬美元,其中有2000萬美元的增量產生於廣告費用和營銷費用。

持續虧損下,Beyond依靠融資維持經營,得益於此前的IPO和私募發行的零息可轉債,Beyond分別於2019年和2021年獲得2.24億美元和11.5億美元融資。

但截至2022年三季度末,Beyond賬上流動性較強的現金及等價物還剩3.9億美元,參照2022年前三季度公司經營現金淨流出的2.7億美元,目前的現金流並不寬裕。

爲此,2022年Beyond先後兩次裁撤員工,第一輪裁撤40人,預計將爲財年節省約800萬美元費用。第二輪預計裁撤200人,約佔總數的19%。

Beyond的困境悉數反映在了股價上,IPO時的風光變成了不到兩年下跌90%的尷尬。

國內人造肉消費也是雷聲大雨點小。此前喜茶、瑞幸聯合星期零推出的人造肉產品,目前門店裏已基本停售。

線上零售方面,星期零的天貓旗艦店粉絲僅有2.3萬人,銷量最好的產品是魔芋毛肚,其次是一款蛋白棒,牛肉片的付款人數不足60。傳統素食品牌齊善食品,憑藉多年積累,天貓旗艦店訂閱人數達到21.1萬,六款產品付款量在1千以上,其中一部分購買者是宗教人士。

人造肉企業的銷量下滑,也帶動上游食用蛋白初加工企業營收下滑。2022上半年,雙塔食品食用蛋白營收下降7.15%,爲3.8億元,膳食纖維營收下降2.56%,爲0.64億元。

市場下行環境中,傳統肉製品加工企業還能靠積累或其他業務支撐企業運營,乘風入局的初創企業還能看得見光明的前途嗎?

道路是曲折的

頭部企業都在靠融資輸血救命,意味着這個行業的發展還處於早期,而市場滲透率的進一步提升,需要跨過多道障礙,解決很多矛盾。

第一,素食主義者的市場太小,很難支撐起人造肉企業的市場空間,植物肉的破圈需要對抗肉食文化。

儘管植物肉最先是由素食主義者牽頭髮展,但植物肉企業的野心並不止於素食主義者。超市貨架上,植物肉作爲替代肉類擺放在牛排、豬肉等動物肉類旁邊,而非蔬菜素食區。

據洛杉磯時報報道,目前美國的素食主義人口僅佔5%。中國消費者對豆製品製成的“素肉”並不陌生,但完全以此替代肉食的人羣範圍,受宗教因素影響較大。

這也意味着,人造肉企業需要對抗的不僅是技術限制,還有各國根深蒂固的肉食文化。

第二,在口感和健康度上,植物肉尚不能媲美動物肉。

據2021年GFI研報,接受調查的消費者中,71%會因口味嘗試人造肉,但只有30%認爲植物肉的口味和傳統肉類⼀樣好或更佳。

這點也是國外產品技術更先進的表現。如Beyond、impossible food等品牌產品,植物肉口感已經非常接近肉類,而國內產品肉質差異感較爲明顯。

2021年的Mintel關於植物基蛋白的研究顯示,願意購買更多植物基蛋白的人羣中,58%認爲食用人造肉更加健康。但據町芒研究院測評,目前植物肉的健康水平並不高於動物肉。

測評顯示,在食品添加劑方面,植物肉產品如植物蛋白水餃,添加劑成分比普通速凍水餃更加複雜,同屬肉類加工品的肉腸中,有嚴格國家含量限制的限量添加劑成分,植物肉腸更少。

營養成分含量方面,植物肉並不如宣傳的那樣“低脂高蛋白”。

據測評,無論是植物雞肉還是植物牛排,蛋白質含量均不如同類動物肉,其中每100g植物牛排蛋白質含量比普通牛排低4.4g,每100g植物雞塊熱量232千焦,顯著高於普通雞塊206千焦。

參與測評的植物肉產品中,只有一半產品標明膳食纖維含量,且均未達到高含量要求標準。

未來新技術的發展也許會給上述問題帶來新的解決方案,但目前技術研究領域還存在蛋白質分離和功能化、油脂合成等多項空白,市場急需的技術與研究之間也缺少針對性的對接。

第三,植物肉替代動物肉,沒有價格優勢。

目前主要幾家公司產品價格都在下調,2020年impossible food價格平均下調15%,而在Beyond的財報中,降價折扣是影響收入的因素之一。

就平均來說,目前每磅植物肉價格仍是傳統肉類的兩倍。

這就會產生一個矛盾,即,低價才能吸引更多顧客,但低價會損害企業的利潤率。因此,不管是從日常經營還是新技術方面來看,唯有錢才能鋪出來行業的前途。

前途可能是光明的,但倒在黑夜的大有人在。

據金融時報報道,由於利率上升以及對商業模式的質疑,2022年全球農業和食品科技初創企業的融資額爲300億美元,同比下降44%。

失去資本支持後,部分初創企業選擇“賣身”給嘉吉、泰森、雀巢等食品巨頭,Beyond等頭部企業雖不至於“賣身”,也在裁撤員工、縮減開支,以此熬過低谷期。

結語

改變消費習慣並不容易。瑞幸爲此提供了一個經典的案例,以極低的價格完成對中國消費者的咖啡教育。

同樣的模式可以複製到人造肉行業,但人造肉行業的素食教育,面臨比咖啡更大的食品安全顧慮,短期很難扭轉局面,實現盈利。

投資者並非不懂這個道理。此前熱錢湧入,很大程度是因爲行業發展早期,投資者較少,股票還有高價轉手的空間。

而潮水褪去,人造肉企業迎來新一輪洗牌,被套住的投資者也在等待解套的機會。