今年基建投資高景氣穩了?萬億專項債或加碼在即

華爾街見聞 尹洪昌

近日,專項債相關消息有點兒密集。

《經濟日報》近期發表文章稱,今年積極的財政政策會在多個方面“加碼”,財政支出強度加力至關重要,專項債券是財政政策的重要工具,對帶動擴大有效投資作用明顯。

前幾日,財政部部長劉昆在接受採訪時也表示,今天財政“加力”的其中一個方面就是在專項債投資拉動上加力。2023年,將適量擴大專項債券資金投向領域和用作資本金範圍,持續形成實物工作量和投資拉動力,推動經濟運行整體好轉。

此外,刷屏的重陽投資發表年度策略,其中預測2023年專項債額度大概率高於2022年的3.65萬億,且同樣前置發行,結合商業銀行配套貸款支持。

什麼是專項債?

專項債券是地方政府債券的一種,指爲了籌集資金建設某專項具體工程而發行的債券。

按照資金用途和償還資金來源分類,地方證券債券通常可以分爲一般債券(普通債券)和專項債券。

前者是指地方政府爲了緩解資金緊張或解決臨時經費不足而發行的債券,後者是指爲了籌集資金建設某專項具體工程而發行的債券。對於一般債券的償還,地方政府通常以本地區的財政收入作爲擔保,而對於專項債券,地方政府往往以項目建成後取得的收入作爲保證。

專項債是落實積極的財政政策,穩投資、擴內需、補短板的重要舉措,是近些年地方政府的重要金融工具。

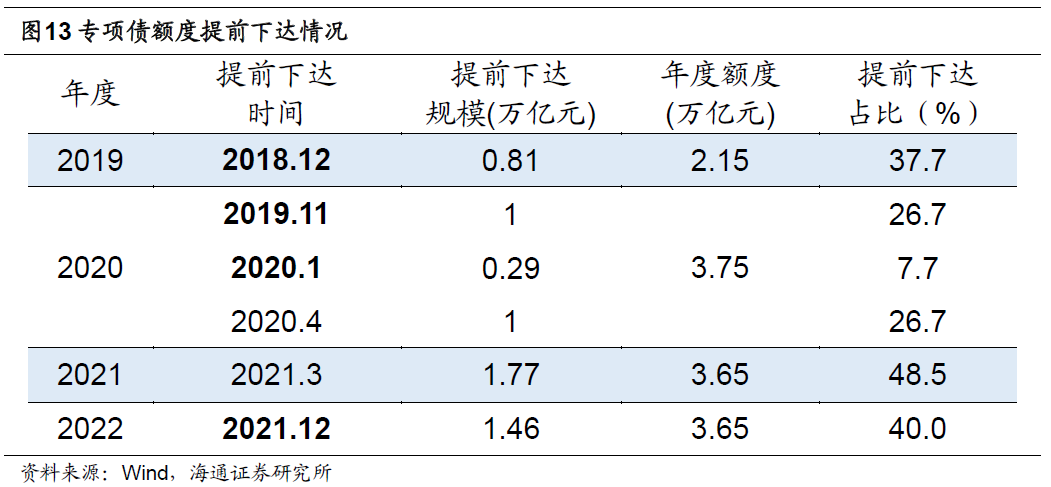

提前批額度提升

據中信建投研報,根據目前各省市的項目資金籌措情況和對今年財政特徵的把握,預計今年專項債發行會主要體現以下幾個體徵:提前批額度相較去年會有較大提升,節奏上“前高後低”;範圍上“持續擴容”。

第一,今年提前批額度相較去年會有較大提升。

據2018年十三屆全國人大常委會第七次會議決定,2019年後下一年新增地方政府債務限額的提前批不超過當年新增地方政府債務限額的60%,因此2023年提前批額度的上限不超過2.16萬億(2022年3.65萬億新增限額的60%)。

從體量上看,目前已經披露專項債提前批規模的省份基本都大幅調高了額度,中信建投預計今年提前批額度相較去年會有較大提升。

據部分省市自治區財政部門披露,今年專項債提前批額度較去年增長30%以上已經成爲常態。福建省2023年新增專項債務限額933億元較去年增長34.6%,浙江省一季度即將發行1439億額度,相比2022年增長35%,如果這種現象適用於全國各省市,則今年提前批額度下限爲1.9萬億左右。

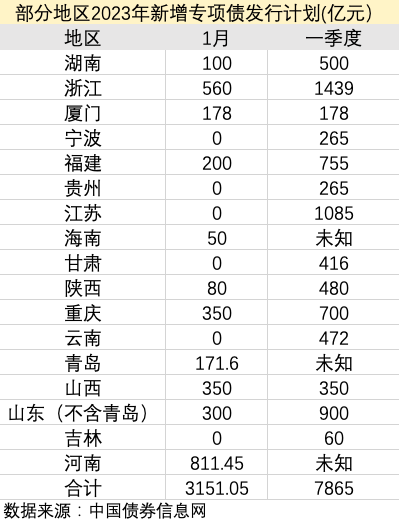

興業證券也指出,目前已有山東、山西、雲南、重慶、陝西等14個省市披露了2023年一季度地方債發行計劃,涉及一季度發行新增專項債7855億元。

第二,從發行節奏來看,今年專項債仍然會參照去年“前高後低”的模式,但其中仍蘊含政策深意。

首先,受到疫情政策放開導致的經濟短期衝擊,今年一季度的財政收入可能並不理想,再疊加地產投資尚未企穩回升,一季度財政整體財力可能並不充足,期望通過預算內資金支持穩增長可能並不現實,因此大幅抬高提前批額度以對沖穩增長項目資金短缺顯得尤爲重要。

其次,由於去年一季度同期存在1.2萬億跨年項目結轉額度和1.46萬億提前批額度,政策實操上也需要通過一季度抬高提前批發行額度的形式進行對沖。

涉及多個基建領域

據財政部的披露,2022年專項債除了可以投向交通基礎設施、能源、農林水利、生態環保、社會事業、城鄉冷鏈等物流基礎設施、市政和產業園區基礎設施、國家重大戰略項目、保障性安居工程等九個類別外,新增了新型基礎設施和新能源項目兩大領域。

中信建投認爲,擴充專項債覆蓋領域有助於緩解當前項目儲備不足的痛點,同時可以引入更加成熟的、收益率達標的項目資源,改善當前專項債項目虧損較多的現象。

興業證券也表示,專項債投向領域和用做資本金範圍擴大,有利於擴充適用於專項債的項目數量,加速專項債的使用以及更快形成實物工作量。在中央強調明年經濟“堅持穩字當頭、穩中求進”背景下,基建投資在2023年上半年仍將是穩增長的重要抓手之一,高景氣有望延續。

川財證券也指出,今年一季度可能是全年經濟增長壓力較突出的時期,作爲基建開工的傳統淡季,在新增專項債的有力支持下,基建投資有望實現淡季不“淡”。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。