刚失小贷牌照,51信用卡又丢支付牌照控制权,市值缩水98%

1月9日,港股上市公司51信用卡发布公告称,将终止综合入账附属公司。

51信用卡所指的附属公司为北京首惠开桌科技有限公司(简称“首惠开桌”),持有第三方支付机构北京雅酷时空信息交换技术有限公司(简称“雅酷时空”)全部股权。2022年上半年,51信用卡约一半的收益由该附属公司贡献。

之所以决定终止综合入账该附属公司,原因是51信用卡与首惠开桌前控股股东杨帆存在争议问题,“公司目前已无法掌控首惠集团资产及营运,并未能行使其对首惠集团之决策权”。

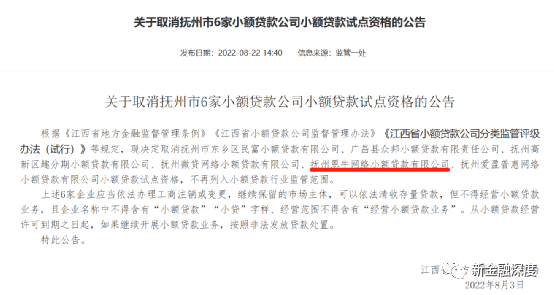

就在前不久51信用卡刚刚失去一张网络小贷牌照。2022年10月,江西省地方金融监管局发布公告,取消抚州市6家小额贷款公司小额贷款试点资格,其中51信用卡旗下小贷公司也在列。目前该小贷公司名称已变更为抚州市恩牛网络技术有限公司。

近日,银保监会主席郭树清在接受媒体采访时表示,14家平台企业金融业务专项整改已经基本完成,少数遗留问题也正在抓紧解决。后续将实行常态化监管,鼓励互联网平台企业合规经营健康发展。

黎明曙光在前,连失两张牌照的51信用卡后续何去何从?

支付牌照交易未能善终

据公开资料,51信用卡的前身为孙海涛创建于2012年的51账单。在创建之初,51信用卡主要提供账单管理和信用卡优惠业务。2013年,互联网金融如火如荼之际,51信用卡也开始涉及金融服务业务,推出的产品有“51信用卡管家”、“51人品贷”、“给你花”等。

2018年7月,51信用卡登陆港股,股票代码为“02051”。据招股书披露,截至2017年底,51信用卡的注册用户达到了8100万人,公司主要开展三大业务:个人信用管理服务、信用卡科技服务、线上信贷撮合及投资服务。其中,2017年的信贷撮合及服务费达16.27亿元,在总营收中的占比为71.7%。信贷撮合成为第一支柱产业。

布局金融期间,51信用卡还收购了一张支付牌照——北京雅酷时空信息交换技术有限公司。

根据2018年6月29日招股章程所披露,51信用卡向首惠开桌前股东收购首惠开桌全部股权,对价包括三部分:①现金对价人民币4.6亿;②51信用卡全资附属公司杭州恩牛约1.956%股权;③51信用卡约1.5455%股权。公告称,收购事项于2017年12月交割,前股东已获得现金2.593亿元及杭州恩牛约1.956%股权。

根据相关规定,支付机构主要出资人变更需要获得人民银行批复同意。因此,51信用卡表示,收购尾款将于雅酷时空支付牌照实控人变更获得人民银行审核通过后方会支付,该事项将由首惠开桌前股东杨帆及其关联主体负责完成。

不过,截至目前,雅酷时空支付牌照的实控人变更事项尚未获得人民银行的确认。期间,51信用卡在2017年12月至2019年7月期间,曾短暂成为首惠开桌的投资人及法定代表人,不过短短一年半后又退出了该公司。

51信用卡与杨帆就首惠开桌控制权问题持续争议了5年,于近期最终“闹掰”。

据1月9日公告,51信用卡决定终止综合入账首惠开桌及其附属公司。公告称,2022年8月3日起,首惠集团之管理层不再向本集团进行任何工作汇报,本集团无法获得首惠集团的所有必要账簿及记录以确定首惠集团的营运状况及财务情况。“公司目前已无法掌控首惠集团资产及营运,并未能行使其对首惠集团之决策权”。

这意味着,51信用卡或将最终失去这张支付牌照。

这对51信用卡的影响不小,从业绩方面看,对于终止综合入账的影响,公告披露称,截至2021年12月31日止年度及2022年6月30日止六个月,这家附属公司贡献的收益分别占集团总收益约18%及51%。终止将首惠集团的财务报表综合入账,将导致集团录得一次性亏损。

从金融牌照资源来看,前不久,51信用卡刚刚失去一张小贷牌照。

2022年8月,江西省地方金融监管局发布公告,取消抚州市6家小额贷款公司小额贷款试点资格。其中就包括51信用卡旗下抚州市恩牛网络小额贷款有限公司。

根据监管要求,这6家小贷公司须依法办理工商注销或变更,继续保留的市场主体可以依法清收存量贷款,但不得经营小额贷款业务,且企业名称中不得含有“小额贷款”“小贷”字样、经营范围不得含有“经营小额贷款业务”。从小额贷款经营许可到期之日起,如果继续开展小额贷款业务,按照非法发放贷款处置。

工商信息显示,2022年9月30日,抚州恩牛网络小额贷款有限公司的名称、经营范围、法人等信息均已变更,现更名为抚州市恩牛网络技术有限公司。

值得一提的是,终止综合入账附属公司公告发布后的两个交易日,51信用卡股价连续下跌。2018年51信用卡在港交所上市后,股价曾一路涨至9.55港元/股,而后,其股价开始持续下跌,一度在0.5港元/股以下徘徊。截至1月11日收盘,51信用卡下跌2.1%收报0.186港元/股,较最高点已跌超98%。

旗下App因信息合规问题被点名

与大多数互金平台一样,转型后的51信用卡2018年以来进入了一段较长时间的业绩低谷期。

2015至2018年,51信用卡的年收益总额分别为8973万元、5.71亿元、22.69亿元、28.12亿元,与之相应的经调整净利润分别为-1.01亿元,0.54亿元、7.44亿元及3.74亿元。

2019年,51信用卡突然开始陷入亏损。2019年度,公司实现营业收入20.45亿元,同比下降27.3%;净亏损11.29亿元。

财报解释称,业绩亏损主要原因是信贷撮合规模的减少及由借款余额的违约风险上升导致预期信用损失的增加。51信用卡表示,综合评估风险,决定大幅降低撮合信贷规模,进一步加大集团与金融机构在信贷撮合业务合作中的科技输出占比。即51信用卡决定主要发力科技输出业务,向一家纯“助贷”平台转型。

不过,从近三年的财报数据看,该公司科技服务业务领域的收入增长情况并不理想。

2019年至2021年,信用卡科技服务费收入在总营收中的占比分别为7.4%、16.7%、9.1%,带来的收入金额分别为1.52亿元、4583万元、3990万元,同比增幅分别为-40.4%、-69.9%、-12.9%。

不仅仅是科技服务费收入呈现大幅下降的趋势。2020年、2021年,51信用卡的营业收入分别为2.74亿元、4.4亿元,净利润分别为-16.99亿元、-2.34亿元。 2022年上半年,51信用卡营收2.6亿元,较去年同期增长24.1%;净亏损2031万元,尚未摆脱亏损。

此外,在51信用卡重点发力的科技输出方面,还存在一定的合规风险。

此前,51信用卡正是依靠历史积累的大量客源,通过大数据技术为信用卡推介、贷款推介、信用卡代偿、理财等业务引流。近年来,个人信息领域的监管越发收紧。个人金融信息保护成为消费者权益保护的重要内容。

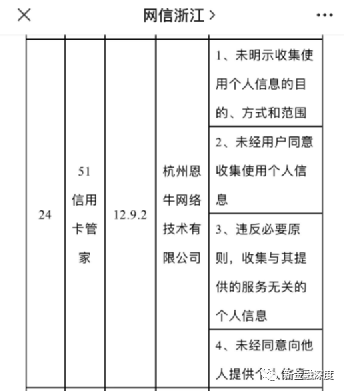

近日,浙江省网信办公告依法查处了173款违法违规App,其中51信用卡旗下一款APP被点名。

据披露,“51信用卡管家”App被指存在“未明示收集使用个人信息的目的、方式和范围”“未经用户同意收集使用个人信息”“违反必要原则,收集与其提供的服务无关的个人信息”“未经同意向他人提供个人信息”等问题。该APP开发者为杭州恩牛网络技术有限公司,是51信用卡的实际主体。

浙江省网信办责令上述APP限期50日完成整改,逾期未完成整改的,依法予以下架处置。

(新金融深度)