剛失小貸牌照,51信用卡又丟支付牌照控制權,市值縮水98%

1月9日,港股上市公司51信用卡發佈公告稱,將終止綜合入賬附屬公司。

51信用卡所指的附屬公司爲北京首惠開桌科技有限公司(簡稱“首惠開桌”),持有第三方支付機構北京雅酷時空信息交換技術有限公司(簡稱“雅酷時空”)全部股權。2022年上半年,51信用卡約一半的收益由該附屬公司貢獻。

之所以決定終止綜合入賬該附屬公司,原因是51信用卡與首惠開桌前控股股東楊帆存在爭議問題,“公司目前已無法掌控首惠集團資產及營運,並未能行使其對首惠集團之決策權”。

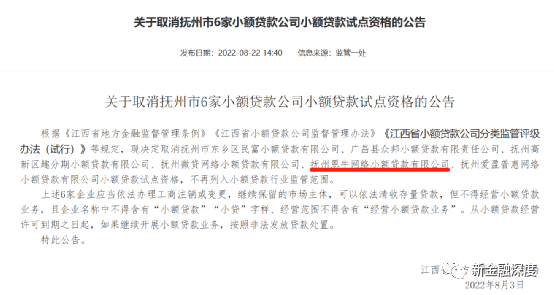

就在前不久51信用卡剛剛失去一張網絡小貸牌照。2022年10月,江西省地方金融監管局發佈公告,取消撫州市6家小額貸款公司小額貸款試點資格,其中51信用卡旗下小貸公司也在列。目前該小貸公司名稱已變更爲撫州市恩牛網絡技術有限公司。

近日,銀保監會主席郭樹清在接受媒體採訪時表示,14家平臺企業金融業務專項整改已經基本完成,少數遺留問題也正在抓緊解決。後續將實行常態化監管,鼓勵互聯網平臺企業合規經營健康發展。

黎明曙光在前,連失兩張牌照的51信用卡後續何去何從?

支付牌照交易未能善終

據公開資料,51信用卡的前身爲孫海濤創建於2012年的51賬單。在創建之初,51信用卡主要提供賬單管理和信用卡優惠業務。2013年,互聯網金融如火如荼之際,51信用卡也開始涉及金融服務業務,推出的產品有“51信用卡管家”、“51人品貸”、“給你花”等。

2018年7月,51信用卡登陸港股,股票代碼爲“02051”。據招股書披露,截至2017年底,51信用卡的註冊用戶達到了8100萬人,公司主要開展三大業務:個人信用管理服務、信用卡科技服務、線上信貸撮合及投資服務。其中,2017年的信貸撮合及服務費達16.27億元,在總營收中的佔比爲71.7%。信貸撮合成爲第一支柱產業。

佈局金融期間,51信用卡還收購了一張支付牌照——北京雅酷時空信息交換技術有限公司。

根據2018年6月29日招股章程所披露,51信用卡向首惠開桌前股東收購首惠開桌全部股權,對價包括三部分:①現金對價人民幣4.6億;②51信用卡全資附屬公司杭州恩牛約1.956%股權;③51信用卡約1.5455%股權。公告稱,收購事項於2017年12月交割,前股東已獲得現金2.593億元及杭州恩牛約1.956%股權。

根據相關規定,支付機構主要出資人變更需要獲得人民銀行批覆同意。因此,51信用卡表示,收購尾款將於雅酷時空支付牌照實控人變更獲得人民銀行審覈通過後方會支付,該事項將由首惠開桌前股東楊帆及其關聯主體負責完成。

不過,截至目前,雅酷時空支付牌照的實控人變更事項尚未獲得人民銀行的確認。期間,51信用卡在2017年12月至2019年7月期間,曾短暫成爲首惠開桌的投資人及法定代表人,不過短短一年半後又退出了該公司。

51信用卡與楊帆就首惠開桌控制權問題持續爭議了5年,於近期最終“鬧掰”。

據1月9日公告,51信用卡決定終止綜合入賬首惠開桌及其附屬公司。公告稱,2022年8月3日起,首惠集團之管理層不再向本集團進行任何工作彙報,本集團無法獲得首惠集團的所有必要賬簿及記錄以確定首惠集團的營運狀況及財務情況。“公司目前已無法掌控首惠集團資產及營運,並未能行使其對首惠集團之決策權”。

這意味着,51信用卡或將最終失去這張支付牌照。

這對51信用卡的影響不小,從業績方面看,對於終止綜合入賬的影響,公告披露稱,截至2021年12月31日止年度及2022年6月30日止六個月,這家附屬公司貢獻的收益分別佔集團總收益約18%及51%。終止將首惠集團的財務報表綜合入賬,將導致集團錄得一次性虧損。

從金融牌照資源來看,前不久,51信用卡剛剛失去一張小貸牌照。

2022年8月,江西省地方金融監管局發佈公告,取消撫州市6家小額貸款公司小額貸款試點資格。其中就包括51信用卡旗下撫州市恩牛網絡小額貸款有限公司。

根據監管要求,這6家小貸公司須依法辦理工商註銷或變更,繼續保留的市場主體可以依法清收存量貸款,但不得經營小額貸款業務,且企業名稱中不得含有“小額貸款”“小貸”字樣、經營範圍不得含有“經營小額貸款業務”。從小額貸款經營許可到期之日起,如果繼續開展小額貸款業務,按照非法發放貸款處置。

工商信息顯示,2022年9月30日,撫州恩牛網絡小額貸款有限公司的名稱、經營範圍、法人等信息均已變更,現更名爲撫州市恩牛網絡技術有限公司。

值得一提的是,終止綜合入賬附屬公司公告發布後的兩個交易日,51信用卡股價連續下跌。2018年51信用卡在港交所上市後,股價曾一路漲至9.55港元/股,而後,其股價開始持續下跌,一度在0.5港元/股以下徘徊。截至1月11日收盤,51信用卡下跌2.1%收報0.186港元/股,較最高點已跌超98%。

旗下App因信息合規問題被點名

與大多數互金平臺一樣,轉型後的51信用卡2018年以來進入了一段較長時間的業績低谷期。

2015至2018年,51信用卡的年收益總額分別爲8973萬元、5.71億元、22.69億元、28.12億元,與之相應的經調整淨利潤分別爲-1.01億元,0.54億元、7.44億元及3.74億元。

2019年,51信用卡突然開始陷入虧損。2019年度,公司實現營業收入20.45億元,同比下降27.3%;淨虧損11.29億元。

財報解釋稱,業績虧損主要原因是信貸撮合規模的減少及由借款餘額的違約風險上升導致預期信用損失的增加。51信用卡表示,綜合評估風險,決定大幅降低撮合信貸規模,進一步加大集團與金融機構在信貸撮合業務合作中的科技輸出佔比。即51信用卡決定主要發力科技輸出業務,向一家純“助貸”平臺轉型。

不過,從近三年的財報數據看,該公司科技服務業務領域的收入增長情況並不理想。

2019年至2021年,信用卡科技服務費收入在總營收中的佔比分別爲7.4%、16.7%、9.1%,帶來的收入金額分別爲1.52億元、4583萬元、3990萬元,同比增幅分別爲-40.4%、-69.9%、-12.9%。

不僅僅是科技服務費收入呈現大幅下降的趨勢。2020年、2021年,51信用卡的營業收入分別爲2.74億元、4.4億元,淨利潤分別爲-16.99億元、-2.34億元。 2022年上半年,51信用卡營收2.6億元,較去年同期增長24.1%;淨虧損2031萬元,尚未擺脫虧損。

此外,在51信用卡重點發力的科技輸出方面,還存在一定的合規風險。

此前,51信用卡正是依靠歷史積累的大量客源,通過大數據技術爲信用卡推介、貸款推介、信用卡代償、理財等業務引流。近年來,個人信息領域的監管越發收緊。個人金融信息保護成爲消費者權益保護的重要內容。

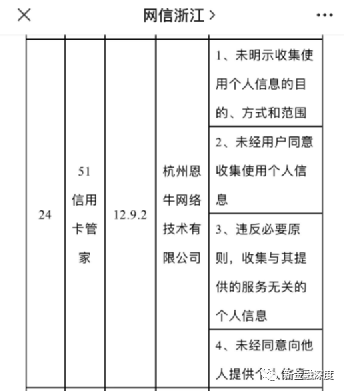

近日,浙江省網信辦公告依法查處了173款違法違規App,其中51信用卡旗下一款APP被點名。

據披露,“51信用卡管家”App被指存在“未明示收集使用個人信息的目的、方式和範圍”“未經用戶同意收集使用個人信息”“違反必要原則,收集與其提供的服務無關的個人信息”“未經同意向他人提供個人信息”等問題。該APP開發者爲杭州恩牛網絡技術有限公司,是51信用卡的實際主體。

浙江省網信辦責令上述APP限期50日完成整改,逾期未完成整改的,依法予以下架處置。

(新金融深度)