美國今年經濟開局不利:製造業、服務業再度萎縮,價格壓力重現

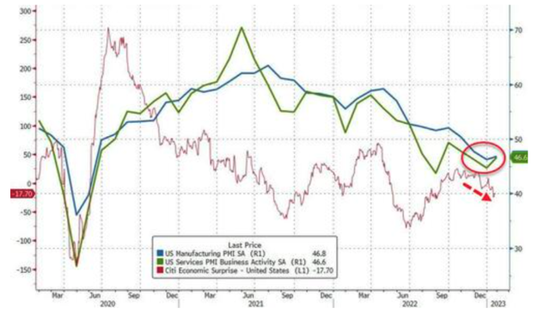

美國1月Markit製造業、服務業、綜合PMI均較12月有小幅回升,但仍處於萎縮區間。其中,製造業PMI連續第七個月陷入萎縮,服務業PMI連續第三個月陷入萎縮。輸入價格分項指數上升,爲2022年5月份以來首次。

來源:華爾街見聞

週二,標普全球公佈的數據顯示,美國1月Markit製造業、服務業、綜合PMI均較12月有小幅回升,但仍處於萎縮區間。其中,製造業PMI連續第七個月陷入萎縮,服務業PMI連續第三個月陷入萎縮。50爲榮枯分界線。

美國1月Markit PMI數據如下:

美國1月Markit製造業PMI初值46.8,預期46,12月前值爲46.2。

美國1月Markit服務業PMI初值46.6,預期45,12月前值爲44.7。

美國1月Markit綜合PMI初值46.6,12月前值爲45。

分項數據方面,輸入價格分項指數上升,爲2022年5月份以來首次。

1月,商品生產商和服務提供商的降幅相似。服務業公司表示自去年12月以來降幅明顯放緩。儘管如此,企業繼續指出,客戶的需求低迷,高通脹對客戶支出有影響。

標準普爾全球市場情報公司首席商業經濟學家Chris Williamson表示:

美國經濟在2023年以令人失望的疲軟開局,1月份商業活動再次大幅收縮。儘管與12月相比收縮程度有所放緩,但降幅是自全球金融危機以來最大的之一,反映出製造業和服務業的活動都在下降。

就業增長也有所降溫,1月份的就業人數增幅遠低於去年大部分時間,這反映出面對未來幾個月不確定的貿易條件,企業對擴大產能猶豫不決。儘管調查顯示訂單損失率有所緩和,以及商業信心出現令人鼓舞的好轉,但總體信心水平仍低於歷史標準。公司表示擔心高價格和利率上升的持續影響,以及對供應和勞動力短缺的揮之不去的擔憂。

令人擔憂的是,調查不僅表明年初經濟活動低迷,而且進入新的一年,投入成本通脹率加快,部分原因是工資上漲的壓力。這意味着,儘管經濟衰退風險上升,可能會令美聯儲進一步繼續收緊貨幣政策。

同日,歐洲和日本的綜合PMI指數顯示,這兩大經濟體的該數據均回升至“擴張”區域,哪怕是僅略高於50。歐元區1月綜合PMI初值50.2,12月前值49.3。日本1月綜合PMI初值50.8,12月前值49.7。與之對比,雖然美國的綜合PMI小幅走高,但仍然低於50,是全球主要經濟體中表現最差的。

財經金融博客Zerohedge點評稱,最新數據對美國經濟增長來說,不是一個好兆頭。美國經濟以滯脹開年。然而,股票市場並未這樣定價。當前市場的唯一希望是,美聯儲先服軟。

美國Markit PMI數據公佈後,10年期美債收益率短線拉昇超過2個基點,刷新日高至3.5429%,使得日內整體漲約3.5個基點。納斯達克綜合指數和納斯達克100指數一度轉漲,標普500指數跌幅收窄至不足0.2%,道指維持超過100點的跌幅。