業績仰仗比亞迪的金力股份擬科創板上市,與供應商有訴訟大戰

【文/觀察者網 鄒煦晨 編輯/張廣凱】

業績仰仗比亞迪的金力股份近期申報科創板IPO。

值得一提的是,比亞迪於2021年入股金力股份,並與金力股份實控人簽訂對賭協議。入股當年,比亞迪對金力股份的採購量猛增,併成爲金力股份第一大客戶。佔金力股份營業收入比例也由2020年的0.79%狂飆至2021年的50.53%,並且2022年上半年的佔比已經達到54.97%。

雖然,有關對賭協議目前已經終止,但若金力股份IPO失敗,則有關協議將恢復效力。

實控人或曾被限制消費

金力股份主要從事鋰電池溼法隔膜研發、生產和銷售。公司主要產品包括溼法基膜和在溼法基膜基礎上進行塗覆加工的塗覆隔膜。該材料用於物理隔離鋰電池正極和負極,防止電池短路,同時保證鋰離子在電池充電和放電期間能夠自由通過微孔通道以保證電池正常工作。

從股權結構來看,金力股份實控人爲袁海朝和袁秀英,兩人系夫妻關係且控制金力股份25.68%的股份。關於這個,金力股份在申報稿中有個風險提示,即本次發行完成後,實控人控股比例將下降爲21.83%,在一定的情況下可能出現上市公司控制權不穩定的風險。

需要指出的是,金力股份實控人曾有違規行爲。金力股份曾在新三板掛牌,金力股份實控人大部分股權是通過北京華浩世紀投資有限公司(下稱“華浩世紀”)間接控制。

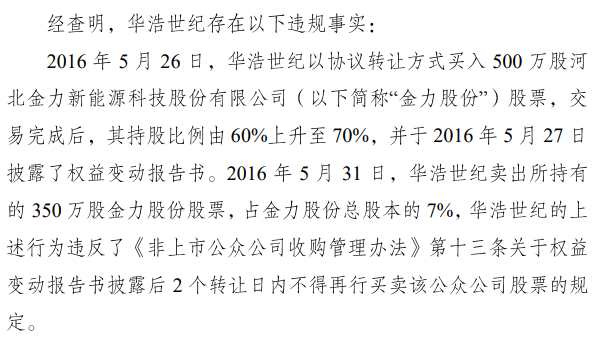

2016年9月,華浩世紀收到股轉系統的警示函。原因是華浩世紀違反規定,在權益變動報告書披露後2個轉讓日內,賣出金力股份股票,佔金力股份總股本的7%。

警示函摘要,數據來源:新三板

金力股份科創板申報稿的報告期爲2019年至2021年以及2022年上半年。在報告期內,金力股份及其實控人或曾被限制消費。

企查查顯示,河北省邯鄲市中級人民法院於2020年9月對金力股份及其實控人袁海朝限制消費。原因是,該院於2020年9月14日立案執行申請人無錫市永展貨運有限公司申請執行金力股份合同、無因管理、不當得利一案,金力股份未按執行通知書指定的期間履行生效法律文書確定的給付義務。

那麼金力股份爲何未按期給付,以及申報稿是否需要披露這段經歷?

限制消費令摘要,數據來源:企查查

另外,金力股份實控人曾簽有衆多對賭協議,其中部分對賭協議已經觸發。

比如,金力股份實控人與珠海北汽曾簽有對賭協議,約定了業績承諾及保障、股權回購、估值調整及補償、轉股限制、優先認購權、購買與共售權、反稀釋條款、優先清算權等特殊權利條款。2021年11月,因反稀釋條款已觸發,袁海朝以333.33萬元的價格回購了珠海北汽持有的部分股份,並向珠海北汽支付了反稀釋補償款666.67萬元。

入股當年,比亞迪的採購額狂飆

2021年10月,比亞迪以8000萬元增資入股金力股份。並且,比亞迪和金力股份實控人簽訂對賭協議,約定了回購權、優先清算權、整體出售徵得同意、反稀釋、優先認購權、股權轉讓限制、優先購買權、跟隨出售權、共同投資和最惠國待遇等特殊權利條款。

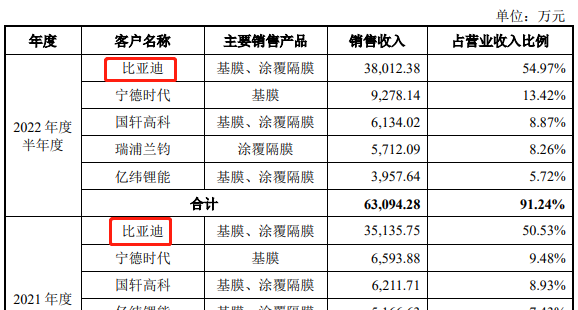

這一年,比亞迪成爲金力股份第一大客戶,相關金額爲3.51億元,佔金力股份營業收入的50.53%。並且2022年上半年,金力股份對比亞迪的銷售金額達到了3.8億元,即半年超2021年全年。相關金額佔營業收入的比例也升至54.97%。

需要指出的是,金力股份在2020年對比亞迪的銷售金額也才172.55萬元,只佔營業收入的0.79%。

前五大客戶摘要,數據來源:申報稿

在此背景下,金力股份的業績狂飆。報告期內,金力股份的營業收入分別爲1.85億元、2.19億元、6.95億元、6.91億元,歸母淨利潤分別爲-1.29億元、-1.7億元、1.01億元、1.31億元。

此次科創板IPO,金力股份擬募投項目的募集資金投入金額爲13.1億元,發行不超過9693.23萬股,佔發行後總股份的15%。以此計算,金力股份達到該目標的估值爲87.36億元。考慮稀釋作用後,比亞迪手中股份的估值爲1.66億元,相較成本增值了8637.76萬元,增值率爲107.97%。

另外,比亞迪有關的對賭協議雖然目前已經終止,但若金力股份IPO失敗,則有關協議將恢復效力。

金力股份此次科創板IPO的保薦機構爲海通證券。廈門國貿海通、中小企業發展基金、海通創新投等3家公司均爲海通證券控制的企業。2021年12月,海通創新投等3家公司以2億元增資入股金力股份。考慮稀釋作用後,若金力股份達到前文87.36億元的估值目標時,海通創新投等3家公司手中股份估值爲2.7億元,增值了7036.09萬元,增值率爲35.18%。

海通創新投等3家公司也曾與金力股份實控人簽訂過對賭協議。目前相關協議均已終止,但若金力股份IPO失敗,上市保證條款、股份回購條款及相關義務則自動恢復效力。

與供應商有訴訟大戰

供應商方面,金力股份也有看點。

邯鄲開發區載德商貿有限公司(下稱“邯鄲載德”)在2019年和2020年分別爲金力股份第二大和第一大原料供應商,相關金額分別爲1740.36萬元和2175.94萬元,佔金力股份原料採購總額的比例分別爲10.12%和18.68%。但2021年和2022年上半年,邯鄲載德連金力股份前五大原料供應商都沒進。

值得一提的是,金力股份2019年和2020年通過邯鄲載德轉貸3.88億元。即金力股份將超過實際採購金額的銀行貸款受託支付給邯鄲載德,邯鄲載德再將錢轉回金力股份。

那麼,邯鄲載德爲何願意配合金力股份進行轉貸,之後爲何連前五大原料供應商都沒進?

不過,金力股份與供應商並非都是這麼“和諧”。

截至2022年12月23日的申報稿簽署日,金力股份與供應商北交所上市公司天馬新材有一起未決訴訟。金力股份要求解除買賣合同,由被告天馬新材賠償經濟損失2110.08萬元,由被告承擔退貨責任以及訴訟費、財產保全費等費用。天馬新材則提起反訴,要求金力股份支付397.8萬元貨款及利息。

天馬新材在2023年1月10日公告了類似的內容。不過,有意思的是,天馬新材似乎進行了側面“反駁”。天馬新材在公告中表示,其作爲國家級專精特新“小巨人”企業、第一批建議支持的國家級專精特新“小巨人”企業和“製造業單項冠軍示範企業”,以優異的產品性能、和優質的客戶服務質量,建立了良好的品牌聲譽與競爭優勢,多年來未因產品質量問題產生訴訟糾紛。其獲得了多家鋰電池隔膜企業的認可。

整體來看,金力股份在業績方面還有需要關注的地方。

比如,金力股份2021年利潤總額僅爲8370.18萬元,但淨利潤卻爲1.03億元。具體來看,金力股份2021年利潤總額按法定/適用稅率計算的所得稅費用爲1255萬元,但使用前期未確認遞延所得稅資產的可抵扣虧損等後,所得稅費用直接變成負數,即-1881.13萬元。這也導致,金力股份2021年計算所得稅費用後,淨利潤反而更高的主要原因。

不過,這種“利好”能持續多久?

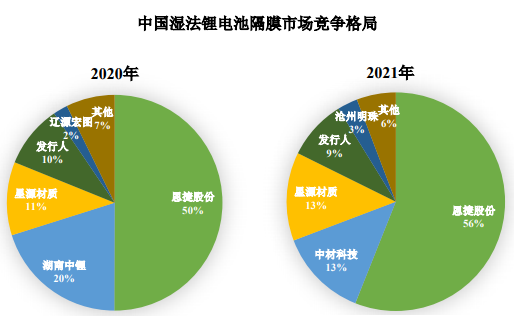

此外,申報稿顯示,恩捷股份和星源材質爲行業領先上市公司。2021年,恩捷股份和星源材質在中國溼法鋰電池隔膜市場的市場佔用率均有提升,恩捷股份由50%升至56%,星源材質由11%升至13%。而與這些龍頭相比,金力股份的市場佔用率不升反降,由10%降至9%。

中國溼法鋰電池隔膜市場摘要,數據來源:申報稿

責任編輯:劉萬里 SF014