荒坡5米深坑挖出377箱原始會計憑證!*ST長方自爆內鬥內幕

轉自:上觀新聞

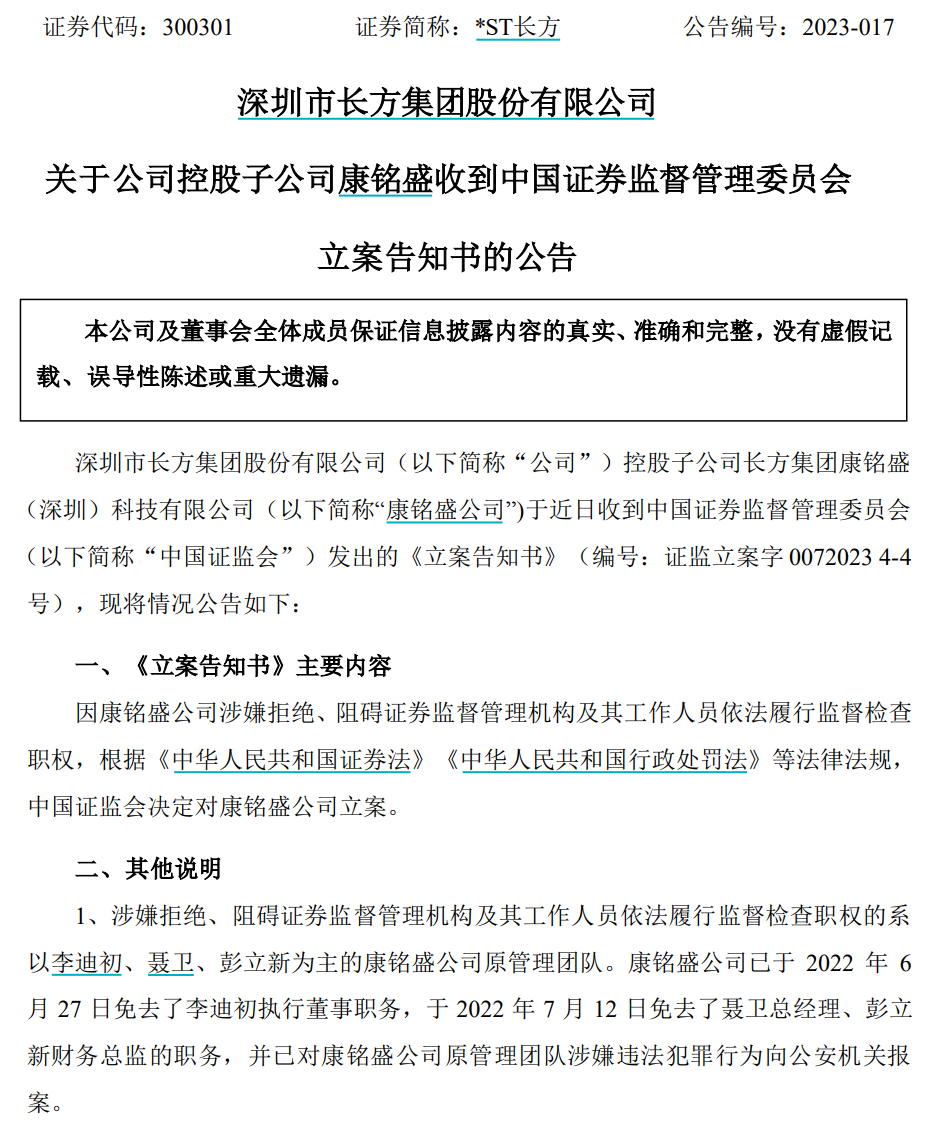

2月6日晚間,*ST長方(300301,SZ)發佈公告稱,控股子公司長方集團康銘盛(深圳)科技有限公司(以下簡稱“康銘盛”)近日收到了中國證監會發出的《立案告知書》。

因康銘盛涉嫌拒絕、阻礙證券監督管理機構及其工作人員依法履行監督檢查職權,根據相關法律法規,中國證監會決定對康銘盛公司立案。

而*ST長方《關於對深圳證券交易所關注函回覆》中披露的因何立案的細節更是讓人瞠目結舌,康銘盛原管理團隊爲銷燬會計憑證,2022年7月12日,警方及相關部門在深圳康銘盛廠區外截獲一整車會計憑證,另有兩車去向不明。監管部門會同警方一同現場查看並統計了被截獲的會計憑證,在辦理相關手續後被截獲的憑證已移交至公司。經清點,該批截獲的憑證爲2013年至2021年康銘盛的紙質會計記賬憑證。

更爲誇張的是,2022年11月1日,公安部門在康銘盛全資子公司江西康銘盛光電科技有限公司廠區內的荒坡上起獲了被掩埋的會計原始單據、生產經營等資料,經長達兩天時間,共挖出377箱(塑料週轉箱50CM*40CM*30CM)會計原始憑證資料等,挖掘掩埋資料的坑長約 9 米寬約 5 米深約 5 米,資料所屬期間爲 2013 年至 2021 年,被掩埋的資料均爲用於會計覈算的原始憑證單據等,包括覈算成本類資料、覈算收入類資料、覈算工資類資料等。

目前,康銘盛原財務總監彭立新等人涉嫌隱匿、故意銷燬會計憑證一案已經在深圳公安局龍華分局受理立案。

失控的管理團隊

長方集團股份有限公司成立於2005年,在2012年3月21日以“LED創新前景的引領者的身份”在深圳交易所創業板上市。

2014年,長方集團爲做大LED產業,以5.28億收購了康銘盛60%的股權。公司與深圳市康銘盛科技實業股份有限公司股東共29名交易簽署了《盈利預測補償協議》。承諾在2014年度、2015年度、2016年度和2017年度的淨利潤(按照扣除非經常性損益後歸屬於母公司所有者的淨利潤確定)分別爲8,000萬元、10,500萬元、12,800萬元和14,000萬元。

順利完成4年的業績承諾指標後,2017年12月8日,長方集團與李迪初、李映紅、聶衛等29名自然人簽署了《股份轉讓協議》,通過現金方式以60,067.83萬元購買出讓方持有的康銘盛35.7454%的股權,第二次整體估值達16.8億,相比第一次估值水平提高了3倍,原管理層團隊可謂掙得盆滿鉢滿。

在這次股權轉讓中,雙方簽訂的業績承諾指標爲2018-2020年淨利潤不低於12,500萬元、14,000萬元、15,500萬元。

結果本次業績承諾最終累計實際盈利數爲 33,947.18萬元,累計完成承諾業績的 80.83%。那麼康銘盛的29名自然人股東應當補償上市公司1.15億。但是康銘盛原股東以疫情影響爲不可抗力爲由拒絕業績補償,雙方直到現在尚未對補償事項達成協議。

此時,長方集團與康銘盛原股東逐步暴露出來,因爲此前業績對賭協議,康銘盛的控制權長期掌握在原管理團隊手中,長方集團多次與康銘盛創始人、原執行董事李迪初及其原管理團隊就加強對康銘盛管控等事宜進行交涉,不過康銘盛已經尾大不掉,2021年和2022年1~6月,康銘盛分別實現營收7.6億元和3.52億元,分別佔長方集團總營收的47.5%和80.9%。

而讓事情暴雷的是,2022年2月22日,長方集團收到康銘盛更新後的財務報表,涉及康銘盛自查自糾發現的未入賬銷售返利168,273,154.71元。該事項也就意味着,康銘盛與客戶私下籤訂了銷售返利合同,正常會計處理是公司應當按照合同約定在銷售達成時扣減相應的銷售返利,計提預計負債。

而審計機構以前年度根本沒有發現該合同事項的存在,從康銘盛並表以來,大華會計師事務所已經連續出具了6年標準無保留意見的審計報告,存在大額銷售返利事項也就意味着以前年度也存在虛增利潤的行爲。

此後,大華所一次性把康銘盛存在的問題通過審計報告和內控鑑證報告一次性揭露了出來。

在這份報告中,大華提出了三個關鍵問題,“他人名義開立賬戶存儲資金、存貨管理存在重大缺陷、客戶通過第三方回款”。

長方集團子公司康銘盛採用經銷商和貿易商結合的銷售模式。境內銷售以經銷商模式爲主,存在第三方回款情形,即銷售返利,

在上述回覆函中,新換的會計事務所中興財光華表示,經覈查,2021年及以前年度康銘盛的日常經營均由康銘盛原管理團隊負責,在其經營期間簽署銷售合同及補充協議,均經康銘盛與客戶雙方簽字蓋章。銷售合同和補充協議簽署後,康銘盛銷售人員製作對賬單、主管銷售的副總簽字確認並經財務人員審覈後,銷售對賬單交給客戶對賬簽字確認回傳,次月康銘盛結算客戶上月的應兌現獎勵;對賬單顯示,康銘盛每月均按補充協議結算返利,並在次月對賬單中衝減應收賬款,因此康銘盛簽署的補充協議是正常執行且真實有效的,銷售對賬單顯示的應收賬款纔是真實的。康銘盛2021年12月31日的應收賬款賬面記載金額與對賬單記載金額的差異,即爲虛增的應收賬款。

截至2021年末虛增應收賬款3.69億元,2020年末虛增應收賬款3.16億元。

這或許也是康銘盛原管理團隊爲什麼要隱匿賬本的根本原因。

暫不觸及重大違法強制退市情形

深交所在問詢函中表示,“說明除2021年度外,2017年度至2020年度是否存在會計差錯,如是,請你公司進行更正並說明更正後你公司股票是否觸及重大違法強制退市情形。”

對此,中興財光華表示,“ 2022年4月22日上午,公司收到子公司康銘盛更新後的財務報表,涉及康銘盛自查自糾發現的未入賬銷售返利1.68億元,依據其提供的資料顯示,1.68億元返利涉及的年度爲2018年度至2021年度,不涉及2017年度的財務數據。”

“由於本次會計差錯更正暫不涉及2017-2020年度,公司將繼續覈查,如後續掌握更多關鍵財務資料,亦可能對其他會計年度進行會計差錯更正,本次會計差錯更正暫不觸及重大違法強制退市情形”, 中興財光華認爲。

同時,連續虧損的*ST長方是否會因爲業績問題而退市?

今年1月30日,長方集團發佈了2022年度業績預告,預計2022年度營收爲6.8億元到7.8億元,歸母淨利潤虧損1.6億元到2.3億元,扣非後歸母淨利潤虧損1.8億元到2.5億元。從數據來看,2022年虧損額有望同比收窄。

公司表示,業績變動主要有以下原因:因加強子公司管控和封裝業務搬遷等非經常事件導致公司業務收入下降、費用增長、產能利用不足;報告期內受資金影響,無法滿足訂單需求,導致收入下滑;受鋰電等原材料價格上漲影響,公司產品單位成本上升,銷售下滑;公司報告期內非經常性損益對淨利潤的影響金額約爲2000萬元,主要包含資產處置損益及政府補貼。

公司表示,長方集團可能觸及的財務類終止上市情形有“財務會計報告被出具保留意見、無法表示意見或者否定意見的審計報告”。但由於2022年度審計工作尚未完成,最終是否會觸及終止上市情形仍需以2022年度審計報告爲準。