發生了什麼?這隻ST股年報預盈變預虧!要虧4億多?

轉自:證券時報·e公司

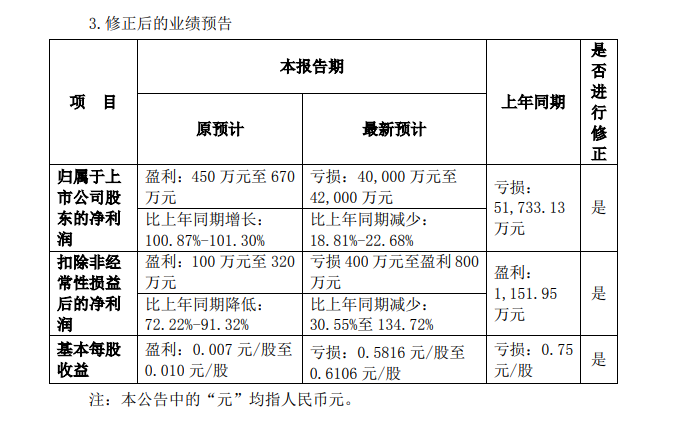

2月10日晚間,ST中捷(002021)發佈業績預告修正公告,將公司2022年度淨利潤區間向下修正至虧損4億元至4.2億元。在此之前,公司曾在1月20日的業績預告中預計2022年將扭虧爲盈,預計盈利450萬元至670萬元。

爲何業績會出現如此大幅的修正?公告解釋稱,公司日前收到廣東高院送達的(2022)粵民終1734號二審《民事判決書》文書。判決顯示,公司在95140萬元的範圍內對華翔(北京)投資有限公司(簡稱“華翔投資”)不能清償本判決第一項債務的部分向廣州農村商業銀行股份有限公司(簡稱“廣州農商銀行”)承擔賠償責任;同時公司承擔264.28萬元二審案件受理費。

補計提預計負債4.22億元

公告顯示,廣東高院的上述判決屬於ST中捷2022年年報資產負債表日後調整事項。2021年度,ST中捷已經就該案件根據一審判決計提了預計負債5.37億元。根據謹慎性原則,結合律師、年審會計師意見,公司決定以二審判決涉及的賠償責任以及應承擔的一審及二審訴訟費用對原計提的預計負債進行調整,2022年度合計補提預計負債4.22億元,最終具體會計處理結果及影響金額以年審會計師審計後的數據爲準。

回溯案件原委,2020年11月23日,廣州中院受理了原告廣州農商銀行與被告華翔投資、ST中捷、德奧退(002260)、新潮能源(600777)等10家公司和7名自然人以及第三人國通信託之間的金融借款合同糾紛案件。一審判令,華翔投資向原告償還貸款本金25億元及截至2020年11月6日的利息、罰息、複利共計17.65億元;分別判決ST中捷、德奧退、新潮能源分別在15.86億元範圍內對被告華翔投資不能清償上述債務的二分之一部分承擔賠償責任,並在797.85萬元的範圍內承擔案件受理費和財產保全費。

對一審判決,ST中捷表示不服。隨後公司在2022年2月11日通過EMS郵寄紙質上訴狀及副本給廣州中院,向廣東高院提出上訴。公司請求依法改判駁回廣州農商銀行對公司的全部訴訟請求或駁回對公司的起訴,或將案件發回重審,並判令公司無需承擔本案一審、二審訴訟費用。

但事與願違,二審判決結果顯示,在大部分維持一審判決結果的基礎上,將一審判決結果的第三項更變爲:ST中捷在95140萬元的範圍內對華翔投資不能清償本判決第一項債務的部分向廣州農商銀行承擔賠償責任。該判決爲終審判決。

根據這一判決結果,ST中捷不僅未能撤銷一審判決中涉及5.37億元金額的賠償責任及案件受理費,還將新增承擔超過4億元的賠償責任。

對於廣東高院的二審判決結果,ST中捷表示,公司收到判決後,正在與專業律師團隊就該案件籌劃申請再審或申訴事宜;本判決爲終審判決,將導致公司本期及期後預計負債增加,相應減少本期及期後利潤。

深交所發函關注年報後或被“*ST”

2月10日,在ST中捷披露業績預告修正公告前,深交所曾向ST中捷下發關注函,對ST中捷涉及該案件的事項進行關注。

關注函指出,在ST中捷披露前述案件的一審民事判決書後,深交所上市公司管理一部曾要求ST中捷在結合新潮能源、德奧退等相關責任主體資產可執行性的基礎上,說明公司按照15.86億元賠償責任的三分之一計提有關預計負債的依據,並論證預計負債計提的充分性及合理性。

2022年4月28日,ST中捷披露回函稱,由ST中捷、新潮能源、德奧退分別承擔15.86億元賠償責任的三分之一爲最佳估計數,據此計提的預計負債5.37億元符合企業會計準則的有關規定。ST中捷在2021年年報問詢函的回函中,再次就上述案件計提預計負債金額的合理性進行了論證。

伴隨着二審判決結果的出爐,深交所要求ST中捷結合華翔投資、新潮能源、德奧退對有關債務及賠償責任的償付能力,儘快評估廣東高院前述判決生效後公司將承擔賠償金額的最佳估計數以及可能承擔的最大債務風險敞口,並說明二審判決是否會對公司生產經營、財務狀況、現金流等產生重大不利影響;評估該事項應計提預計負債金額及對公司2022年淨利潤和年末淨資產的具體影響,並及時披露風險提示。

對於二審判決生效可能造成的債務風險敞口,ST中捷當晚披露的業績預告修正公告已經給出了回應,將補提預計負債4.22億元。此外,ST中捷還發布風險提示公告稱,上述判決事項可能導致公司2022年末淨資產爲負,若最終經審計的2022年末淨資產爲負值,在披露2022年年報後,深交所將對公司股票實行退市風險警示(即“*ST”)。

責編:彭勃