所有人都在等待CPI,但真正令人震驚的數據可能來自零售銷售

所有人都在等待CPI,但真正令人震驚的數據可能來自零售銷售

來源:華爾街見聞 卜淑情

週三公佈的零售數據或發出更加明確的經濟過熱信號。

交易員們正感到心亂如麻、坐立不安。

因爲強勁增長的工資、以14個月來最猛勢頭上漲的二手車價格以及CPI成分的修正等因素表明,今晚公佈的美國1月CPI數據可能會超過預期,屆時市場將“血流成河”“屍橫遍野”。

讓市場感到焦慮的是,通脹高於普遍預期或促使美聯儲轉向更爲強硬的鷹派態度。

但更讓人頭疼的是,CPI數據出爐一天後公佈的零售數據可能發出更加明確且危險的信號——經濟過熱,其證據可以在美國信用卡消費數據上窺見一二。

信用卡和借記卡支出大幅增長

根據美國銀行分析師Aditya Bhave最新公佈的報告,美銀統計發現,平均每個家庭的信用卡和借記卡消費總額1月份同比增長了5.1% ,創下了2022年夏季以來的最大同比增速。

同比增幅之所以上升,部分是由於“基數效應”,2022年1月,奧密克戎的蔓延對服務業支出(尤其是旅遊業)造成了衝擊。因此,美銀預計,美國家庭的信用卡和借記卡消費的同比增速將很快放緩。

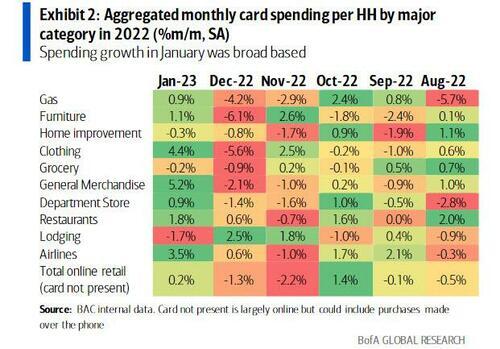

不過,從家庭信用卡賬單中,經濟學家也看到了1月服務實際支出增長的跡象,美國每個家庭在航空服務上的信用卡支出增長了3.5%,在餐館和酒吧上增長了1.8%。

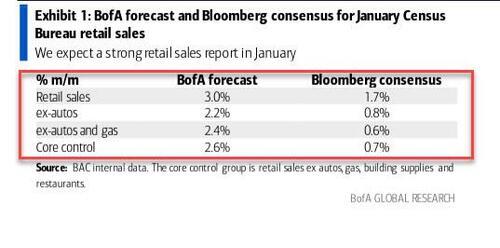

根據美銀的統計報告,經過季節調整後,每個家庭的信用卡和借記卡消費總額環比增長了1.7%,這一因素促使美銀預計,美國1月零售銷售環比增速將超過普遍預期的2.2%,勢創去年以來最高紀錄。

此外,美銀預計,1月核心零售銷售(不包括汽車、汽油、建築材料和餐館)將環比增長2.6% 。

信用卡數據顯示,大多數項目的支出都出現了強勁回升,包括日用品、服裝和航空服務。

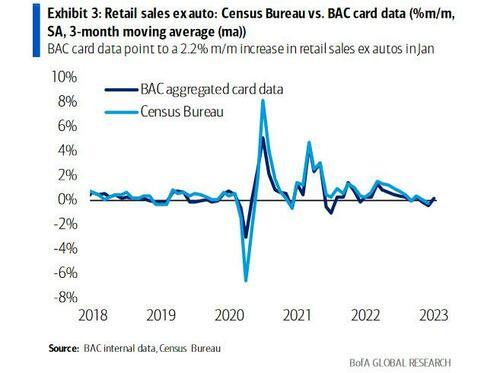

衆所周知,信用卡是美國人的主流支付方式,借記卡的使用也較爲普遍,因此,一定程度上我們可以從信用卡和借記卡消費數據瞭解美國人的消費情況。美銀也發現,美銀信用卡和借記卡消費數據與美國官方公佈的零售數據走勢基本一致。

零售爲何加速增長?

美國家庭支出爲什麼會出現井噴式的增長?或者說是什麼支撐美國1月份零售銷售加速增長的預期?美銀將其歸因於以下三個因素:

首先是統計出現了扭曲。

美銀指出,自疫情開始以來,假日的消費熱情已經減退,12月份的消費高峯在不經季節性調整的請款下變得更低。經過季節性調整後,美國1月支出的下降幅度也變小了。然而季節性調整仍主要基於新冠疫情前的消費模式。因此,在經季節性調整的基礎上,1月份的零售銷售自疫情開始以來一直異常強勁。

言下之意,就像非農新增就業出現井噴式增長完全是因爲季節性調整,零售銷售火熱也可能主要是因爲這個原因。

其次是個人可支配收入(DPI)的增加,這又反映了勞動力市場的強勁增長以及各種與通脹相關的調整。

其中最引人注目的是與社保息息相關的生活成本調整(COLA)。去年10月,美國社會保障局(SAA)宣佈將2023年美國社安金受益人的福利將增加至8.7%,而這可能使1月DPI增加約0.5%。

美銀指出,一些老年家庭在假期期間增加了支出,以期在1月份獲得COLA,其他人可能在直到COLA調整生效時才直到它的存在。因此,老年家庭支出的上升趨勢可能至少延續到2月份。

最後一個因素可能是消費者預期節後商家將進行清倉大甩賣,因此12月的支出有所剋制。比如,12月支出較疲軟的傢俱、服裝、日用百貨和百貨商店等部門在1月的表現較爲強勢,這一事實與預期相符。

美股何去何從?

總而言之,有好消息也有壞消息。

好消息是,消費彈性將幫助美國在2023年上半年避免經濟衰退,壞消息是支撐1月就業和消費的因素不具備可持續的特點,因此美國很可能將在今年下半年陷入衰退。

這是美國銀行的最新預測,與它此前的預期保持一致。

對於市場而言,最大的問題是如何應對。

美銀認爲,幾天前公佈的非農報告已經釋放出了爆炸性的通脹過熱的信號,如果週二的CPI數據和週三的零售銷售報告也發出同樣的信號,那麼美聯儲很難不明確表示,將實施更多的加息措施爲經濟降溫。屆時美股將迎來一系列“暴擊”。

但另一方面,如果CPI數據好於預期,與此同時零售銷售數據表現強勁,那麼美國將更加有望實現“軟着陸”,這一預期或推動美股創下今年新高。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。