超700家上市公司參與!長江證券策略會被"擠爆",劉元瑞再次發聲

來源:券商中國

2月16日至18日,長江證券在桂林召開“春和景明”爲主題的春季投資策略會,吸引了產業界超過700家上市公司代表以及投資界公募基金、保險資管等投資者參與,主會場直接被擠爆,不少嘉賓不得不在後排站着“引頸而望”聽會。

長江證券春季策略會的火爆,響應了疫情放開後投資者普遍“想出去走一走,交流交流”的心願。同時,長江證券投資策略會本身也安排了1個主論壇和10個投資與產業平行分論壇,廣泛吸引了各行業上市公司代表和投資者。

在主論壇環節,長江證券黨委副書記、總裁劉元瑞在致辭時回顧了長江證券研究所15年來從稚嫩到行業領先的歷程,並認爲融合的文化、融合的平臺和融合的團隊是推動長江研究業務發展壯大的主要原因。

對於未來發展,劉元瑞表示,長江研究會一如既往堅持融合的文化,以平臺的力量去延續團隊的核心競爭力,堅持以人爲本和善借科技的東風。

同時,在主論壇上,長江證券首席經濟學家伍戈作了《歸雁留痕》的主題演講,從居民儲蓄流向、企業投資意願和政府財力空間三方面,深度解析經濟時局、宏觀大勢。

劉元瑞詳解長江研究崛起之謎

“好久沒有參加線下這麼多人的會議了。”2月16日,這是長江證券春季投資策略會上劉元瑞在正式致辭之前的開場白。

事實上,自長江證券發出春季策略會邀請以來,報名人數的爆發式增長遠超長江證券研究所會議籌備人員的預期,原本預訂了桂林香格里拉酒店1家主會場酒店,最後不得不把桂林市內五星級標準的酒店都預訂下,並安排接駁巴士接送嘉賓參會。

“這是我這麼多年辦會以來首次碰到這種情況,主會場安排了七八百人座位,全部爆滿,不斷加椅子到牆角,最後只能委屈後排嘉賓站着聽會。”長江證券研究所相關會議負責人對券商中國記者表示。

“疫情三年來,這是我們第一次出來外省與同行交流,連公司IPO敲鐘都沒去,這次來主要想看看大家所面臨的共同問題,以及市場都在關注些什麼?”一家來自西北的上市公司董辦負責人對記者表示。

在長江證券春季投資策略會上,長江證券總裁劉元瑞主要就長江證券研究業務進行了發展回顧、分析和展望。

“上一次我們來到桂林,是2008年,那時的長江研究稚嫩弱小,正在蹣跚學步。”劉元瑞說,而十五年後的今天,長江研究已經實現了突破性的發展。在剛剛過去的2022年第二十屆新財富最佳分析師評選中,長江研究榮獲9個行業第一、3個產業第一,歷史首次獲得“本土最佳研究團隊”第一名。

“回顧這十幾年的點滴沉澱,長江研究可以說是起於草莽,興於勤勉,也正是盛於融合。”劉元瑞認爲,長江研究業務的發展壯大與“融合”二字密切相關。

具體而言,首先,融合的文化,滋養平臺成長。一直以來,長江研究就強調內部重於外部,內部的耕耘遠比盲目地向外延伸來得重要。比如堅持將內部工作優先級置於對外服務之上,這看似有悖於賣方研究服務的商業邏輯,但其實先向內求、再向外修,堅實的根基纔是向上無限生長的本源;再比如鼓勵發揮聯合優勢,在市場上率先建立了行業大組制度,優化了產業鏈聯合研究方式,這些工作本理所應當,但相信每一家友商在實踐過程中都會遇到不小的挑戰:工作由誰主導?收益如何分配?團隊個人怎樣平衡?其實,這就是犧牲部分個體利益,尋求集體更大成就的過程。每一個人在奮楫前行的同時,也都跟隨這艘大船,駛向了個人難以企及的深海。

第二,融合的平臺,孵化團隊的傳承。獨木不成林,一花難成春,如果說過去幾年長江研究在市場份額和品牌影響力上小有所成,那其中最核心的資產,就是這一羣和衷共濟的團隊。長江研究的文化核心是,“最好的青春,我們在一起”。“青春”是長江研究的底色,長江研究向來重視新人發展,應屆生累計佔比超過90%、研究員平均年齡30歲;“一起”是長江研究的底蘊,一羣平凡的個體在一起創造一個偉大的事業,涓涓細流乃以匯成浩蕩長江;“傳承”是長江研究的底氣,在明星分析師甘於奉獻的肩膀上,年輕一代將有機會眺望更遠的山峯。融合的平臺,使得我們可以持續進化,薪火相傳。

第三,融合的團隊,推動業務前進。在瞬息萬變的研究服務工作中,長江研究各個業務條線的團隊願意舍小我、成大我,進而促進各項工作緊密銜接並迭代發展。銷售和研究員的團隊融合,造就了機構客戶服務平臺、研究服務小程序的問世,開智能服務之先河;前臺和後臺的融合,催生了協同平臺及畫像系統的升級擴容,推動了研究圖譜建設的日積跬步,集數據管理之大成。夯實基礎研究,善用新穎手段,團隊的融合奮進,致力於價值的發現並有效傳遞,一直是長江研究推動業務發展的基石。

劉元瑞表示,當下券商研究業務同樣面臨着快速的變化和挑戰,例如,人海戰術是否有助於提升研究質量?如火如荼的專家服務如何才能對探尋公司長期價值有利?未來人工智能是否會取代我們當前的投資研究工作?

站在新的起點上,劉元瑞表示,作爲券商研究的領航者,長江研究會一如既往堅持融合的文化,以平臺的力量去延續團隊的核心競爭力,堅持以人爲本、善借科技東風。相信諸多疑問,都會在未來的工作中得到解答。

伍戈三維角度解碼宏觀大勢

劉元瑞在致辭時表示,2023年被定義爲轉機之年,剛過去不久的春節期間,全國各地又重現了勃勃生機;假期之後,經濟“搶開局”下開工季實現強起步,各地都在鉚足幹勁奮力實現“開門紅”。展望全年,提振信心、釋放潛力,將是中國經濟的主線。

對於2023年宏觀經濟時局,長江證券首席經濟學家伍戈作了《歸雁留痕》主題研究,從居民、企業和政府三維角度進行了解析。

1

居民儲蓄流向何處?

經歷疫情三年,居民的儲蓄率總體上升,那麼,高企的居民儲蓄率,未來究竟流向何方,是流向消費、房地產抑或A股二級市場?

伍戈表示,從放眼世界來看,不管是新興市場經濟體還是發展中經濟體,一旦防疫政策優化,都能看到一段經濟修復的歷程。

不過,全世界各國的經濟在經歷了疫情之後,有明顯的分化,因爲每個國家開啓防疫優化的進程不一樣,造成經濟重啓的時間點不一樣。如果以多國統一優化作爲一個時點,大概能夠看得到,在經濟修復了兩個季度左右,各個國家的經濟有所分化。

伍戈表示,這種分化的背後一個看得見的解釋是,前期一個國家的微觀主體,包括企業以及政府資產負債表如果受損比較嚴重,那麼這種經濟修復的彈性是有限的,甚至在一段時間,可能經歷了反彈之後,它未必能夠實現真正意義上的反轉。但是對於那些資產負債表沒有損害的微觀主體,它們經濟修復的彈性相對而言更強。

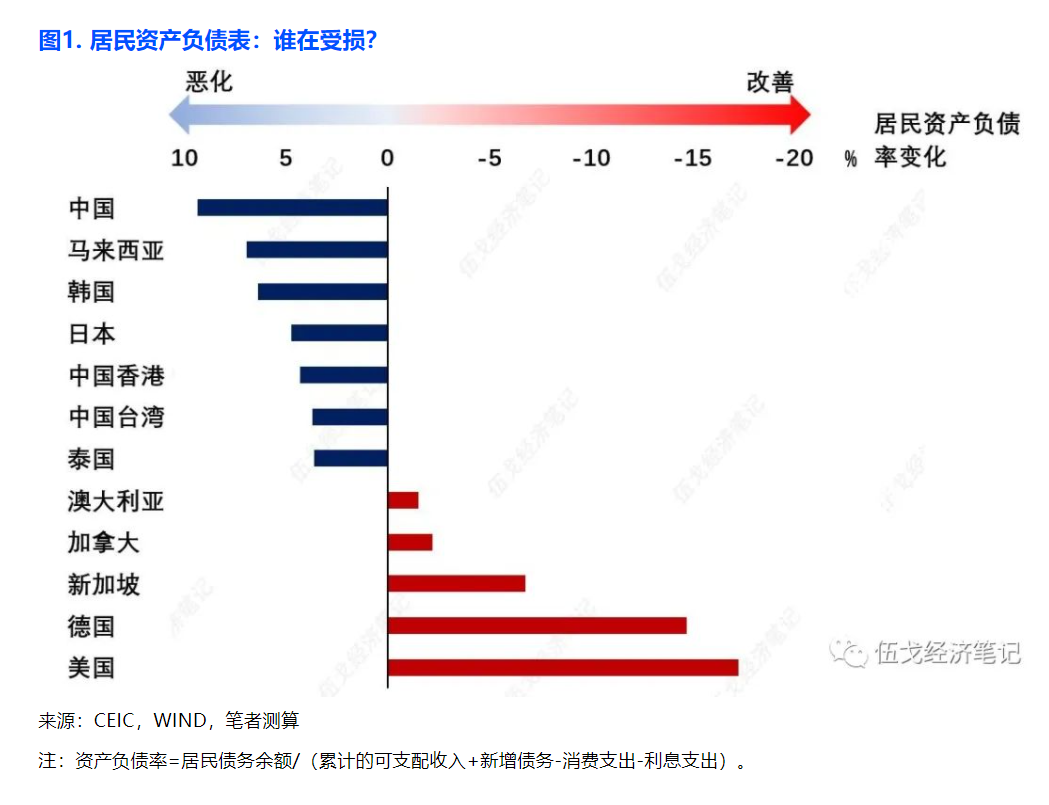

伍戈表示,從中國來看,如果先考慮中國居民家庭的資產負債表的一些變化。從疫情開始,到整個疫情防控優化,以及居民陽過之後整個歷程,大概能夠看得到很多國家特別是亞洲經濟體,都經歷了一輪家庭資產負債表受損的過程。而相較歐美經濟體居民的家庭資產負債表,卻沒有受到明顯的影響。這也許是和這些國家進行的基於居民端的刺激政策有關。

兩種經歷環境優化的經濟體,即資產負債表改善的經濟體和資產負債表惡化的經濟體,在初期都能看到消費的一個明顯反彈,不過,反彈並不必然代表着反轉,反轉還需要考慮更多的因素,既要考慮前期三年資產負債表的一些變動,也要考慮中國未來增量政策的變化。

過去三年,中國老百姓總體收入是受損的,但是客觀上居民存款增速、M2等卻非常高,居民儲蓄率也比較高,那麼高存款是否必然轉化爲高消費,甚至二級市場的投資?

伍戈認爲,從歷史過往來看,兩者並不是必然的關係。一個國家百姓前期之所以將收入用於消費,除去消費場景因素,另一個因素很大程度上取決於他對未來收入和經濟前景的看法。如果百姓對未來經濟預期是相對溫和的,那麼,高存款轉化爲高消費的過程也是相對溫和的。

與之相關聯的房地產,當居民資產負債率高出趨勢水平,都對應着購房意願的回落。鑑於本輪資產負債率較歷史趨勢的差值已達歷史最高,購房意願短期或難顯著抬升,不過,政策仍將不斷加碼。未來考慮到人口流動等因素,對房地產方面的關注,可能要更加集中在對二線甚至是強二線城市的一種政策調整方面來觀察。

2

企業投資意願如何?

緊隨居民之後的微觀主體企業未來投資意願如何?

伍戈表示,經歷疫情三年,企業的經營收入持續減少,不願意進行融資擴張,即使利率下行,現金流的不斷惡化,企業資產負債率明顯被動上升,從某種意義上定義這種爲“資產負債表受損”,這些和企業家的信心指數下降緊密結合在一起。

因此,從其他國家經驗來看,一旦企業資產負債表明顯受損,短期內要恢復其信心有難度。往往還要經歷一段修復期,其間企業的負債行爲將比較謹慎。直至資產負債率重回歷史中樞後,且伴隨着投資回報率的不斷抬升,企業盈利領先於長期貸款,中長期信貸纔有望實現真正擴張。

伍戈表示,未來隨着疫情衝擊的消退,微觀主體資產負債表的受損進程或將終結。但離實質性擴張還有明顯距離,尤其以“保交樓”“還舊債”爲主要任務的房企更是如此。

3

政府財力空間多少?

財政尤其是地方財政面臨挑戰,未來財力將如何接續?這直接關乎政策刺激的強度,以及經濟復甦的高度。

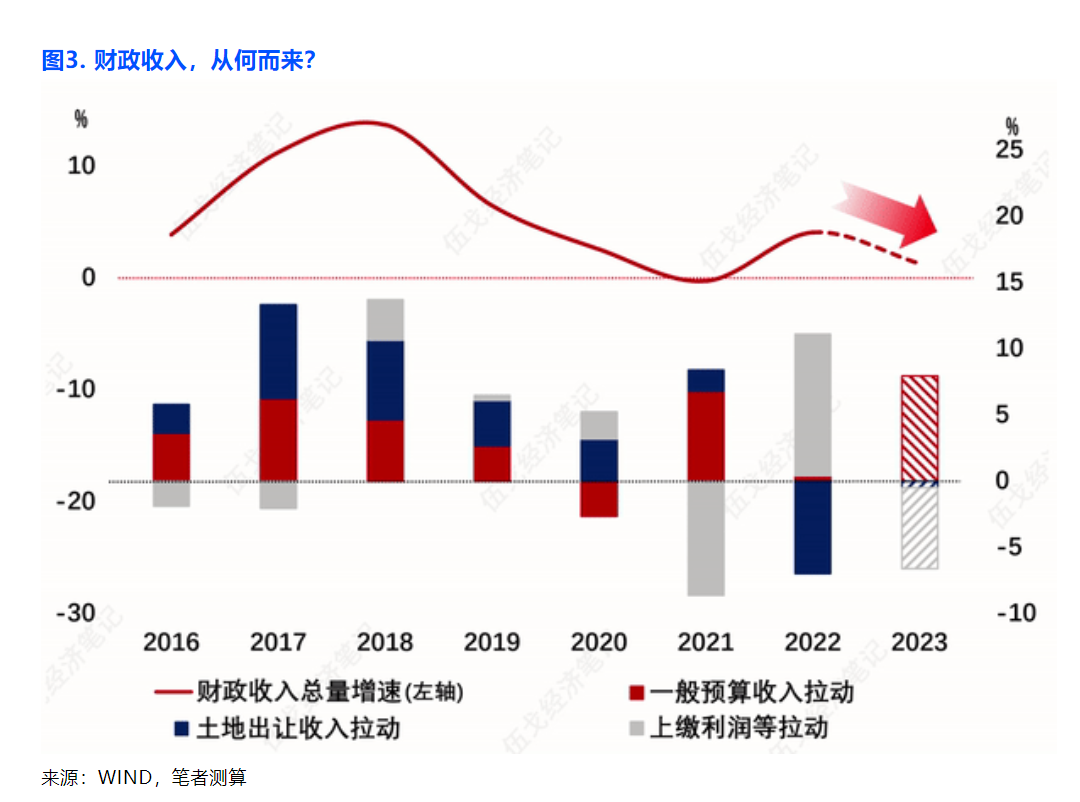

伍戈表示,中國財政在這麼多年來採取“以收定支”的原則,收入的狀況在很大程度上約束財政支出。三年來受到疫情、地產等多重拖累,我國政府尤其是地方政府的資產負債率顯著抬升並創新高。歷史上,前期的資產負債表受損都將掣肘下一年財政支出力度。

伍戈認爲,今年有兩個財政主要收入來源受到影響,第一個是與房地產相關,“保交樓”仍然是房地產今年首要任務,這將延後房企拿地,至少在今年上半年甚至三季度看不到土地出讓收入明顯升溫的情況,今年土地出讓收入降幅收窄但仍會有小幅拖累,政府性基金預算依然面臨挑戰。

從調入資金方面看,去年中國採取了非常多的超常規政策來夯實財政收入,不過,去年央行等上繳的大規模利潤主要源於歷史的暫停上繳,難以持續。且去年所擁有的過往萬億專項債結餘資金也不再有,“拖累”財政收入。

此外,伍戈還提及了出口以及CPI上升等帶來的對財政收入的影響。

最後,伍戈認爲,從目前居民提前還款以及企業端以及政府財政約束來看,這些因素或多或少都折射出了疫情三年來,對我國居民、企業等資產負債表的影響,且受損後修復面臨不可迴避的現實問題。同時,在資產負債表修復過程中都迎來趨勢性抬升趨勢,不過,趨勢性抬升與未來我國的增量政策力度和過去三年疫情對資產負債表影響兩個因素息息相關。