今年,李開復爲何三次減持知乎?

來源:連線Insight

2010年,問答社區知乎誕生。年僅30歲的創始人周源已經是個資深互聯網人。

之所以這樣說,是周源此前的經歷“夠折騰”。先是去《IT經理世界》雜誌社當記者,後來開啓第一次創業,開發了幫助企業做搜索引擎廣告投放使用的管理軟件Meta搜索,嘗試近兩年後宣告失敗。

殊不知,這些經歷讓周源成爲投資人最喜歡的一類投資對象——年輕、名校出身、連續創業者。知乎也順理成章地含着“金湯匙”長大。

2011年,知乎得到了創新工場的天使輪融資,此後除創新工場多輪加碼外,啓明創投、賽富投資基金、今日資本等知名投資機構都參與其中。上市前夕,不僅是明星投資機構加持,騰訊、百度、阿里、京東、快手等巨頭都是知乎的投資方。

10年融資10億美金,知乎一直是資本的寵兒。其中,陪伴知乎最久的莫過於創新工場創始人李開復。李開復不止一次在公開場合表達對知乎和知乎創始人周源的認可。

不過,就是這個知乎堅定的支持者,今年多次減持知乎。2月13日,據港交所數據,李開復減持知乎,持股比例降至5.98%,持股數約1797萬股。

這已經是李開復今年第三次減持知乎,前兩次分別發生在1月18日、2月6日。

李開復不是個例,陪跑知乎多年的老股東,早已經顯示出對知乎的耐心和信心不足。自去年4月以來,今日資本、啓明創投、賽富投資等投資機構都進行了不同程度的減持。

這背後,是知乎的長年虧損和市值下滑,這也是困擾知乎和周源多年來的問題。從創立開始,周源就不拒絕資本商業化,甚至希望知乎商業化走得更快一些。周源希望,知乎能一邊謀求產品迭代、商業化實踐,一邊保證不做破壞良性討論、內容質量和社區信任的事。

實際上,這是很難達到的平衡。

從2013年告別邀請制,到後來的大衆化,如今,在“值乎”“知乎 Live”後,知乎正式進入了全面商業化階段,知乎已經打破了“小而美”的精英圈層。儘管質疑聲不斷,但知乎也必須要做。因爲在這場理想和資本的平衡中,知乎要儘快證明自己,挽回投資者信心。

知乎股價大漲五天後,李開復再次選擇了減持。

股東減持在資本市場上很常見,目的無外乎是想要套現。而套現的原因通常有兩種,一種是公司股價情況長期不好,減持降低以後的損失;一種是公司股價水漲船高,減持拿到更多的錢。

很顯然,這次李開復減持的原因,是後者。

一個前提是,這個時間點恰逢ChatGPT的火爆,ChatGPT的相關概念股都喫到了紅利。只要內容與ChatGPT沾邊的公司,股價都迎來了前所未有的增長。

尤其是,由於機器學習需要海量數據,ChatGPT最契合的接入場景是搜索、問答和內容社區,像知乎這樣擁有大量優質問答和用戶的平臺,更是ChatGPT的首選,知乎自然搭上了這輛快車。

2月8日,知乎在美股港股皆迎來大漲,收盤時,美股報價來到1.87美元/股,漲幅31.69%;港股報價36.6港幣/股,漲幅39.57%,盤中大漲57%,創在港交所上市以來的最高股價。

這意味着,在知乎股價大漲的時候減持,李開復和創新工場能套現更多。

據港交所數據,2月13日,李開復減持知乎,持股比例由2022年4月22日的7.75%降至5.98%;持股數減少約509萬股至約1797萬股。

僅從此次減持動作來看,按照2月13日知乎每股平均價3.7787美元計算,李開復減持195.8318萬股,成功套現739.99萬美元。拉長時間來看,自去年4月份開始減持,李開復累計套現1739.7萬美元。

值得一提的是,這是創新工場今年2月份以來第二次減持,也是2023年以來的第三次減持。早在今年1月18日和2月6日,創新工場已經有過兩次減持知乎的動作。

更引人關注的是去年4月,知乎回港二次上市時。

知乎回港上市,圖源創新工場微信公衆號

彼時,據知乎方面披露,此次回港上市擬發行2600萬股,但“公司不會從全球發售獲得任何所得款項淨額,售股股東將獲得全球發售的所有所得款項淨額。”

簡言之,知乎此次上市並不發行新股,上述2600萬股將全部來自早期投資者,政策的利好是老股東們套現的好機會。

其中,創新工場減持750萬股,持股比例從9.65%下降至7.28%。按當時51.8港元的出讓價計算,創新工場減持直接套現3.89億港元,合人民幣約3.2億元。

按當時發行2600萬股的總數推算,全球發售完成後,減持知乎“老股東”們將累計套現約13.5億港元,合人民幣約11億元。

從天使輪到D輪,連續五輪加碼,創新工場是知乎最早也是投資輪次最多的投資機構。只是,隨着幾輪減持的變化,知乎背後的資本勢力已經重新洗牌。

IPO前,創新工場持有知乎13.1%的股份,爲最大機構投資方。但如今,最新數據顯示,知乎的前三股東分別爲:騰訊控股持股12.22%、周源持股11.83%、啓明創投持股7.37%,沒有了創新工場的身影。

拋開上市的特殊節點,拉長時間來看,雖然創新工場減持的原因各不相同,但最終目的都是爲了套現,即便是曾經堅定的支持者,也不再陪跑了。

“世界上非常少數沒有替代品的App”。李開復曾這樣評價知乎在市場的地位。

回看知乎的融資過程,李開復和創新工場莫過於是陪伴周源和知乎時間最長的投資人和投資機構,更是知乎的堅定支持者。

談及二人的結緣,源於十多年前的某個星期一。至今,李開復談及對周源的第一印象是,文藝青年,很濃的書生氣質。

周源,圖源知乎微信公衆號

也是這種文人氣質,讓知乎在當時的互聯網市場上像個“異類”。

當其他創業公司都在野蠻生長、拓展用戶時,知乎卻實行“邀請制”。當時周源邀請了約200名互聯網科技人士參與問答,其中包括李開復、王興、馬化騰、徐小平、王小川等一衆大咖。

小而美的知乎就此誕生。不過,李開復和創新工場合夥人汪華一度擔心周源和團隊過於文人作風,曾評估過知乎的風險。

後來,李開復和汪華覺得周源是真心地在做事情,符合創新工場的氣質,知乎的天使輪投資就此誕生了,創新工場成爲知乎第一個投資機構。

李開復還邀請周源帶着知乎入駐創新工場,那也是知乎的第一個辦公地。辦公室裏,一面與蘋果骷髏旗相仿的海盜旗,寓意勇敢開拓,是周源與知乎故事的開端,也是周源與李開復故事的開端。

據李開復介紹,創新工場除了提供在招聘、市場、業務、發展的各種幫助外,還有一個大食堂,大家在裏面喫飯。

就這樣,李開復後來一口氣投了五輪。李開復對知乎這個產品的喜愛也是溢於言表。作爲第一批使用知乎的用戶,李開復經常在知乎上分享自己的思考,並和其他知乎用戶互動頻繁,至今已經擁有111萬知乎粉絲。

不過,喜歡歸喜歡,投資者看重的終究是長期價值和市場回報,如果沒有達到預期,退場便成了投資者們不約而同的選擇。

最重要的是,知乎始終沒有找到商業和內容的平衡點,難變現困擾着知乎,增收不增利也留不住投資人。

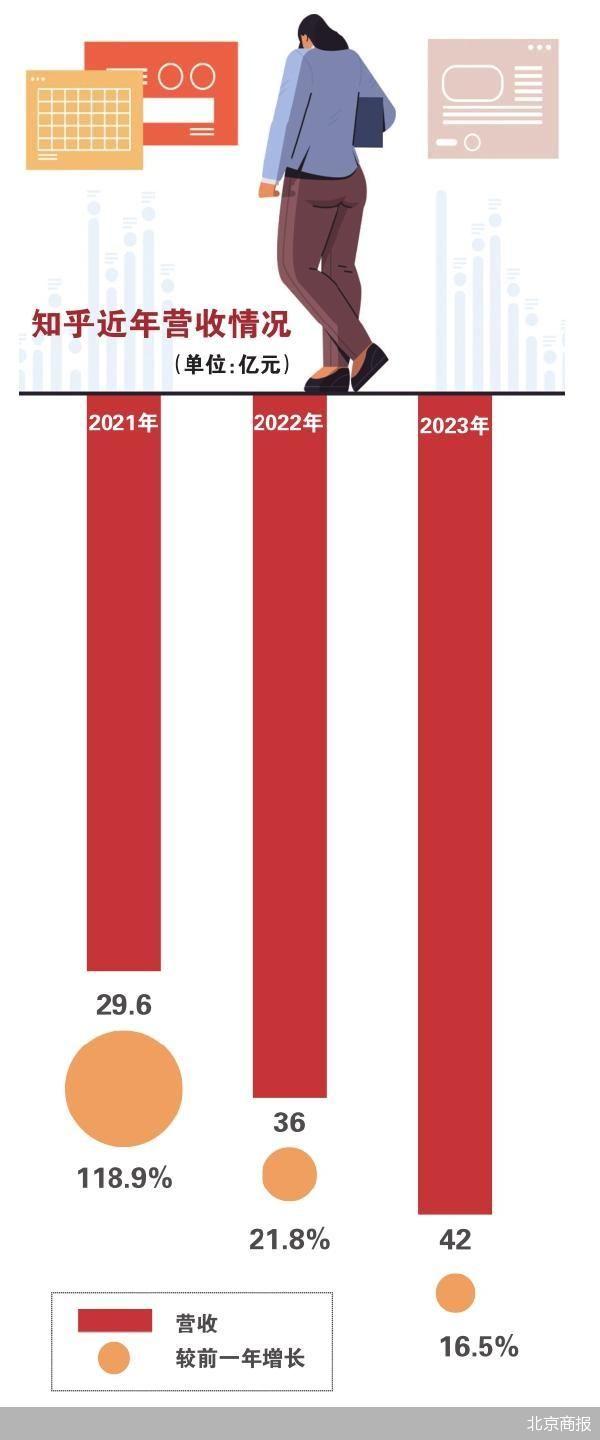

招股書顯示,2019年至2021年,知乎產生的淨虧損分別爲10.04億元、5.18億元和12.99億元。其中,2021年淨虧損同比擴大151%,虧損幅度仍在加速擴大。根據知乎最新財報顯示,2022年三季度知乎淨虧損爲2.98億元,同比擴大10%。

在今年三季度財報會上,周源表示,“短期目標是儘快盈利,長期目標是盈利性增長”。只是,這個表態已經吸引不了資本和投資者。

反映到資本市場,兩次上市,從2021年的納斯達克到2022年的香港,知乎都是首日破發。2021年7月,知乎股價達到了上市以來的最高點13.85美元,對應市值近89億美元,此後便一路下滑,目前股價在1美元徘徊,對應市值不足7億美元,上市不足兩年,市值縮水了九成還要多。

要知道,早在2015年C輪融資的時候,知乎的估值就已經達到了50億人民幣,2018年E輪融資,估值叫到了22.5億美元。這也表明,C輪之後的投資者不僅沒因投資知乎賺錢,甚至可能要虧不少錢。

知乎赴美上市時,李開復很自豪,並宣稱實現了創新工場十年的願望。

知乎赴美上市,圖源李開復微博

“我曾經說過,工場前十年準備投100個項目,這些項目能賺多少錢能不能上市固然重要,但是更重要的是希望能成爲值得尊敬的公司。我當時說,如果這100個項目裏有一個能夠成爲一個大家尊敬的公司,那我們做創新工場就值了。”

幾年過去,伴隨着知乎業績虧損、市值下滑,李開復與周源的“甜蜜期”也悄然結束。

在知乎“人究竟會不會變”的回答下,周源的回答是:“當然會,只不過週期不同。”

的確,十年來,投資人的態度變了,知乎的商業化選擇也變了。

仍然是2022年4月22日,知乎赴港上市,除了創新工場,減持的“老朋友”還有很多。

彼時,啓明創投、賽富投資、今日資本的持股比例分別由8.26%、6.72%、4.84%下降至7.24%、5.69%、1.05%,分別減持316.58萬股、325.018萬股以及1200萬股,相對應的套現金額分別合人民幣約1.33億元、1.36億元和5.05億元。這其中,徐新的今日資本減持幅度最大,達到78%,其轉讓股份佔到知乎此次發行股份的46%以上。

一個細節是,今日資本創始人徐新早在2015年就開始和知乎團隊就接觸了,彼時遺憾錯過知乎C輪融資的徐新,在2016 年底知乎開始準備新一輪融資主動出擊。

當時知乎連融資 PPT 都還沒開始做,徐新的回應卻是:“沒關係,我們已經研究你們好久了。”

那時候,周源還有一套挑選投資人的標準:核心是找隊友,知乎要找的投資夥伴得看重長期價值。如今,知乎不但失去了選擇的權利,還正在被隊友拋棄。

眼看着投資者的耐心就要被耗盡,知乎必須主動出擊,儘快證明自己。首先要解決的,是被擺在明面上的知乎商業化問題。

創業初期,知乎的商業化足夠剋制。2014年,知乎開放註冊的第二年,有人提問“知乎的盈利模式和發展方向”時,周源說,盈利不是現階段的主要問題,“最重要的事情還是希望知乎能夠擴展到更多的人羣,能夠讓更多的人使用知乎的產品,發現自己的真實需求。”

圖源創新工場微信公衆號

一年後,周源向媒體透露出想要賺錢的心思。

2016年,知乎正式開啓商業化,知乎首先要做的是廣告,周源希望“廣告業務越快越好”,2018年上半年知乎廣告收入同比增速就高達340%,2020年又推出了“軟廣告”業務內容商業化解決方案“知+”作爲原有廣告業務的補充。

2019年,知乎推出“鹽選”,網絡小說成了知乎的變現方式之一。知乎用故事短文和小說吸引了海量會員,提高了付費用戶規模和用戶活躍度。

不過,商業化速度太快,後遺症也不少。廣告太多,知乎被用戶詬病越來越low,利用網絡小說“恰飯”,與曾經專業性的知乎格格不入。

2018年E輪融資後,知乎大V楠爺在周源的“知乎三問”下評論道,希望知乎“在商業化的時候請保持克制和體面”,“知乎的初心,就是知乎的核心競爭力”。

用戶的質疑和不滿告訴周源,知乎想要賺錢,還要想別的方法。職業培訓是知乎講出的新商業故事。

2020年,知乎推出了職業培訓服務,提供以專業資格證和職業教育爲核心的專業課程。此外,知乎還推出“知學計劃”,通過流量扶持、內容生態建設以及技術支持等手段,發力教育業務。

2022年一季度,知乎首次將“職業培訓”業務單拎出來獨立報告。此後公佈的幾次財報數據中,該項業務收入保持了高速增長。2022年三季度,職業培訓收入高達7800萬元,同比增長了458%。

只是,職業培訓市場不缺熱鬧,知乎能否力挽狂瀾,“有問題就會有答案”的知乎還給不出答案。

或許沒有哪一家企業不想擁有完美的商業模式。即便沒有投資人的壓力,周源也不可能不考慮商業化的問題。熟悉周源的人都清楚,周源非常在意知乎的商業化問題,或者說,這件事情讓他很頭疼。周源並不排斥資本和商業化,只是更關心進度的快慢。

知乎赴美上市時,李開復送給周源一朵琉璃蓮花,意爲出淤泥而不染。然而完全的“淨土”並不適合企業的發展,商業化是必須做的事情,即使面臨着質疑,知乎也需要儘快向資本市場證明自己。

責任編輯:劉萬里 SF014