平安人壽董事長楊錚:超額儲蓄將逐步向投資及消費釋放,保險行業面臨三大機會

每經記者 塗穎浩 每經編輯 廖丹

近日,中國居民存款創下歷史新高,引起社會各界關注。金融業如何看待居民儲蓄高企現象?超額儲蓄的未來發展方向如何?面對市場需求,金融供給側將採取哪些應對措施?平安人壽董事長楊錚在近期接受《每日經濟新聞》記者專訪時闡述了他對於居民儲蓄規模高企現象的看法。

楊錚表示,大規模居民儲蓄的釋放將爲金融業的發展注入活力。金融供給側需要深刻洞察客戶需求變化,精準發力、支持消費、擴大內需。保險在金融供給中具備獨特地位,隨着大規模居民儲蓄釋放,保險將迎來機遇期。

對於保險行業而言,“在產品端應深刻把握客戶當前對財富管理產品安全穩定的需求,加強保險產品創新,充分發揮保險的財富儲備等功能;同時,堅持迴歸保險保障本源,爲客戶的疾病、醫療、意外等風險管理提供給多樣化的保險產品方案。”楊錚稱。

平安人壽董事長楊錚 圖片來源:受訪者供圖

超額儲蓄將逐步向投資及消費釋放

“近幾年,大量的居民資金流向存款,主要原因包括三個方面。”楊錚表示:

一是散點疫情頻發背景下經濟活動放緩,居民收入受到影響、消費意願下降,出於對未來不確定性的擔心,預防性儲蓄增長;

二是我國居民家庭財富以房地產爲主,但近幾年房地產市場深度下行,房產在居民資產配置中的熱潮逐漸消退,相關資金迴流至銀行;

三是金融市場波動較大,股市低迷、債市動盪、銀行理財等產品紛紛出現“破淨潮”,投資者避險情緒升溫,大量低風險偏好的理財資金迴歸儲蓄。

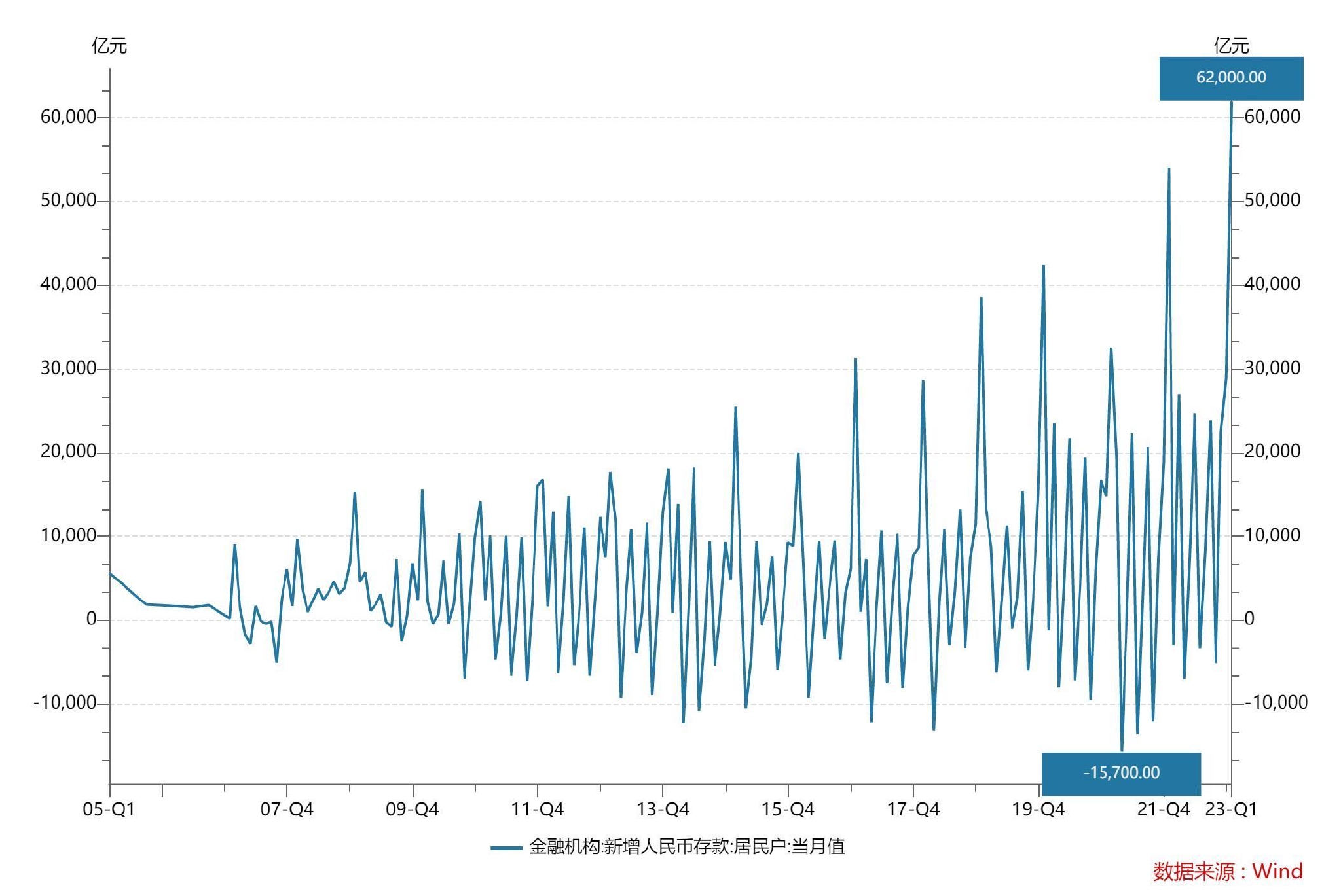

根據央行最新披露的數據,1月人民幣存款增加6.87萬億元,其中住戶存款增加6.2萬億元,創歷史同期新高,同比多增7900億元。

黨的二十大報告提出,“着力擴大內需,增強消費對經濟發展的基礎性作用和投資對優化供給結構的關鍵作用”。中央經濟工作會議也要求,着力擴大國內需求,把恢復和擴大消費擺在優先位置。近期印發的《擴大內需戰略規劃綱要(2022—2035年)》和《“十四五”擴大內需戰略實施方案》,則系統謀劃了全面促進消費等一系列政策措施。

在楊錚看來,黨和政府的這一系列安排部署,爲全面促進消費恢復和高質量增長提供了指引。他預計,在多方因素的共同作用下,未來居民消費有望進一步回暖,超額儲蓄將逐步向投資及消費釋放,但其釋放速度取決於居民消費信心和經濟修復的速度。

保險行業主要面臨三大機會

在楊錚看來,大規模居民儲蓄的釋放將爲金融業的發展注入活力。金融供給側需要深刻洞察客戶需求變化,精準發力、支持消費、擴大內需。對於保險業而言,行業主要面臨三大機會:

首先,在居民儲備資金充裕、風險偏好較爲保守的背景之下,能夠實現資產穩定增長的產品更加受到青睞,尤其是資金安全性較高、能夠提供長期保障的財富類保險產品優勢凸顯。

其次,隨着疫情後居民收入的恢復以及健康保障意識的增強,重疾、醫療、意外等保障類保險產品的需求也有望進一步提升,供給側需持續優化供給。

最後,隨着經濟發展水平的提升以及老齡化程度的不斷加深,對健康生活、品質養老的追求成爲越來越多人的共識和剛需,人民的保險消費需求也正向多元化發展。穩步推動“產品+”戰略,將單一的保險產品升級爲包括醫療、健康、養老服務在內的綜合解決方案,已成爲行業的發展機會和努力方向。

楊錚表示,金融供給側應當進一步深化結構性改革,以客戶需求爲導向,提升金融產品的吸引力,提供更多符合消費者需求的產品和服務,促進金融業高質量發展。就此,他建議,在產品端,保險業應深刻把握客戶當前對財富管理產品安全穩定的需求,加強保險產品創新,充分發揮保險的財富儲備等功能;同時,堅持迴歸保險保障本源,爲客戶的疾病、醫療、意外等風險管理提供多樣化的保險產品方案。

在服務端,應積極擁抱和融入大健康、大養老等領域,加速構建與保險產品深度融合的“醫療+”“養老+”“健康+”服務體系,全方位探索“保險+服務”生態體系。

當下居民應該如何優化財富配置?

“隨着國家堅持‘房住不炒’定位,房產投機的創富能力越來越下降,未來居民資產配置去房地產化、增加金融資產佔比是大趨勢。”楊錚表示,居民財富管理需要在利益、安全、流動性上做多元組合配置,在當前市場環境仍存在較強不確定性的情況下,更加精確地選擇與自己的風險偏好及風險承受能力相匹配的產品。

楊錚分析指出,隨着市場利率下行以及投資市場的不確定性因素增加,保本、穩健的投資產品已經十分稀缺,居民消費、投資的信心急劇下降,只能通過將大量資金配置於低風險、低收益的銀行存款來實現風險控制和資產保值。具體而言:

在風險偏好方面,我國個人投資者主要偏好中低風險的穩健投資產品,部分投資者仍然堅持穩健理財不能有任何虧損的固有印象,接受理財產品的跌破淨值有一定困難。

在產品收益方面,目前市場上大多數金融產品只是展示歷史過往收益,產品最終達不到展示收益,甚至虧損的情況並不少見,居民投資的信心顯著下降。

在產品期限方面,在市場利率下行的背景下,受客戶需求及金融機構風險管理需求雙重影響,當前長期和短期投資產品收益率“倒掛”的現象並不鮮見,投資市場的長期不確定性因素增加。

楊錚建議普通投資者在自身風險偏好可承受的範圍內適當配置多元金融資產,通過短、中、長期產品的結合,優化資產組合的結構,才能夠更好地應對這個不確定的時代。對於風險偏好較低、注重長期保障的居民,建議通過年金、終壽等保險產品來實現中長期的資金規劃。