财信期货【沪铝】:云南减产落地 静待库存拐点

云南减产消息反反复复,终于在上周末落地,随着减产幅度略超预期,沪铝也迎来一根大阳线。

但铝锭库存拐点迟迟未到,叠加下游需求恢复也不尽人意,基差表现偏弱,铝价继续上行略显乏力。

后续来看,云南减产短期影响全国产能增长节奏,3月份或为全年产能低点。随着下游逐渐进入生产旺季,铝锭库存有望迎来拐点,仍倾向认为铝价整体趋势震荡偏强,可关注1.85万/吨以下做多机会。

但目前来看,成本暂未夯实,宏观仍存不确定性,市场情绪略显谨慎,铝价趋势性行情仍缺一把火助力。后续关注铝锭库存拐点情况,及宏观动态,还有美制裁俄铝等。

中长期来看,随着电力问题缓解,云南四川贵州产能复产,及内蒙甘肃新增产能的投放,运行产能将呈缓慢增长态势,下半年产能压力依然较大。届时,关注的关键问题在于需求的增长能否消化产能的增长,否则铝价仍将面临较大的回调压力。

研报正文 TEXT

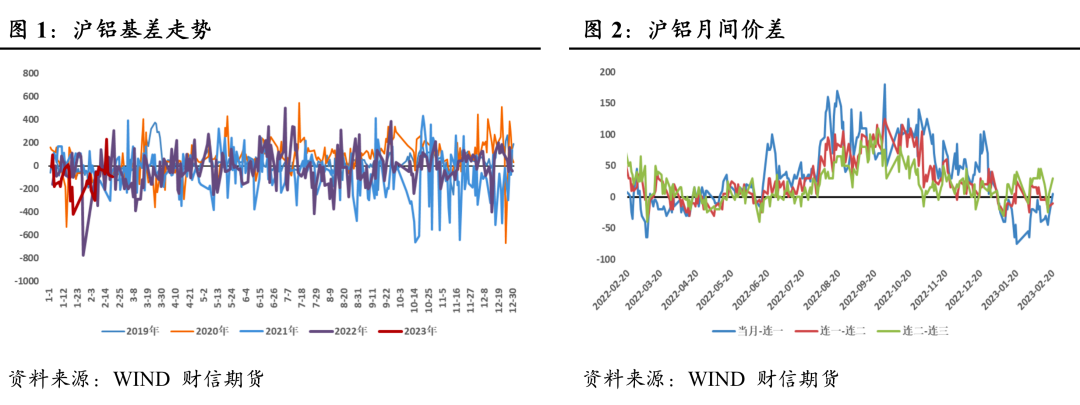

01 价差方面:

累库压基差,抑制铝价上涨动能

截至2月20日,沪铝基差为-95元/吨。随着云南减产消息落地,铝价反弹势头较强,但现货成交氛围一般,持货商下调报价,积极出货回笼资金,货源充足长单大户采购意愿不高,现货贴水走扩,基差也再度走弱。

价格相对高位,叠加持续累库,现货市场对于未来需求向好的态度比较审慎,基差维持偏弱,抑制铝价进一步上涨动能。

02 供应方面:

云南减产落地,短时复产压力缓解

传言已久的云南减产正式落地,减产产能略超此前市场预期。早在2022年9月,云南铝产能便因电力问题减产,当时是20%的减产幅度。而这次要进一步完成20%-22%的减产,预估涉及约70-80万吨电解铝产能,略超此前市场预期。此轮减产预计10天内完成,减产完成后全国电解铝运行产能将回落至3960万吨左右。

此次云南减产势必影响到23年全国电解铝投复产进程,在云南汛期来临前,云南电解铝复产的可能性较小,乐观预计6月份丰水期后云南将逐渐开始复产。而22年四川和贵州地区减产的产能,目前降水情况尚可,电力有所缓解,预计3月份将逐步复产。新增产能方面,3月份预计甘肃中瑞的项目可满产运行,而内蒙古白音华项目预计运行产能20万吨左右。

综合而言,云南减产影响全国产能增长节奏,3月份为全年产能低点,随后随着四川贵州复产,及内蒙甘肃新增产能的投放,运行产能将呈缓慢增长态势,下半年产能压力将高于上半年。

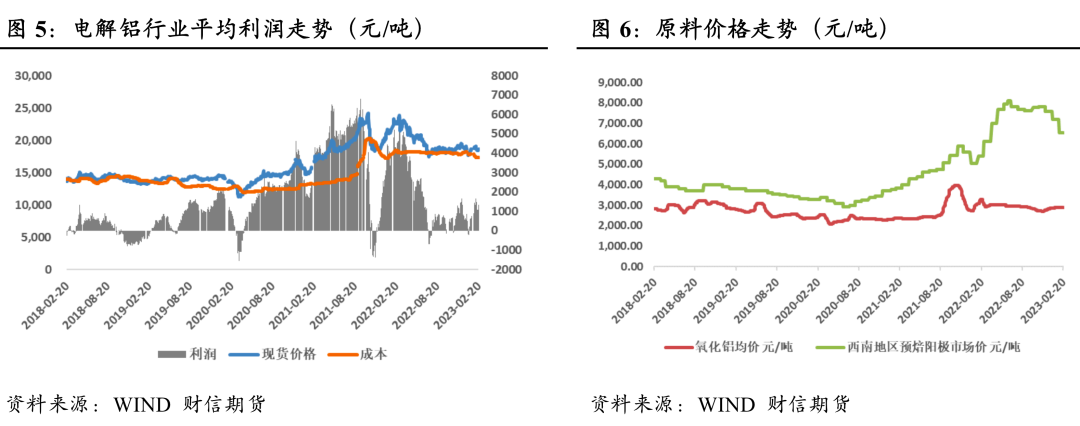

03 成本利润:

原材料价格下滑,电解铝成本略显松动

电解铝原料端氧化铝维持稳定,受煤价下行影响,电力价格有所回调,预焙阳极迎来普跌行情,价格回落较为明显。受电力及预焙阳极价格下行影响,电解铝成本端略有松动。

截至2月20日,国内电解铝行业加权完全平均成本约为17300元/吨,行业平均利润在1300元/吨左右,测算约11%的产能在理论亏损区间运行,以河南、广西、贵州等高电价区域为主。

短期内,预计国内电解铝成本将继续维持小幅回调。首先,煤炭价格仍为回落行情,行业平均电价小幅回落为主。其次,预焙阳极方面仍有下滑空间。

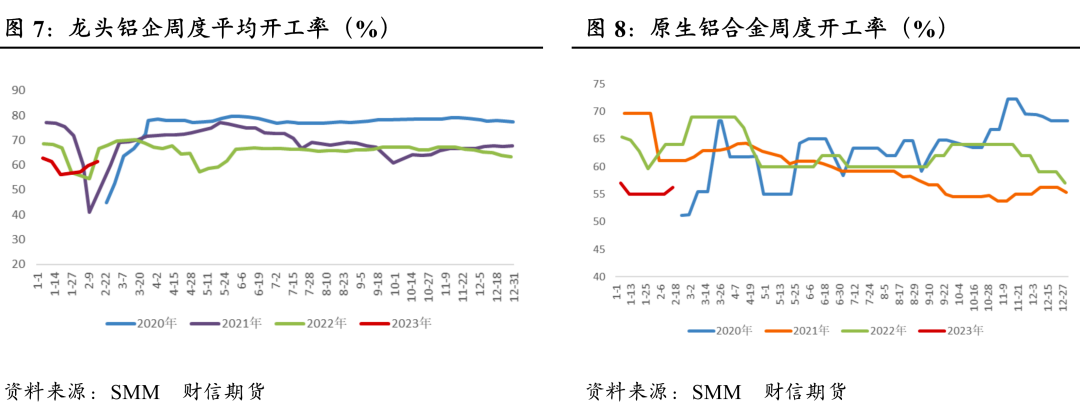

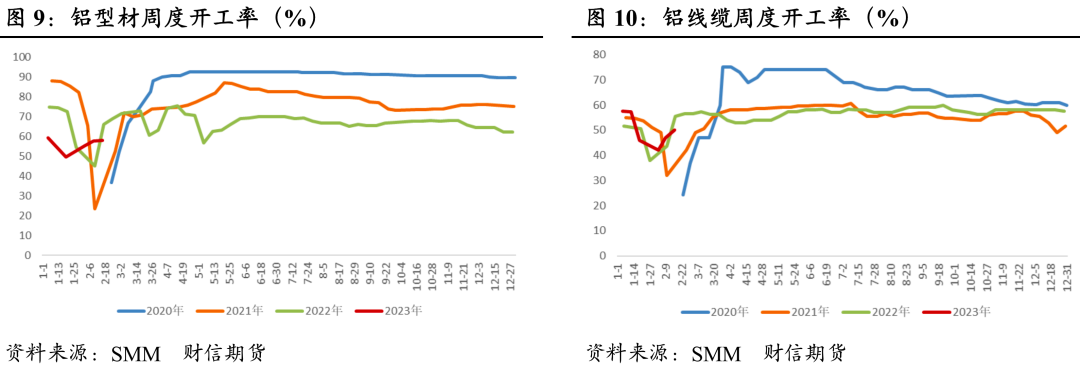

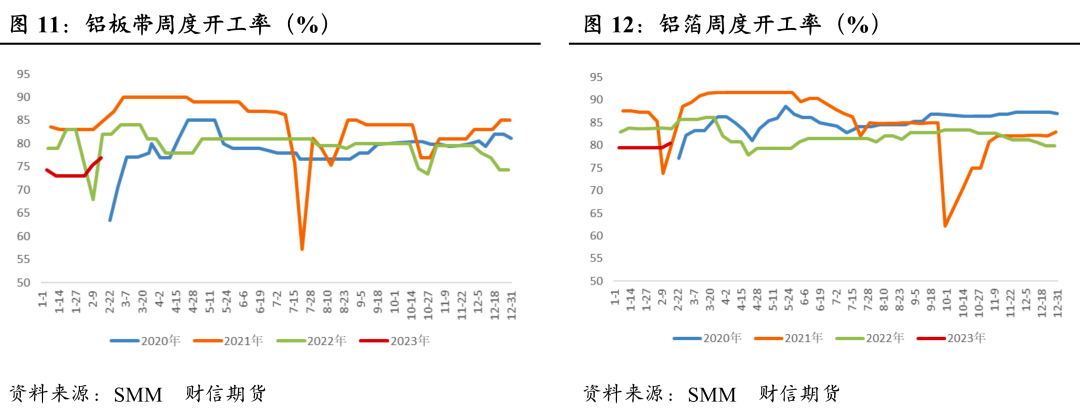

04 需求方面:

下游开工均有回升,短期将维持上行

截至2月16日,龙头铝加工企业开工率周度继续上涨1.7%至61.5%。

各板块开工率均有小幅上涨,其中铝板带、铝箔及建筑型材板块逐渐进入行业旺季,订单回暖带动企业生产节奏不断加快,短期开工率也将维持上升趋势;原生、再生合金及工业型材板块受制于2月份终端汽车消费低迷,开工率反弹不足,短期需求改善仍有待验证;周内铝线缆板块受少量客户订单好转带动开工数据上行,但终端施工恢复缓慢,铝线缆增产意愿不足,开工率持稳为主。

整体来看,随铝加工企业逐渐复工复产,且下游即将进入行业旺季,短期开工率将维持上涨趋势。

05 库存方面:

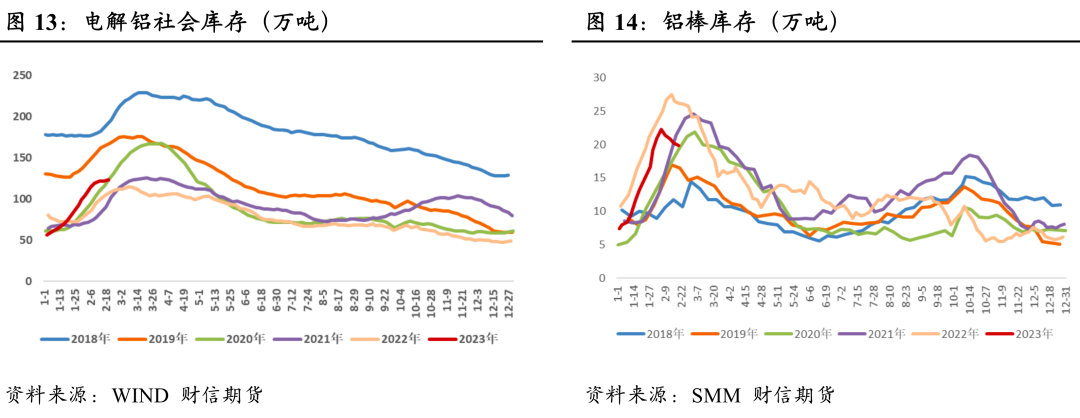

铝锭库存仍呈累库趋势,但增幅有所放缓

截至2月20日,国内电解铝社会库存123.3万吨,周度累库1.7万吨,较去年同期增加15.2万吨;LME期货库存58.58万吨,周度去库0.89万吨。

一方面下游逐渐复工,开工率上升,下游开始入市采购;另一方面,前期铝价下行至阶段低位,市场成交偏活跃,出库量增加。因此主要终端的消费区域巩义和杭州地区出现降库趋势。但无锡地区,在途货量居多,库存仍有小幅累积,且据仓库反映,目前部分站点仍有限装问题。

整体来看,现在云南减产已经落地,逐渐开始停槽减量,供应端缩减,而下游开工逐渐提升,综合来看,电解铝库存季节性的大幅累库趋势基本接近尾声,后期关注下游的持续性采购情况和市场到货节奏。

财信期货 石睿清