山東滷味IPO遭證監會連環51問!“中華第一雞”賣不動了?

全面註冊制終於來了,A股市場生態將爲之一變,主板IPO也會進入一個新的階段。

去年7月,山東德州扒雞股份有限公司(以下簡稱“德州扒雞”)遞表滬主板,保薦人爲國泰君安證券。七個月後,這家老字號收到了來自證監會的反饋意見——連環51問,隨後更新了招股書。

新時代下,新消費黑馬層出不窮,若不進行變通和創新,老字號的生存空間將會變得越發狹窄,想要通過上市來獲取活水是意料之中,不過行進路上可謂是荊棘叢生。

01

超過300年的老字號

首先,覆盤一下德州扒雞的興起之路。這一美食擁有超過300年的歷史,躋身“四大鐵路雞”(其他爲道口燒雞、溝幫子燻雞和符離集燒雞),還被盛讚爲“中華第一雞”,2006年“德州”牌商標被評爲“中華老字號”。

德州扒雞成立於2010年,目前主要從事以扒雞產品爲主,其他肉熟食爲輔的滷製食品研發、生產和銷售及山東省德州市內的食品超市經營業務。截至2022年上半年,它擁有533家門店。

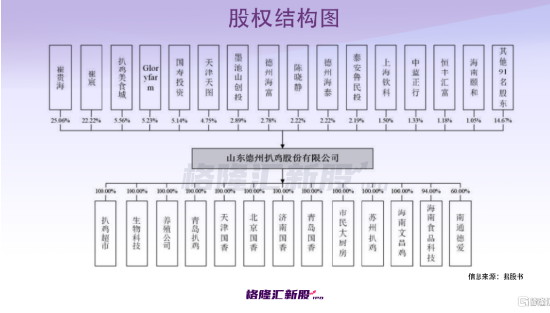

根據招股書,崔貴海與崔宸系父子關係,崔貴海與陳曉靜爲夫妻關係,崔宸與陳曉靜爲母子關係,三人合計控制公司60.06%的表決權股份,爲公司共同實際控制人。此外,持有公司5%以上股份的股東爲崔貴海、崔宸、扒雞美食城、Gloryfarm和國壽投資,另外天津天圖和深圳天圖合計持有公司5.41%股份。

而在規範性問題方面,證監會對其連連發問。例如,在公司改制及資產轉讓方面,證監會要求德州扒雞對改制的背景及原因、具體方案以及扒雞集團等股東發起設立發行人的原因及合理性等進行說明。

扒雞集團由全民所有制企業山東德州扒雞總公司改制而來。其原主營業務爲扒雞等滷製品研發、生產和銷售,以及酒店餐飲等業務。爲做大做強扒雞主業,2010年8月扒雞集團、崔貴海、焦林傑等110名股東發起設立山東德州扒雞股份有限公司,專業從事扒雞等滷製品研發、生產和銷售。

同時,發行人歷史沿革中存在多次股權轉讓及增資行爲,自然人股東較多,證監會也對此加以關注。

02

增長遇瓶頸?

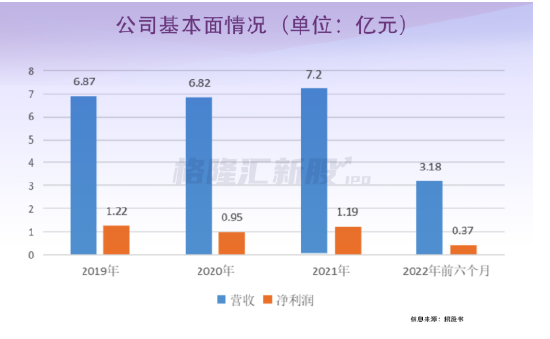

再看基本面,德州扒雞的業績增長天花板已經顯現。

報告期內,其營收分別爲6.87億元、6.82億元、7.20億元、3.18億元;淨利潤分別爲1.22億元、0.95億元、1.19億元、0.37億元,出現波動,增長較爲乏力。

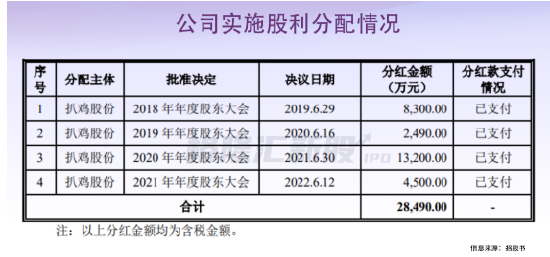

值得注意的是,公司在IPO前曾進行過多次分紅,累計金額爲2.849億元。

目前公司擁有德州、青島兩大生產加工配送中心,並已實行主要覆蓋山東及京津冀地區的線下銷售渠道以及面向全國的多種線上銷售渠道相結合的“直營+經銷” 銷售模式。

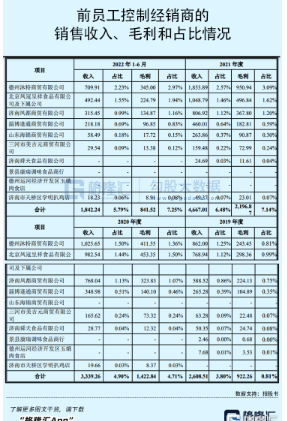

值得注意的是,證監會對公司連鎖加盟店和普通經銷商的激勵情況、前員工控制經銷商的基本情況、允許前員工控制經銷商加盟的原因及商業合理性等方面加以重點關注。

報告期內,和公司產生交易的由前員工或前員工親屬控制的經銷商和加盟商主要有德州沐特商貿有限公司、北京鳳冠呈祥食品有限公司、濟南鳳都商貿有限公司、淄博逢通商貿有限公司、山東海錦商貿有限公司、三河市美吉元商貿有限公司、濟南舜天食品有限公司、景縣康瑞調味食品商行、德州運河經濟開發區玉娥肉食店和濟南市天橋區學明扒雞店。

德州扒雞稱,從行業性質來看,採取加盟銷售模式的企業存在前員工控制經銷商加盟是普遍現象。而公司主要通過擴大直營門店、加盟門店的門店數量、經營區域和經銷商的覆蓋範圍實現業績增長。在選擇客戶時,在滿足公司內部的經銷商選擇標準的前提下,考慮到相關離職員工對公司產品的瞭解程度更高,且前員工本身也已在銷售渠道、銷售市場方面有更豐富的經驗,和前員工開展合作在一定程度上可以促進銷售的持續增長。

03

毛利率“吊打”滷味巨頭?

雖說德州扒雞已有超過300年的傳承歷史,但在新時代下的劣勢依舊不可忽視。

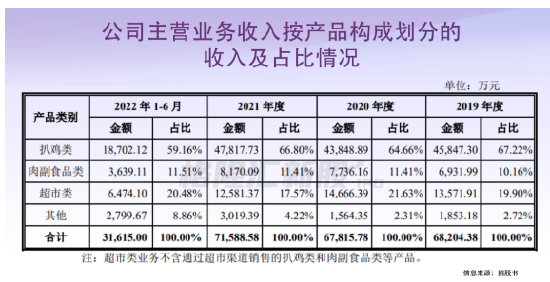

報告期內,扒雞類產品是公司的核心產品和傳統優勢產品,佔公司主營業務的收入比例分別爲67.22%、64.66%、66.80%、59.16%,這也反映了產品結構相對單一。

具體來看,公司在2019年底採取產品提價策略,2020年度產品平均單價增加5元/千克,同年度公司受疫情影響,扒雞類產品銷量相比上一年度下滑989.52噸,下滑 12.16%,綜合導致當年度扒雞類產品收入相比上年下滑4.36%,2021年度公司對現有市場及新市場進行開拓,加大各種渠道推廣力度,當年度扒雞類產品銷量增加6.28%,導致當年度扒雞類產品收入相比上年度增加3968.84萬元,2022年度上半年受疫情影響導致銷量下降,是收入下降的主要原因。

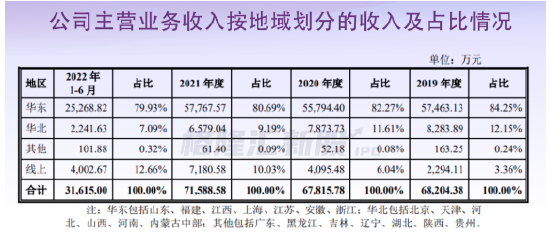

德州扒雞的銷售地域性明顯,目前它的主要生產加工配送中心位於山東,爲保證產品品質,線下銷售區域主要覆蓋山東與京津冀地區,國內其他地區可銷售的產品種類與數量相對較少,在一定程度上不利於品牌的拓展,會使得其在全國範圍內市場佔有率受限。

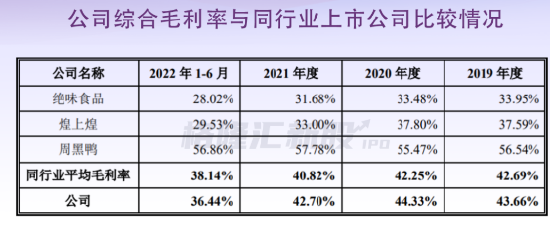

報告期內,德州扒雞的綜合毛利率分別爲43.66%、44.33%、42.70%、36.44%,存在波動,低於周黑鴨,高於絕味食品和煌上煌,對此,證監會要求公司說明與同行業可比公司毛利率的差異原因和合理性。

德州扒雞指出,公司主要採取直銷和經銷相結合的經營模式,同行業公司煌上煌、絕味食品主要爲連鎖加盟,毛利率相對較低;周黑鴨主要爲直營門店,毛利率相對較高,同等條件下公司毛利率水平處於兩者之間。

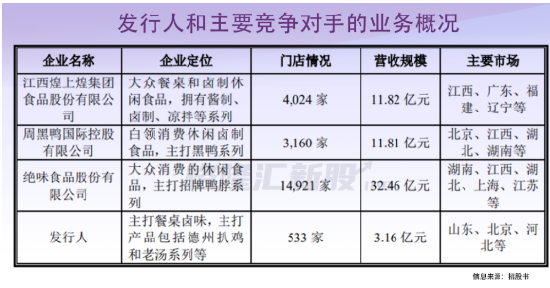

可以發現,德州扒雞將煌上煌、周黑鴨、絕味食品等視爲對手,不過,目前在營收規模、門店數量等指標上,德州扒雞還都處於下風。

事實上,如今的滷味生意並不好做了。

例如,此前頭部品牌周黑鴨已經發布盈利警告,預計2022年淨利潤不少於2000萬元,而2021年同期淨利潤爲3.424億元,同比下滑超過94%;總收入預計同比下降20%,2021年同期總收入爲28.7億元。

這當然不是個例。事實上,近年來滷味市場受市場環境影響不斷承壓,疫情、原材料價格上漲、購買力下降等因素都給其盈利能力帶來嚴峻的挑戰,再加上行業競爭越發白熱化,品類細分化進程不斷加快,入局的玩家想要突出重圍,贏得消費者,需要控制成本、發力創新、拓展渠道,進而不斷提升其產品競爭力。

終究不能坐山喫空,近年來德州扒雞開始發力休閒滷製品、預製菜等業務,試圖拓展產品品類和銷售渠道,尋找新的增長點。例如,2019年德州扒雞推出了休閒滷味零食品牌“魯小吉”,不過存在感並不高。