廣州期貨:成本端不確定性風險之下轉向澱粉-玉米價差

摘要:

2月期間玉米與澱粉現貨持續穩中偏弱運行,而期價則先抑後揚,節後兩週回落,隨後兩週持續反彈,其中澱粉表現相對弱勢,帶動澱粉-玉米價差持續低位徘徊。

一、邏輯分析與行情研判

(一)玉米

在國內供需方面,我們對國內供需平衡表未做調整,2022/23年度供需缺口6400萬噸,較上一年度有小幅增加。

節後兩週期現貨價格持續回落,主要源於南方銷區進口集中到港帶動南方港口全部飼用穀物庫存回升,東北與華北產區深加工企業玉米庫存持續累積,餘糧壓力之下,國內現貨走弱,帶動期價轉而反映南北方港口特別是向南方銷區的現貨靠攏。

隨後兩週,由於北方港口持續下降至歷史低位,市場對後期進口到港的擔憂增加,南北方港口現貨價格有所反彈,受此帶動,國內期價則持續反彈,表現顯著強於現貨,帶動基差持續整體走弱,背後邏輯可能轉向預期餘糧壓力釋放臨近尾聲,甚至進而預期國內玉米市場進入基於年度產需缺口而進行的新一輪補庫階段。

在這種情況下,我們需要留意兩個層面的問題,其一是餘糧壓力是否已經得到釋放,因目前華北和東北產區現貨依然弱勢,尤其是對於東北產區而言,自去年10月以來,本地消費中飼用消費受生豬存欄環比增加有望高於去年同期,而通過行業開機率可以看出深加工玉米消耗低於去年同期;外流從華北-東北玉米價差可以推算出今年入關量低於去年同期,鋼聯數據則顯示北方港口玉米集港量與下海量略低於去年同期,即使考慮新作玉米減產因素,餘糧亦大概率高於去年同期。其二是中下游補庫的積極性,因目前期價呈現遠月貼水結構,對於南方銷區企業而言,不利因素在於目前內外價差較大,國產玉米不具備性價比優勢;對於深加工企業而言,不利因素則在於目前現貨生產利潤虧損,且玉米原料庫存已有顯著回升。

由上可以看出,我們需要擔心本輪南北方港口現貨帶動期價特別是近月上漲,可能跟去年11月底相似,只是階段性/區域性的供需緊張,或者是部分貿易商的搶跑行爲,而非已經進入基於年度產需缺口而進行的新一輪補庫。也就是說,需要留意的是,如果產區餘糧壓力依然存在,後期北方港口集港量帶動南北方港口玉米庫存回升,再加上3月陳化水稻投放,期現貨可能會再度承壓。

至於年度產需缺口帶來的補庫甚至主動補庫存,由於期價結構轉爲遠期貼水,與外盤玉米期價和玉米進口到港成本的結構基本一致,這表明市場的預期趨於弱化,或者可以理解爲,市場預期通過進口可以彌補國內產需缺口。在這種情況下,我們或許需要轉變思路,即轉向國內階段性供需節奏,當然,最爲重要的是,密切關注CBOT期價和進口到港成本的變動。

(二)澱粉

根據我們一貫的分析邏輯,澱粉可以拆分爲玉米與澱粉-玉米價差,前者反映原料端,表明澱粉在大趨勢上與玉米趨同;後者反映澱粉階段供需及其對應的生產利潤。

澱粉-玉米價差在1月下半月以來大幅收窄後,2月期間大部分時間處於低位震盪,即使在最近兩週期價反彈過程中,價差亦未能有所走擴。其主要原因應該在於玉米澱粉行業供需依然寬鬆,節後行業庫存持續累積,導致澱粉現貨持續低迷,在期價反彈至升水現貨之後,缺乏繼續上漲動力。

但在此過程中,澱粉期現貨生產利潤持續惡化,現貨生產全面虧損,盤面5月亦已經處於虧損狀態,這主要源於副產品價格的持續下跌,其中玉米蛋白粉單位價格從107-108(對應玉米蛋白粉價格6420-6480元/噸)下跌至98-100元(對應玉米蛋白粉5880-6000元)左右,玉米胚芽價格從節後的5800-5850元/噸下跌至5150-5200元/噸左右。

由此可以看出,近期澱粉與玉米期價反彈的邏輯有所不同,即玉米更多反映南北方港口的現貨價格,而澱粉則繼續反映產區的玉米原料成本。換句話說,最近兩週以來的期價反彈更多源於玉米,而澱粉由於產區玉米現貨依然弱勢,再加上節後行業庫存繼續累積,成本端和供需端均沒有主導力量,澱粉期價則更多跟隨玉米原料端,這也導致澱粉基差走弱。在這種情況下,我們建議投資者對玉米和澱粉的操作由前期的單邊做空轉向澱粉-玉米價差做擴套利,主要基於成本端和供需端兩個方面的考量,前者在於規避成本端的不確定性,後者在於等待行業供需的改善。

前者除了玉米部分的內容之外,還需要特別留意兩個方面,其一是深加工企業的實際玉米原料成本,因其原料庫存大幅累積發生在1月前後;其二是華北-東北玉米價差,新作上市以來華北-東北玉米價差持續處於低位,基於華北產區供需來看,後期有望走擴。

後者主要考量在於,目前澱粉現貨生產利潤進入虧損狀態,結合國內蛋白粕供需,加上澱粉副產品絕對價格水平仍處於高位,後期仍有下行空間,這有望通過行業開機率抑制行業供應;而從需求端看,去年4月和12月兩個時段出庫量(即表觀消費量)同比大幅下滑,主要源於新冠肺炎疫情,由此可以合理預期後期澱粉需求有望恢復至正常水平。供應收縮而需求恢復對應着後期行業供需的改善。

二、圖表與數據

(一)行情回顧

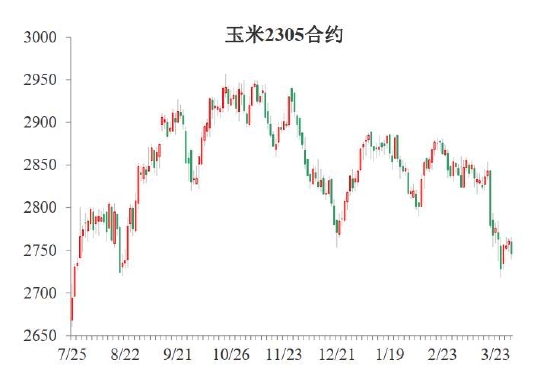

圖表1:玉米2305合約走勢

數據來源:廣州期貨研究中心

圖表2:澱粉2305合約走勢

數據來源:廣州期貨研究中心

(二)外部供需

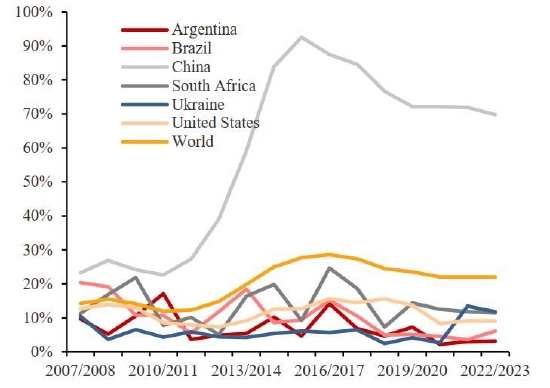

圖表3:全球主產國庫存使用比

數據來源:USDA 廣州期貨研究中心

圖表4:美玉米期末庫存小幅上調

數據來源:USDA 廣州期貨研究中心

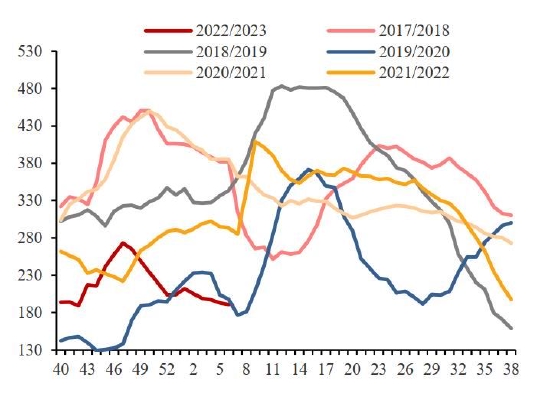

圖表5:阿根廷玉米新作產量大幅下調

數據來源:USDA 廣州期貨研究中心

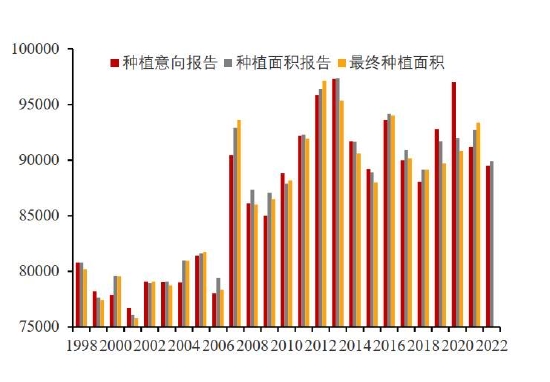

圖表6:美玉米新作種植面積預計回升

數據來源:USDA 廣州期貨研究中心

圖表7:美玉米出口銷售量多周不及預估進度

數據來源:USDA EIA 廣州期貨研究中心

圖表8:美玉米乙醇產量環比回升至往年正常水平

數據來源:USDA EIA 廣州期貨研究中心

(三)國內供需

圖表9:國內玉米供需平衡表 單位:百萬噸

數據來源:廣州期貨研究中心

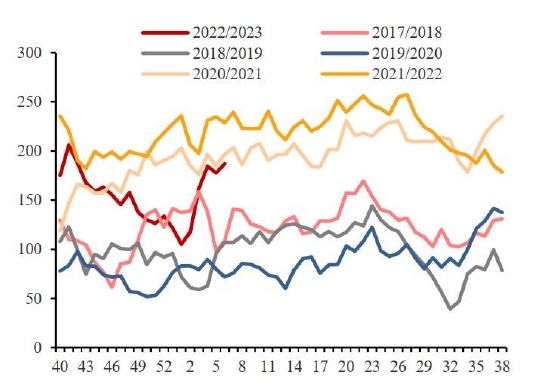

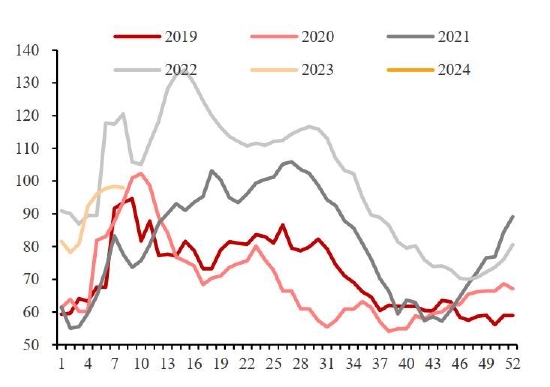

圖表10:北方港口庫存持續下滑至歷史低位

數據來源:我的農產品網 廣州期貨研究中心

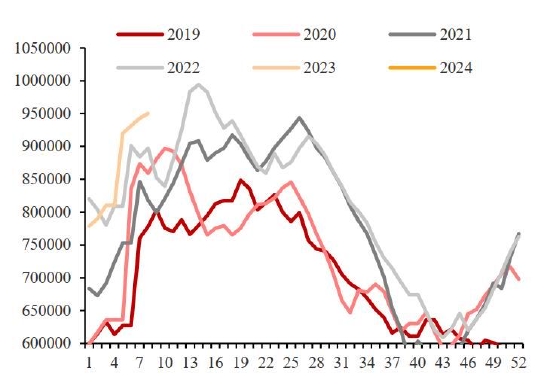

圖表11:南方港口全部穀物庫存持續回升

數據來源:我的農產品網 廣州期貨研究中心

圖表12:美國和巴西玉米到港成本價差大幅收窄

數據來源:我的農產品網 廣州期貨研究中心

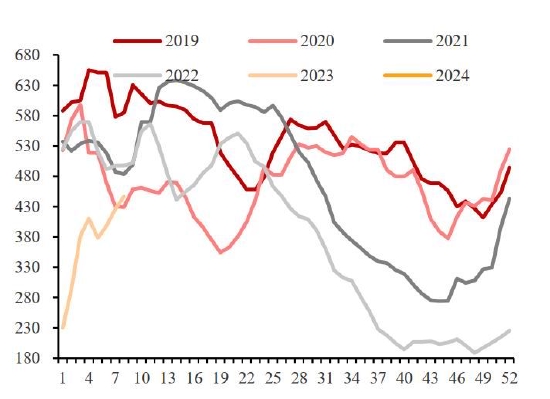

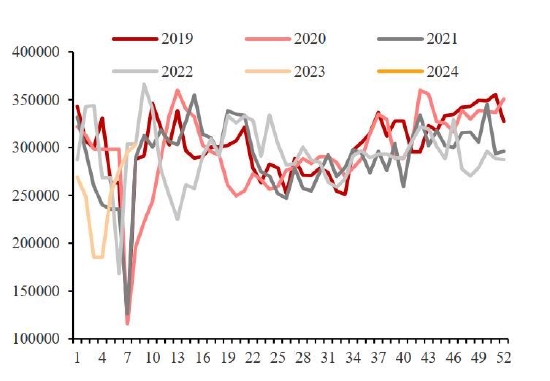

圖表13:深加工企業玉米庫存春節前後大幅回升

數據來源:我的農產品網 廣州期貨研究中心

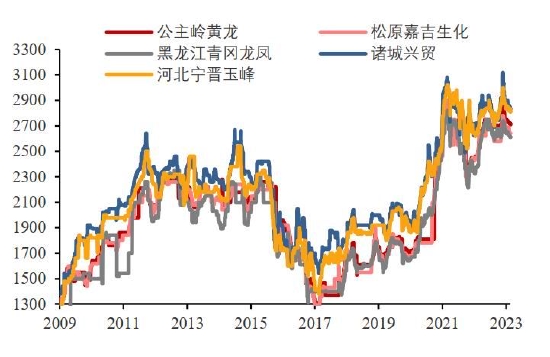

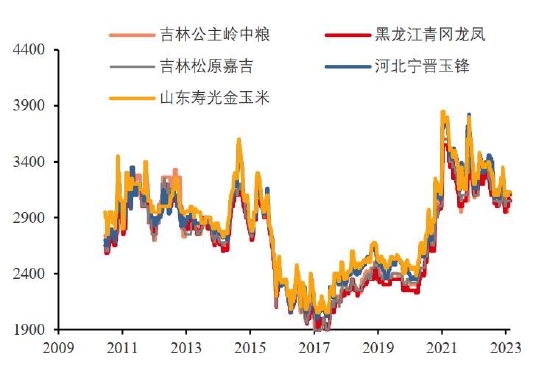

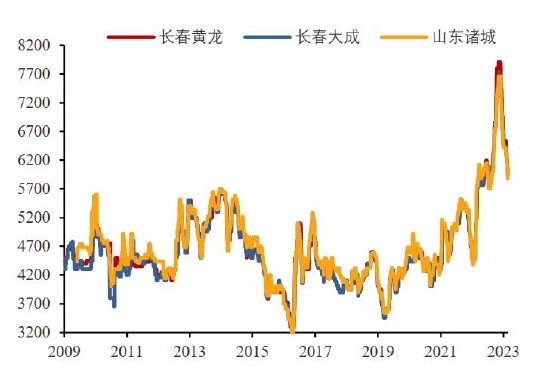

圖表14:玉米現貨價格節後分化

數據來源:同花順 廣州期貨研究中心

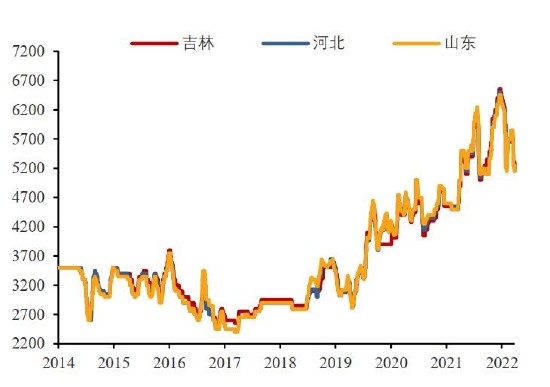

圖表15:深加工企業玉米收購價持續下調

數據來源:同花順 廣州期貨研究中心

(四)澱粉供需

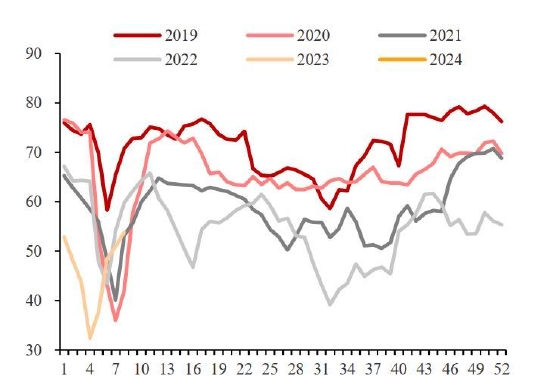

圖表16:澱粉行業開機率節後回升

數據來源:我的農產品網 廣州期貨研究中心

圖表17:澱粉行業庫存或將下滑

數據來源:我的農產品網 廣州期貨研究中心

圖表18:澱粉行業開機率節後回升

數據來源:卓創資訊 廣州期貨研究中心

圖表19:澱粉出庫量節後回升

數據來源:卓創資訊 廣州期貨研究中心

圖表20:澱粉行業庫存節後持續小幅回升

數據來源:卓創資訊 Wind 廣州期貨研究中心

圖表21:玉米澱粉現貨價格持續穩中調整

數據來源:卓創資訊 Wind 廣州期貨研究中心

圖表22:玉米蛋白粉價格大幅下跌

數據來源:Wind 廣州期貨研究中心

圖表23:玉米胚芽價格節後繼續下跌

數據來源:Wind 廣州期貨研究中心

(五)成本利潤

圖表24:美玉米近月進口成本持續下滑

數據來源:美國谷物協會 Wind 廣州期貨研究中心

圖表25:美玉米進口到港利潤持續改善

數據來源:美國谷物協會 Wind 廣州期貨研究中心

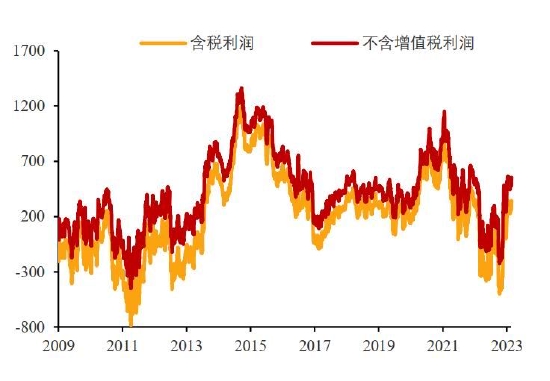

圖表26:澱粉現貨生產全面虧損

數據來源:廣州期貨研究中心

圖表27:澱粉盤面生產利潤顯著下滑

數據來源:廣州期貨研究中心

(六)價差表現

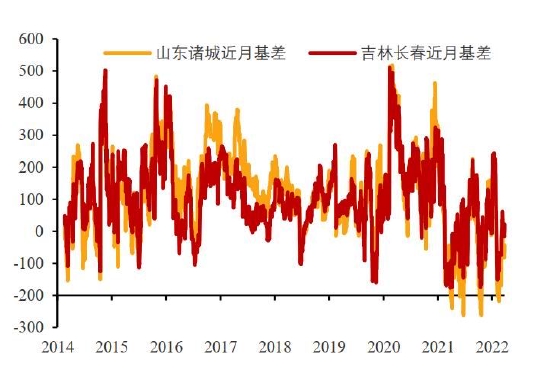

圖表28:玉米近月基差整體走弱

數據來源:Wind 文華財經 廣州期貨研究中心

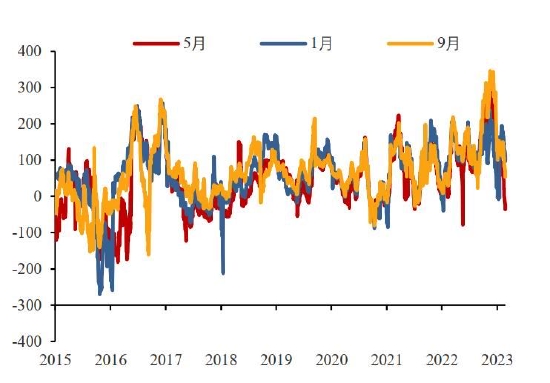

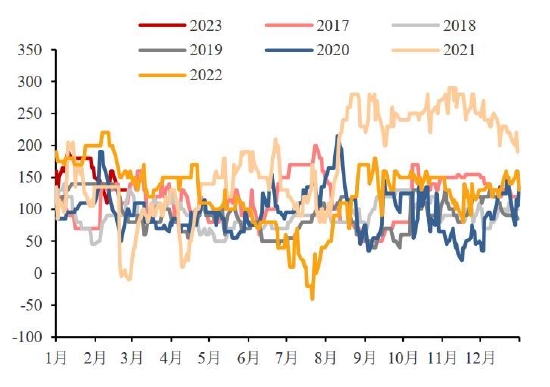

圖表29:澱粉近月基差先揚後抑

數據來源:Wind 文華財經 廣州期貨研究中心

圖表30:小麥-玉米價差不支持小麥飼用替代

數據來源:Wind 廣州期貨研究中心

圖表31:南北方港口玉米價差變動不大

數據來源:Wind 廣州期貨研究中心

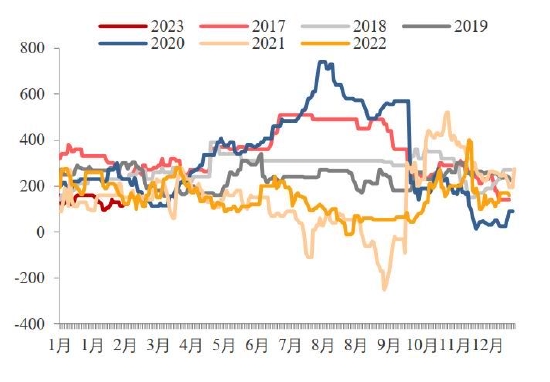

圖表32:華北-東北玉米價差往年最低水平

數據來源:Wind 廣州期貨研究中心

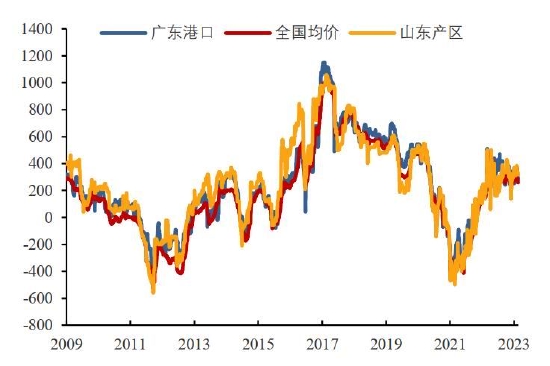

圖表33:澱粉-玉米價差整體收窄

數據來源:Wind 廣州期貨研究中心

三、近期市場動態

2月USDA供需報告僅將美玉米乙醇用量下調2500萬蒲,其他項目未作調整,期末庫存相應上調2500萬蒲至12.67億蒲。2月USDA供需報告將阿根廷產量下調500萬噸,出口量和飼用需求分別下調300和200萬噸,期末庫存未作調整。

美國農業部預計,美國玉米新作種植面積9100萬英畝,對應期末庫存爲12.67億蒲式耳,高於市場預期,利空玉米期價。

四、展望與建議

維持中性,建議暫持有澱粉-玉米價差走擴套利,後期可能基於階段性供需壓力再度轉向單邊做空。

風險因素:俄烏衝突、新冠疫情。

廣州期貨 範紅軍