花旗:维持澳优沽售评级 目标价3.48港元

花旗发布研究报告称,维持澳优(01717)“沽售”评级,将2023年市盈率由11倍下调至低于同业的8倍,以反映其更弱的动能,目标价因此由4.49港元下调至3.48港元。

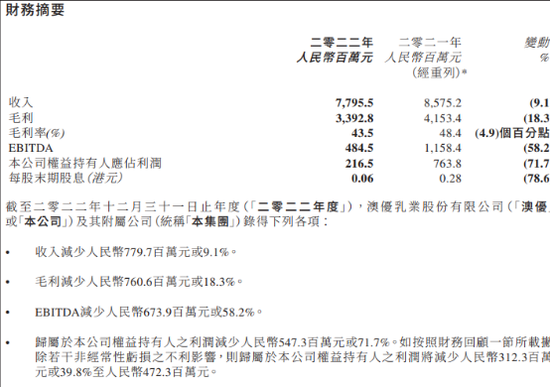

报告中称,公司发盈警﹐预计2022年净利将同比跌75%至80%,较该行预期低57%至67%,收入跌12%﹐也低于预期10%至11%。同时,该行下调澳优2022年申报净利预测至2.2亿元,2023年预测则大致持平于6.59亿元,但仍低于管理层目标,认为今年对于婴幼儿配方奶粉行业来说仍是困难的一年。