房企年報|太古地產:幾無成長的“包租公” 酒店業務已8年未能盈利

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,橫跨香港和大陸兩地的元老級地產商太古地產率先發布了2022年業績公告,讓投資者得以近距離觀察以近似“包租公”的租賃業務爲主的房企,在面臨經濟、需求波動情況下的業績表現,以及整體回報率和成長性。

令人遺憾的是,儘管太古地產在2022年宣告了十年千億投資計劃來提升自己成長,但仍難掩過去多年業務受需求影響持續波動、幾無成長以及資產回報率堪憂的事實。而這示範效應,也無疑會令投資者對於內地房企在存量競爭環境下的成長性產生擔憂。

增長乏力是“包租公”的通病

太古地產從太古糖廠、太古船塢出發,自1972年成立至今有50年有餘,在經歷香港地產蓬勃發展後便逐漸過渡至自持商業開發商的角色。主要的自持物業包括辦公樓、商場、酒店、住宅等,旗下品牌包括:太古坊、太古城、太古廣場等綜合發展項目;太古裏,太古匯等零售物業,物業主要集中在中國香港、內地以及東南亞等地。

儘管都是低槓桿運行,但不同於新世界、九龍倉等香港老牌地產商因打開內地新增市場後走的是開發和銷售雙輪驅動路線,太古地產的物業基本都是自持,因此公司在管物業面積和賬面投資性房地產在持續增長。2022年年報顯示,公司賬面3371.62億港元的總資產中,投資性房地產就有2713.68億港元,佔總資產比高達80.5%,但與此同時公司賬面的債務並不多,僅有189.47億港元,淨負債率僅在6.5%,遠低於內房企所要遵循的100%紅線。

香港絕大多數房企在經歷從高週轉、高槓杆、高利潤率模式逐漸迴歸到更強調精耕細作的製造業模式過程中泯然於衆,活下來的也都基本以較低的槓桿佈局自持物業,成長性僅僅依賴於每年內生產生的利潤和現金流。

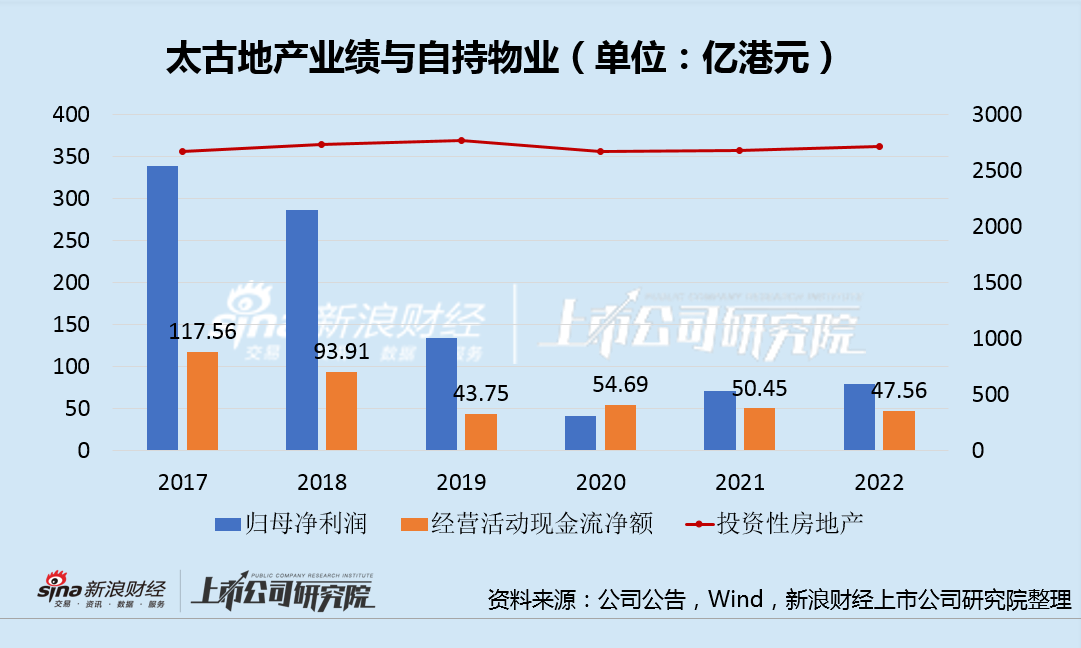

隨着近些年業績的頹勢,太古地產自持物業的擴張也徘徊不前,基本在2700億左右徘徊。

實際上,太古地產的利潤滑坡早在2019年就已相當明顯,而這種滑坡不僅是由於物業公允價值增長乏力、甚至縮水所致,同時也是現金流的萎縮,2019-2022年經營活動現金流一直在40億港元出頭的水平,已低於此前百億以上的水平。

僅有40億港元的淨現金流,此外又無明顯的債務擴張,相較於2700億元的自持物業基數來說,增長乏力是必然的。

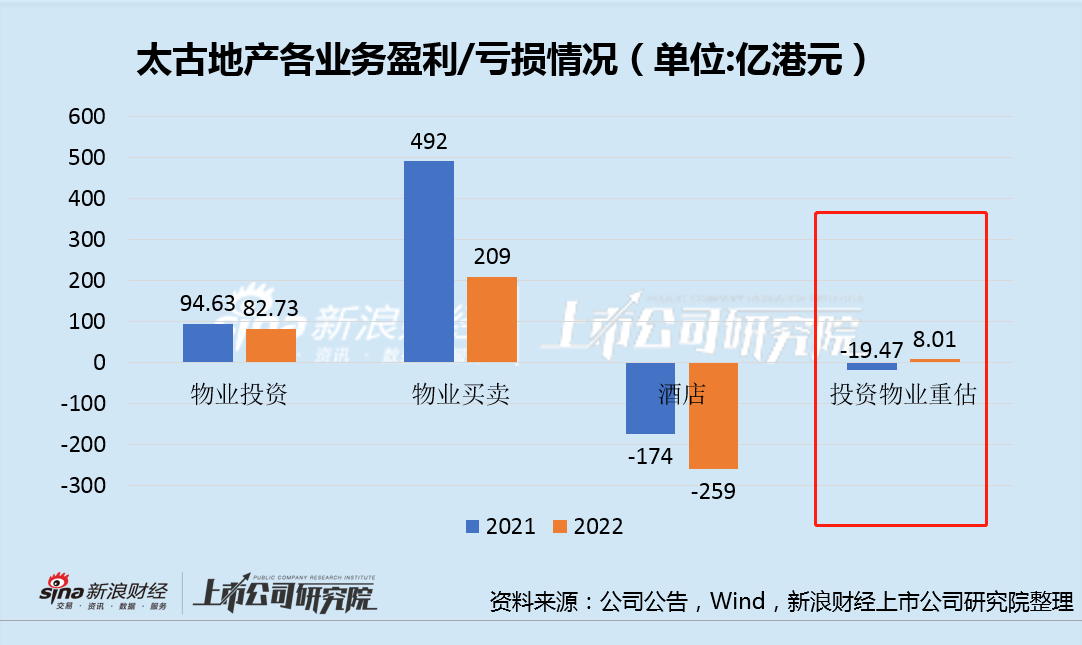

2022年,太古地產實現營收138.26億港元,同比減少15%,對股東應占基本溢利87.06億港元,同比減少9%。物業投資實現營收123.4億港元,同比減少5%,其中含辦公樓、零售物業、住宅均錄得下滑,相關業務盈利合計下滑12.6%;物業買賣僅錄得9.21億港元,同比下滑62.3%成爲全年業績下滑的主要原因,相關業務的盈利合計下滑57.5%;而酒店業務更自2015年至今未能盈利。

對太古地產來說,2022年無疑是艱難的,四類業務僅有物業重估有所改善,若扣除投資物業重估增長的27.5億港元增長,全年歸母淨利潤無疑將錄得負增長。而實際上,在過去一年,內房企絕大多數房企在投資物業重估方面均是負增長,太古地產的重估收益的基礎或值得商榷。

資產回報率堪憂 千億計劃帶來債務快速增長

毫無性感故事可講的太古地產在資本市場並不受歡迎,PB僅有0.4倍,爲此管理層還向投資者保證,公司目標是實現中個位數的年度股息增長,並將繼續通過項目收購而非母公司進行的股份回購活動來支撐其長期增長。

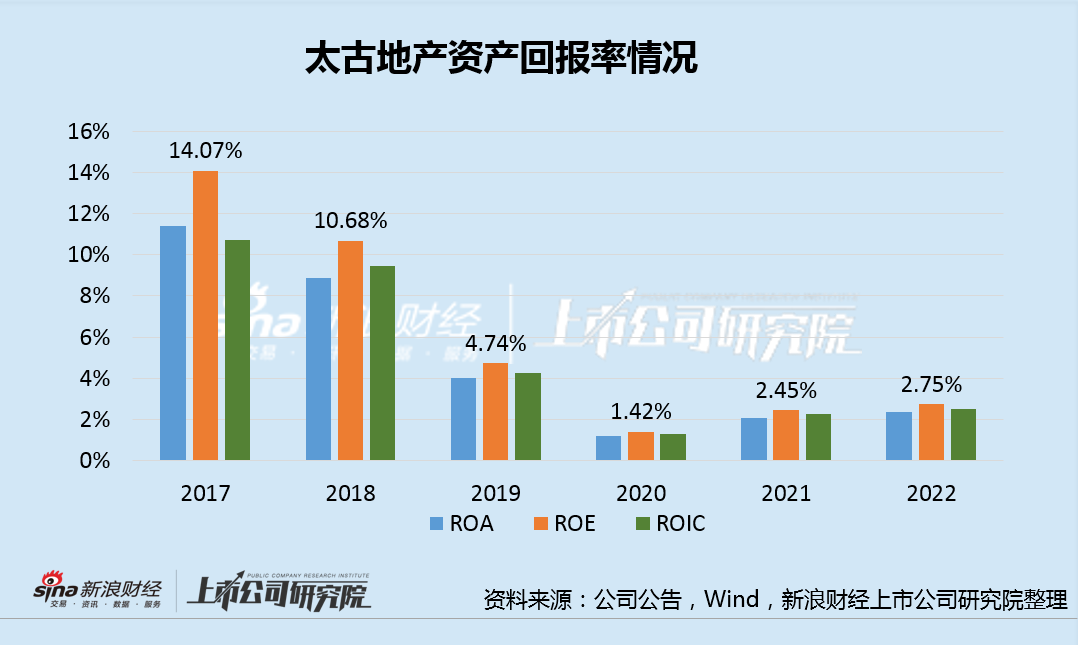

但實際上,Wind數據顯示,太古地產2022年分紅總額爲58.8億港元,股利支付率僅有較2021年並未有明顯增長。對於股東來說,4%-5%的股息率並不足以掩蓋公司整體回報率低的尷尬,公司ROE、ROIC、ROA均不足3%。

目前太古地產所管理物業組合的總樓面面積約3360萬平方呎,其中2990萬平方呎是投資物業和酒店,在中國內地太古地產的物業組合樓面面積爲2250萬平方呎。但由於告別了高週轉且資產負債率僅有13.3%,商業模式已經決定了太古地產的低資產回報率。

要改變這一現狀,太古地產選擇提高債務進行擴張,即所謂通過項目收購的方式突擊。2022年是太古地產激進開拓的一年,宣佈了一千億港元的投資計劃,300億港元投資在香港,500億港元在內的市場加大投資。全年在內地開展多個全新的重大投資項目,如啓動西安太古裏,在三亞計劃開發一個零售項目,與深圳福田區人民政府簽訂《戰略合作框架協議》,計劃佈局投資物業,將成都遠洋太古裏的剩餘50%權益從遠洋集團處收購。

太古地產的千億計劃,目標是將中國內地物業組合建面在十年內擴大一倍。年報顯示,截止2022年底太古地產的債務淨額增長83%,從103.34億港元增長189.47億港元,淨負債率從3.5%增長至6.5%,公司賬面資金則由148.33億港元下降爲45.02億港元。

隨着進一步擴張,太古地產必然要一定程度上加槓桿,而投資回報率前景,隨着我國整體經濟增速逐漸下探,或仍難以超越以往的水平,即整體收益率仍然不樂觀。近期,里昂發表研究報告,將太古地產今明兩年盈利預測下調3.2%及4%,主要基於對其正在衰退的香港寫字樓投資組合持謹慎態度及對其投資項目處置收益減少的預測。