中國平安輕舟已過萬重山 2023Q1新業務價值重回正增長

近日,中國平安保險(集團)股份有限公司(以下簡稱“中國平安”或“平安”)發佈了2022年年報。在深入推進全面數字化轉型,運用科技助力金融業務提質增效,提升風控水平,實現“科技賦能金融、生態賦能金融、科技促進發展”的戰略下,中國平安全年業績繼續保持穩中有升。

持續爲股東帶來回報:營運ROE達17.9% 股息率超5%

2022年,中國平安全年實現營收1.11萬億元,實現歸屬於母公司股東的營運利潤1483.65億元,同比增長0.3%,營運ROE達17.9%。實現經營活動現金流淨額4859.05億元創新高,同比增長439.2%,截止上年末集團母公司可動用資金達到429.58億元,同比增長3.3%。得益於穩健的營運利潤和大幅向好的經營現金流,加上中期分紅,全年平安向股東派發股息每股2.42元,股息率超5%。截止發稿,平安集團的內含價值增長至1.42萬億,相應P/EV(市值/內含價值)僅有0.58,上升潛力較大。

此外,在去年整體原保費穩中有進的基礎上,壽險及健康險新業務價值在下半年降幅明顯收窄,經過三年調整和壽險改革後,並將在今年Q1輕裝上陣實現重回正增長。

代理人結構和質量持續優化 NBV今年將重回正增長

2022年中國平安實現總保費收入7691.49億元,在全年疫情反覆干擾的情況下仍穩中有進。其中壽險及健康險保費收入爲4711.02億元,實現健康險保費收入近1400億元,享有服務權益的客戶貢獻的NBV佔比持續提升,從2020年的14%提升至2022年的55%。產險原保費收入2980.38億元,同比增長10.4%,其中最大佔比的車險業務綜合成本率95.8%,同比優化3.1個百分點。

儘管原保費總體量穩中有進,但對於平安乃至整個保險業來說,壽險及健康險的新業務增長的低迷是過去三年的公司業績及股價徘徊的根本因素,但考慮到目前我國的保險密度和保險深度仍僅有3.88%和3326元/人,距世界平均水平及歐美髮達國家仍有巨大差距,行業長坡性質並未改變。

在行業週期調整之際,平安選擇深化壽險改革和持續優化代理人結構及質量。在“4個渠道+3個產品”改革的雙重策略加持下,渠道端鍛造“三高”隊伍,產品端打造 “有溫度的保險”,改革效果已見成效。

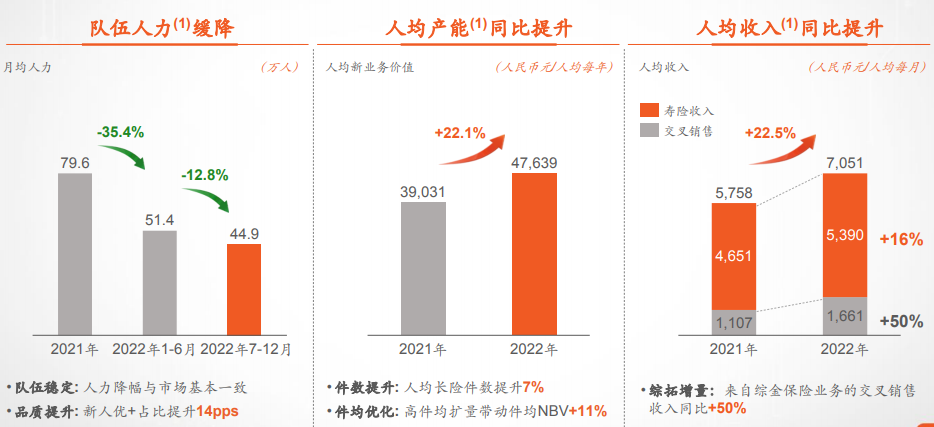

2022年,代理人渠道隊伍結構和質量持續優化,在代理人數量逐漸緩降企穩中,新增人力中“優+”高素質代理人佔比同比提升14.1個百分點。隊伍產能提升,代理人人均新業務價值同比增長22.1%,業務品質改善,13個月繼續率同比上升4.0個百分點。

而在多渠道改革中,銀保優才團隊人數大幅增長至1600多人,且人均產能優於鑽石隊伍40%。包括社區網格化和其他渠道,平安多渠道貢獻的NBV佔比持續提升,從2020年的11.3%提升至2022年的17.6%。

產品方面,在通過“保險+健康管理”、“保險+居家養老”、“保險+高端養老”等場景打造“保險+服務”的差異化體系過程中,享有服務權益的客戶貢獻的NBV佔比持續提升,從2020年的14%提升至2022年的55%,產品改革落地成效顯著。

在渠道和產品的雙重改革共振下,平安全年實現壽險及健康險歸母營運利潤1112億元,同比增長16%,成爲集團營運利潤平穩增長的最大壓艙石佔比達75%。

值得一提的是,2022年全年新業務價值288億元,其中下半年92億元,同比降幅收窄至約12%,大幅好於此前兩年及全年上半年。儘管下半年的業務佔比通常較低,但NBV企穩的邊際趨勢非常明顯。

隨着今年前兩個月保費收入繼續保持正增長,以及基於3月目前的數據,聯席首席執行官陳心穎表示今年Q1將實現NBV正增長。而由於Q1佔全年銷售比重往往在40%以上,因此將爲全年NBV轉正定下基調。可以說,從邊際變化上看,壓制平安過去幾年的最大變量或已迎來實質性好轉,輕舟已過萬重山。

銀行業務資產質量穩健 息差顯韌性

近年來,平安銀行以“中國最卓越、全球領先的智能化零售銀行”爲戰略目標,堅持“科技引領、零售突破、對公做精”十二字策略方針,智能化零售銀行3.0轉型成果顯著。

2022年,平安銀行實現營收1798.95億元,同比增長6.21%,實現歸母淨利潤455.16億元,同比增長25.26%。其中零售業務收入爲1030億元,佔銀行總業務的57.3%超半壁江山。截止2022年底,零售客戶達到1.23億戶,同比增長4.1%,管理零售客戶資產(AUM)3.6萬億元,同比增長12.7%。

明顯的,平安銀行所管理客戶均戶資產額持續增長,此外,全年平安銀行個人存款日均餘額爲8699億元,同比增長24.3%,遠超總存款的增速。在平安集團整體金融生態圈中,個人客戶的粘性持續加深。與此同時,平安銀行2022年在做精對公業務上也頗多亮點,對公業務淨利潤達到156億元,比上年增加約84億元,增幅達到110%以上。

平安銀行之所以能逆勢實現較快利潤增長,主要得益於穩健的資產質量及有韌性的息差表現。

平安銀行全年實現淨利息收入1301.3億,同比增加8.14%的背後是淨息差表現強於同業,是大中型銀行中表現最好的。近年來平安銀行維持平穩息差的主要原因是,隨着客戶粘性及存款餘額的增長,平安得以持續降低負債端的利息成本。

全年淨息差爲2.75%僅同比下降4bp,且主要集中在四季度。主要是由於去年3季度完成2次降息後,從第四季度開始就有部分企業及個人的中長期貸款開始重定價,並反映在4季度。

此外,穩健的資產質量也是平安銀行利潤增長的根基。截止去年底,平安銀行的不良貸款餘額爲348.61億元,不良率爲1.05%,儘管較上年略有上升2個bp,但不改平安銀行多年來不良率持續優化的趨勢。而不良貸款撥備覆蓋率仍保持290.28%,與去年三季報的290.27%基本持平,不良貸款撥貸比爲3.04%比三季報的2.99%提升5bps。無論是撥備率還是撥貸率均較疫情前2019年的183.12%、3.01%均有提升,安全墊更厚實。

此外,平安銀行也通過降本增效也有力帶動了全年利潤增長,全年運營成本方面,成本收入比27.45%,較去年的28.3%繼續下降。

綜合金融提升客戶粘性 醫療健康反哺金融主業

“保險+服務”差異化體系的成功,無疑十分契合平安集團“金融+養老”、“金融+健康”的長期發展戰略及佈局。

作爲綜合金融集團,平安除了作爲行業標杆的保險業務,在銀行板塊還控股平安銀行,在資產管理板塊的公司包括平安證券、平安信託、平安融資租賃等。此外,在科技板塊還包括陸金所控股、金融壹賬通、平安健康、汽車之家及其他科技公司。而這些多年來圍繞着“保險+服務”的佈局已開始進入合力並進的新階段。

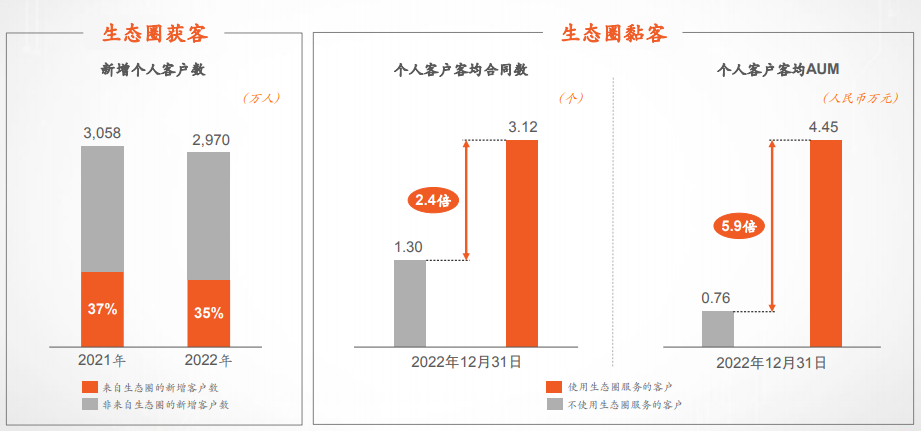

平安豐富的綜合金融模式對於深挖客戶價值提供了極具價值的場景,助力優化“一個客戶、多種產品、一站式服務”的綜合金融經營模式。截止2022年末,使用集團生態圈服務的個人客戶的客均合同數達3.12個、客均AUM約4.45萬元,分別爲其他客戶的2.4倍、5.9倍。

此外,平安的醫療健康生態已初具規模。截至去年底,平安自有醫生團隊近4000人,外部簽約醫生超4.5萬人,平安醫療健康生態圈已實現國內百強醫院和三甲醫院100%合作覆蓋,合作藥店數達22.4萬家。並通過佈局養老項目的方式加深服務客戶,已佈局32成,多個項目在大灣區接連落地。

在深耕服務的加持下,2022年超5.5萬家企業客戶使用了平安的醫療健康生態圈服務,近2.27億的個人客戶中有近64%的客戶同時使用了醫療健康生態圈提供的服務。以及享有服務權益的客戶貢獻的NBV佔比持續提升,從2020年的14%提升至2022年的55%。

值得一提的是,截止2022年底,中國平安爲超2.27億個人客戶和超6.93億互聯網用戶提供多樣化的產品服務,35%的新增個人客戶來自集團生態圈用戶。全年集團核心金融公司之間客戶遷徙近2496萬人次,有近40%的個人客戶同時持有多家子公司的合同。此外,互聯網用戶中仍有4.85億人還有待轉化成爲客戶,開發潛力較大。

當前估值具備新引力 平安高管展現強信心

中國平安作爲保險行業龍頭,近年來壽險改革路徑清晰、創新渠道逐步崛起,效果也已逐漸顯現,客戶綜合經營能力不斷提升,並在持續深耕推動構建醫療健康生態體系的差異化競爭壁壘。

在保險行業寡頭競爭格局中,中國平安將憑藉着更加市場化、人性化的生態圈建設構建更加寬廣的護城河。隨着壽險NBV有望在2023年實現正增長,以及信用險底層貸款(1-2年久期)逐漸出清,產險壓力也會逐漸減輕。此外,今年投資端(股、債雙市場)改善也有望支撐利潤增長。

中國平安當前的估值,無論是PE(9.87)、PB(0.96)還是P/EV(0.58)均處於歷史級別的投資價值區域,隨着負債端和投資端雙復甦的演繹,或將激起中國平安的戴維斯雙擊。

值得一提的是,在此次年報發佈會上,平安高管們都表達出強烈的信心。平安聯席首席執行官姚波表示:目前平安的股價是被低估的,未來有很高的投資價值。姚波分析道,過去幾年,外部環境多變,平安的股價也受到一定壓力;但是價格會波動,更要看公司的價值。目前,中國平安所處的行業有發展前景,公司有個體優勢,特別是目前在推的業務模式也有一定的壁壘。

而董事長馬明哲在年報現場三年來首次發聲,爲平安的“高質量發展”下定義,馬明哲表示:高質量發展相對平安來說有三個關鍵詞,即可持續、增長的結構、增長的質量。馬明哲強調,在可持續方面,平安在過去二十年業務利潤持續增長,未來保持20%不太可能,但雙位數增長是可以的,實現可持續、穩定的增長,而不是大起大落;在增長的結構方面,平安“綜合金融+醫療健康養老”的結構非常好,醫療健康養老也是未來最大的需求;在增長的質量方面,此次報告披露顯示,平安的ROE一直保持在16%-18%,此次數值近17.9%,ROE增長質量非常好。