玉米和玉米淀粉迎来套利良机?

来源:期货日报

玉米和玉米淀粉套利是一种常见的套利策略,二者价差波动的主要依据是玉米淀粉加工利润,同时该策略受到玉米淀粉自身供需、玉米价格波动以及玉米淀粉副产品价格的影响。历年来,玉米和玉米淀粉价差活跃区间在300—500元/吨,但近年来随着玉米价格来到高位,玉米和玉米淀粉的价差波动率也有所放大。

做多玉米淀粉和玉米价差的安全边际提升

朱迪

1.玉米淀粉加工利润构成和走势回顾

玉米淀粉的主要成本是玉米,玉米在生产玉米淀粉及其副产品的过程中利用率约为90%。因此,玉米淀粉销售价格与玉米价格紧密相关,作为上下游,二者的套利是市场关注的主要套利结构之一。而玉米和玉米淀粉之间的关系通过加工利润可以有更直观的呈现。玉米淀粉加工利润(加工1吨玉米)=(淀粉收益+副产品收益)-玉米成本-加工费=[淀粉价格×淀粉出率(68.5%—70%)+玉米蛋白粉价格×蛋白粉出率(4.5%—5%)+玉米胚芽价格×胚芽出率(6.5%—8%)+玉米纤维价格×纤维出率(10.5%—11.5%)+玉米油×玉米油出率(2.6%)]-玉米价格-加工费用(380元/吨,冬季11月至次年2月需400元/吨)。

玉米深加工产出的终端产品价格整体追随玉米价格波动,但各产品之间又会存在一定的冲抵关系。若副产品价格高企,玉米淀粉价格则会有较大的弹性空间;若副产品价格疲弱,企业或存在挺价玉米淀粉的措施,以保证整体利润不会受损。在副产品中,蛋白粉及玉米胚芽跟随粕类蛋白价格波动。近两年国内豆粕价格高企,玉米蛋白对利润的贡献率有所增加,其对价格的影响权重也在提升。如2022年年底,伴随着豆粕现货价格冲上5600元/吨以上高位,玉米三大副产品蛋白粉、胚芽、纤维价格也一路上扬。尽管玉米淀粉需求受挫,收益相对偏差,但副产品价格高企,这也保证了玉米淀粉加工利润处在较好水平。

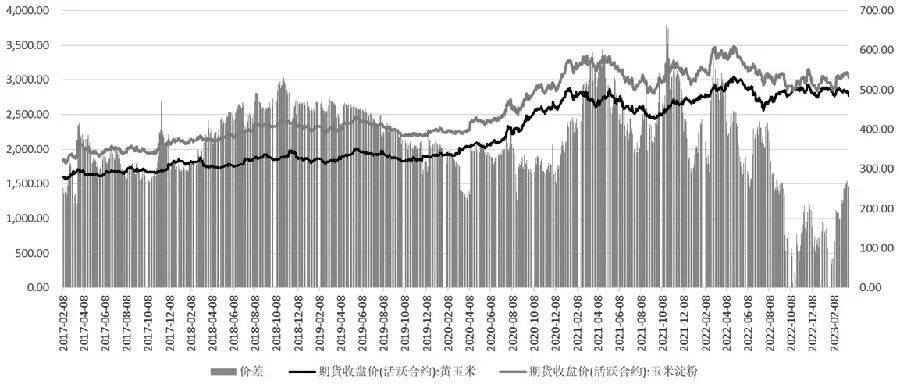

图为玉米淀粉和玉米价差表现

2017年至今,玉米淀粉加工利润大致经历了三个主要阶段:

第一阶段,2017年,国家为加速去临储玉米库存,对深加工企业给出较高补贴,玉米淀粉企业趁着政策红利快速扩张。因彼时玉米淀粉成本较低,淀粉糖企业占据较大的成本优势,在一定程度上替代了白糖的下游需求,如饮料、食品加工等领域。此阶段玉米淀粉利润维持在较高水平,基本在100—230元/吨区间。

第二阶段,2019年—2020年,深加工补贴取消。而伴随着玉米淀粉市场持续扩张,行业竞争愈发激烈,头部机构不断有新产能落地,供应也出现快速增长。2019年,商品淀粉产量为1846万吨,在成本持续增长的过程中,供应增加导致玉米淀粉利润不断被压缩。这段时间部分企业现金流出现亏损,企业运行难度增加。

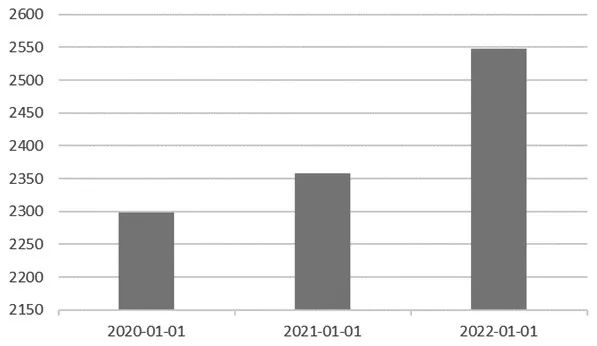

图为中国玉米淀粉产能(单位:万吨)

第三阶段,2021年至今,因临储玉米库存清零,玉米淀粉价格受玉米原料价格冲高影响来到历史高位区间。在此阶段下游承接能力受限,玉米淀粉产量和库存出现较大波动,同时也放大了价格和利润的波动空间。2022年下半年,伴随着豆粕蛋白价格冲向历史极值的高位区间,玉米淀粉副产品(蛋白粉、胚芽粕等)价格也大幅上涨,一定程度上增厚了玉米淀粉加工利润,也打压了玉米淀粉自身收益,且在需求承接不佳的情况下,玉米淀粉价格不断下滑,导致玉米和玉米淀粉价格快速萎缩至历史低点。整体来看,受原料玉米价格高位的影响,此阶段玉米和玉米淀粉价差波动区间幅放大至0—600元/吨。

2.影响玉米淀粉供需关系的主要指标

一般来说,在研究玉米淀粉供需关系时主要关注几个指标:淀粉企业的开工率和淀粉产量、淀粉提货量、淀粉库存(包括订单库存和可售库存)。上游玉米价格、企业原料玉米库存等都对玉米淀粉价格有较为明显的指向性。另外,下游各个终端的开机需求预示着玉米淀粉消费如何。

从开机情况来看,近3年行业开机呈现逐年下滑节奏,同时玉米淀粉年产量同样呈现下降态势,但从产能角度来看,国内玉米淀粉却呈现逐年增长局面。近年来,伴随着成本玉米价格提升,行业为保证利润只能不断压缩产量,导致大量产能处于过剩状态。同时,玉米价格上涨之后,玉米淀粉需求弹性也有所放大,叠加产能过剩,导致玉米淀粉开机、库存等数据波动均有所加大,进而对玉米和玉米淀粉价差造成较大影响。如2021年年初,玉米淀粉利润高位,企业维持高开机水平,库存大幅累积,需求不佳,市场提货逐步下降,企业被迫调降开机,但库存持续高位,玉米淀粉在成本线附近徘徊近半年。后来随着开机率持续下降至50%附近,库存持续去化至年初的一半水平,叠加下半年季节性旺季开启,利润才重新回归上行通道,玉米和玉米淀粉盘面价差在此阶段也经历了由590点跌至350点的过程。

库存下降,同样从供需两端着手分析。

首先,下游需求转好,关注指标主要包括淀粉糖(果葡糖浆、麦芽糖浆)和包装纸(瓦楞纸、箱板纸)的开机情况。淀粉糖是玉米的主要下游,占比在50%以上,除关注正常的下游需求外,也需关注替代品影响,白糖价格大幅波动时,会和淀粉糖之间出现一定的相互替代作用,进而影响淀粉糖的下游消费。近几年,玉米淀粉在造纸行业也开始有较为广泛的用途,尤其是玉米变性淀粉,在造纸工业上发挥着重要作用。数据显示,在玉米淀粉的下游消费占比中,造纸行业消费占17.65%,仅次于淀粉糖行业消费。玉米淀粉应用于造纸工业,一方面可改善纸张质量、提高生产率和纸浆利用率;另一方面可以在箱板纸、瓦楞纸等包装纸制作过程中充当黏合剂,其在包装纸的添加比例在4%—6%。2022年,造纸业表现不佳,高亏损、高库存导致纸企开工率降低。而今年年初开始对进口纸制品实施暂定税率有利于包装纸进口,玉米淀粉需求受到一定影响,价格走势持续偏弱。

从季节性方面来说,淀粉糖年内开机呈现逐步抬升趋势,包装纸开机呈现两头高、中间弱的态势。因此,玉米淀粉库存往往在年底保持低位,利润在该阶段也常常有较好表现。从宏观方面来说,玉米淀粉终端需求刚性不强,受国内经济环境影响弹性较大。

其次,企业主动降低开机率。近3年的上半年,企业往往呈现开机和库存同涨、消费与利润同降的局面,所以年中企业为改善利润表现,会主动降开机、降库存以减轻供应压力。因产能严重过剩,玉米淀粉产量增量潜力很大,除非出现限电或环保等政策面上对开机的压制,玉米淀粉较难出现供应短缺的局面,减少库存还是需要企业从供给端入手。

最后,影响玉米和玉米淀粉价差的因子在于成本端玉米价格的波动。一般来说,当玉米处在振荡格局中,玉米淀粉和玉米价差波动相对较小,但若玉米存在明显的利多或利空趋势,则会对玉米和玉米淀粉价差波动有较强的放大作用。通常来说,玉米价格上涨,玉米淀粉涨幅会更大,玉米价格下跌,玉米淀粉跌幅会更大。

近些年,随着玉米淀粉企业不断向头部集中,资金厚度也有所增强,但行业利润微薄,利润转负后企业不得不主动降低库存。然而,2022年伴随着副产品价格高位,一定程度上增强了淀粉企业抵御玉米淀粉价格风险的能力,尽管玉米淀粉收益较差,企业主动降开机并不明显。当前,玉米淀粉利润已在成本线以下维持超两个月,根据过往行情来看,加工利润较难维持3个月以上的长期亏损。目前副产品价格呈现下跌态势,淀粉厂的蛋白库存高企,为保障利润,企业预计会挺价玉米淀粉,后续利润有逐步转好的预期,进而推升玉米和玉米淀粉价差。不确定性在于,当前虽处于亏损,但企业尚未主动降低开工。之前每次利润好转都需要企业降低开工,库存才会出现下降,如果加工量仍在高位,则并不利于企业真正去库。此外,目前并不是下游消费旺季,若企业仍维持相对较高的开工水平,后续则仍有继续累库的可能性,进而持续压制利润反弹。

目前来看,玉米淀粉加工利润继续下跌空间不大。从历史数据来看,玉米淀粉主产区山东的加工利润不会长期低于-100元/吨,而当前现货利润已跌破-100元/吨,后续下跌空间不大,有利于玉米和玉米淀粉价差反弹。另外,目前副产品对玉米淀粉利润影响加大。年度全球大豆丰产预期基本确定,蛋白供应增加,豆粕承压。

淀粉加工副产品中,蛋白粉和胚芽均受豆粕价格影响,未来蛋白价格整体走弱,副产品对利润贡献下滑,企业有提涨玉米淀粉价格维持利润的需求。与此同时,伴随着国内经济预期好转,下游需求也有改善预期,包括造纸、淀粉糖等。从当前开机水平来看,截至3月17日,果葡糖浆开工率为50.45%,去年同期为39.99%;麦芽糖浆开工率为49.58%,去年同期为41.18%;瓦楞纸开机率为62.16%,去年同期为63.29%;箱板纸开机率为64.91%,去年同期为65.46%。

值得注意的是,后市风险在于近期开机持续上升,玉米淀粉库存压力存在。截至3月22日,玉米淀粉企业库存总量98.7万吨,较上周增加1.9吨,增幅1.96%,月增幅0.82%;年同比降幅16.57%。周度开机率为60.11%,与上周持平。不过,在亏损背景下,预计行业继续维持高开工的概率不大。整体来看,未来玉米淀粉库存结构有进一步优化趋势,玉米和玉米淀粉价差在200—250点区间存在较好的做多安全边际。(作者单位:广发期货)

分析人士:关注成本端支撑力度

邬梦雯

随着供应逐步增加、需求缓慢复苏的宽松预期出现,近期玉米和玉米淀粉价格均加速下行。事实上,一季度玉米和玉米淀粉均呈现振荡走弱态势。其中,1—2月表现偏强,3月表现偏弱,玉米期价运行重心变化不明显,玉米淀粉则出现一定幅度的下移。

“因年度产需缺口预期依然存在,并且随着农民余粮压力释放,也就是产区粮权转移至贸易商,为玉米期现价格带来成本支撑。不过,玉米期价远期贴水结构抑制中下游季节性补库,再加上国内外价格倒挂严重,国产玉米性价比较低,抑制玉米期现价格上方空间。”广州期货农产品分析师范红军表示。

在新湖期货农产品分析师孙昭君看来,基层售粮以及下游采购节奏变化导致一季度玉米价格小幅波动。据他介绍,一季度基层玉米售粮节奏较前期明显加速,但同时用粮企业处于建库过程中,所以3月中旬之前基层卖压并没有造成玉米价格大幅下跌。然而,采购端因对后续玉米价格信心不足,以逢低采购为主,建库阶段也没有推动价格上行,阶段性供需双增,产区玉米现货价格小幅偏弱波动。随着产区企业建库完成,北方港口走货压力显现,南方港口价格走势弱于北方港口,导致近日来产区玉米价格走弱趋势增加。

“经过前两个年度玉米价格前高后低的走势后,市场囤粮主体亏损明显,导致今年玉米市场对产需缺口的炒作热情不再,市场囤粮信心同比大幅下降,粮源流通顺畅,玉米价格上行动力不足。”孙昭君说。

上周一,大连玉米期价跌幅加大,跌破2022年12月低位。宏源期货农产品分析师告诉期货日报记者,这一方面体现了市场情绪不乐观,另一方面受到基本面的拖累——近期供给面出现我国对美国玉米采购成交显著放量的情况。3月14日至今,美国农业部已经7次发布单日销售报告,累计对中国销售254.8万吨玉米,均在2023年8月底之前交货。另外,海关发布的数据显示,我国2月进口玉米到港量大增。然而,需求端恢复一直不及预期,加之替代方面国内小麦价格持续下跌,超期稻谷拍卖下周将重启,市场利空消息较多。

在孙昭君看来,近日连盘玉米大幅下跌,是以小麦价格下跌为契机前期利空因素的集中兑现。她进一步解释说,2月底CBOT玉米大幅下跌,3月中旬美国硅谷银行倒闭事件发酵,受宏观风险影响原油大跌、黄金冲高,以及上周我国多批次大单采购美国玉米,连盘玉米均未及时作出下跌反映,以至于3月21日连盘玉米主力合约单日跌幅超60点,市场信心重建难度大增,配合近日农产品板块普跌,玉米价格也延续跌势。

对于玉米市场二季度的表现,方正中期期货研究院谷物分析师侯芝芳认为,玉米市场将充斥着新旧作的影响,整体或继续维持区间预期。“从旧作来看,库存与消费的博弈将延续,粮源季节性下滑以及消费环比好转的支撑将逐步增强。不过,进口以及替代端的压制仍然存在,新季谷物种植面积增加预期将对国际谷物价格形成阶段性压制,进而对国内谷物价格带来外溢影响。整体来看,旧作端的趋势推动因子不明显,整体影响以区间为主。从新作来看,玉米种植面积预期以及天气干扰增加,但基于当前的政策变化相对有限,对玉米价格的持续推动作用同样有限。”她说。

而范红军认为,在新旧作小麦和临储陈化水稻抛储压力释放后,二季度玉米可能会迎来转机,潜在动力来自两个方面:其一是国内产需缺口逐步体现,中下游库存同比偏低可能引发阶段性的供需矛盾;其二是外盘CBOT玉米将在需求改善和新作产量前景担忧的带动下出现反弹。

“从玉米的基本面来看,供给端可交易的利空因素仍较多,情绪端看涨信心不足,成本端支撑力度被弱化,预计二季度玉米价格仍以区间振荡为主。短期来看,在宏观面和市场情绪影响下,玉米或有超跌预期,上行空间较为有限。”孙昭君表示。

从玉米淀粉方面来看,宏源期货农产品分析师介绍说,当前加工企业产品走货较慢,产品库存累积,企业收购积极性明显减弱,收购价格偏弱调整。淀粉类深加工企业受需求疲软影响仍处于亏损阶段,叠加原料价格下跌后市场挺价心态转弱,将拖累玉米淀粉价格下行。“去年盘面曾出现玉米和玉米淀粉同价的情况,一方面是副产品价格走高冲抵一定成本,另一方面是产能增加竞争激烈造成的。因此,玉米与玉米淀粉之间的低水平价差或成为一种长期变化。”

范红军认为,目前玉米和玉米淀粉套利面临的最大风险在于成本端,特别是华北产区小麦压力带动深加工企业玉米收购价下跌。除此之外,副产品端和供需端均支持玉米和玉米淀粉价差走扩,因副产品价格持续下跌带动玉米淀粉现货生产深度亏损,行业开机率有望带动供给收紧,而需求有望恢复至往年水平,供需整体有望趋于改善。“在这种情况下,如果玉米和玉米淀粉价差继续收窄,建议择机加仓做扩玉米和玉米淀粉价差。”他说。