玉米和玉米澱粉迎來套利良機?

來源:期貨日報

玉米和玉米澱粉套利是一種常見的套利策略,二者價差波動的主要依據是玉米澱粉加工利潤,同時該策略受到玉米澱粉自身供需、玉米價格波動以及玉米澱粉副產品價格的影響。歷年來,玉米和玉米澱粉價差活躍區間在300—500元/噸,但近年來隨着玉米價格來到高位,玉米和玉米澱粉的價差波動率也有所放大。

做多玉米澱粉和玉米價差的安全邊際提升

朱迪

1.玉米澱粉加工利潤構成和走勢回顧

玉米澱粉的主要成本是玉米,玉米在生產玉米澱粉及其副產品的過程中利用率約爲90%。因此,玉米澱粉銷售價格與玉米價格緊密相關,作爲上下游,二者的套利是市場關注的主要套利結構之一。而玉米和玉米澱粉之間的關係通過加工利潤可以有更直觀的呈現。玉米澱粉加工利潤(加工1噸玉米)=(澱粉收益+副產品收益)-玉米成本-加工費=[澱粉價格×澱粉出率(68.5%—70%)+玉米蛋白粉價格×蛋白粉出率(4.5%—5%)+玉米胚芽價格×胚芽出率(6.5%—8%)+玉米纖維價格×纖維出率(10.5%—11.5%)+玉米油×玉米油出率(2.6%)]-玉米價格-加工費用(380元/噸,冬季11月至次年2月需400元/噸)。

玉米深加工產出的終端產品價格整體追隨玉米價格波動,但各產品之間又會存在一定的衝抵關係。若副產品價格高企,玉米澱粉價格則會有較大的彈性空間;若副產品價格疲弱,企業或存在挺價玉米澱粉的措施,以保證整體利潤不會受損。在副產品中,蛋白粉及玉米胚芽跟隨粕類蛋白價格波動。近兩年國內豆粕價格高企,玉米蛋白對利潤的貢獻率有所增加,其對價格的影響權重也在提升。如2022年年底,伴隨着豆粕現貨價格衝上5600元/噸以上高位,玉米三大副產品蛋白粉、胚芽、纖維價格也一路上揚。儘管玉米澱粉需求受挫,收益相對偏差,但副產品價格高企,這也保證了玉米澱粉加工利潤處在較好水平。

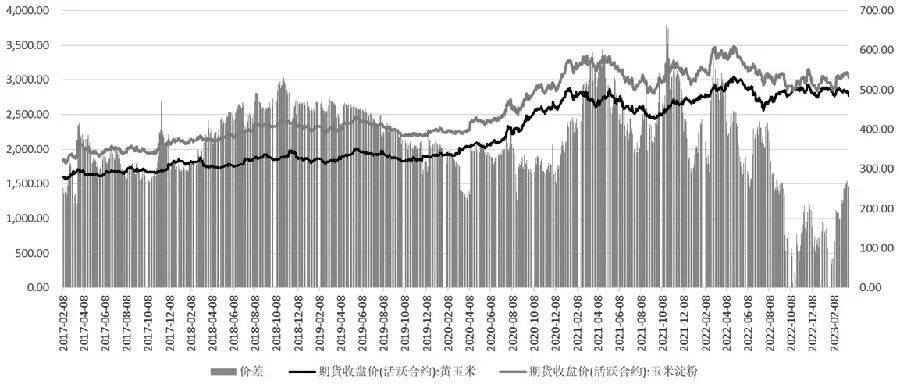

圖爲玉米澱粉和玉米價差表現

2017年至今,玉米澱粉加工利潤大致經歷了三個主要階段:

第一階段,2017年,國家爲加速去臨儲玉米庫存,對深加工企業給出較高補貼,玉米澱粉企業趁着政策紅利快速擴張。因彼時玉米澱粉成本較低,澱粉糖企業佔據較大的成本優勢,在一定程度上替代了白糖的下游需求,如飲料、食品加工等領域。此階段玉米澱粉利潤維持在較高水平,基本在100—230元/噸區間。

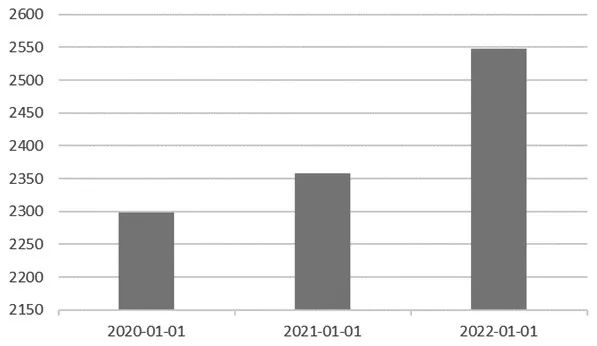

第二階段,2019年—2020年,深加工補貼取消。而伴隨着玉米澱粉市場持續擴張,行業競爭愈發激烈,頭部機構不斷有新產能落地,供應也出現快速增長。2019年,商品澱粉產量爲1846萬噸,在成本持續增長的過程中,供應增加導致玉米澱粉利潤不斷被壓縮。這段時間部分企業現金流出現虧損,企業運行難度增加。

圖爲中國玉米澱粉產能(單位:萬噸)

第三階段,2021年至今,因臨儲玉米庫存清零,玉米澱粉價格受玉米原料價格衝高影響來到歷史高位區間。在此階段下游承接能力受限,玉米澱粉產量和庫存出現較大波動,同時也放大了價格和利潤的波動空間。2022年下半年,伴隨着豆粕蛋白價格衝向歷史極值的高位區間,玉米澱粉副產品(蛋白粉、胚芽粕等)價格也大幅上漲,一定程度上增厚了玉米澱粉加工利潤,也打壓了玉米澱粉自身收益,且在需求承接不佳的情況下,玉米澱粉價格不斷下滑,導致玉米和玉米澱粉價格快速萎縮至歷史低點。整體來看,受原料玉米價格高位的影響,此階段玉米和玉米澱粉價差波動區間幅放大至0—600元/噸。

2.影響玉米澱粉供需關係的主要指標

一般來說,在研究玉米澱粉供需關係時主要關注幾個指標:澱粉企業的開工率和澱粉產量、澱粉提貨量、澱粉庫存(包括訂單庫存和可售庫存)。上游玉米價格、企業原料玉米庫存等都對玉米澱粉價格有較爲明顯的指向性。另外,下游各個終端的開機需求預示着玉米澱粉消費如何。

從開機情況來看,近3年行業開機呈現逐年下滑節奏,同時玉米澱粉年產量同樣呈現下降態勢,但從產能角度來看,國內玉米澱粉卻呈現逐年增長局面。近年來,伴隨着成本玉米價格提升,行業爲保證利潤只能不斷壓縮產量,導致大量產能處於過剩狀態。同時,玉米價格上漲之後,玉米澱粉需求彈性也有所放大,疊加產能過剩,導致玉米澱粉開機、庫存等數據波動均有所加大,進而對玉米和玉米澱粉價差造成較大影響。如2021年年初,玉米澱粉利潤高位,企業維持高開機水平,庫存大幅累積,需求不佳,市場提貨逐步下降,企業被迫調降開機,但庫存持續高位,玉米澱粉在成本線附近徘徊近半年。後來隨着開機率持續下降至50%附近,庫存持續去化至年初的一半水平,疊加下半年季節性旺季開啓,利潤才重新迴歸上行通道,玉米和玉米澱粉盤面價差在此階段也經歷了由590點跌至350點的過程。

庫存下降,同樣從供需兩端着手分析。

首先,下游需求轉好,關注指標主要包括澱粉糖(果葡糖漿、麥芽糖漿)和包裝紙(瓦楞紙、箱板紙)的開機情況。澱粉糖是玉米的主要下游,佔比在50%以上,除關注正常的下游需求外,也需關注替代品影響,白糖價格大幅波動時,會和澱粉糖之間出現一定的相互替代作用,進而影響澱粉糖的下游消費。近幾年,玉米澱粉在造紙行業也開始有較爲廣泛的用途,尤其是玉米變性澱粉,在造紙工業上發揮着重要作用。數據顯示,在玉米澱粉的下游消費佔比中,造紙行業消費佔17.65%,僅次於澱粉糖行業消費。玉米澱粉應用於造紙工業,一方面可改善紙張質量、提高生產率和紙漿利用率;另一方面可以在箱板紙、瓦楞紙等包裝紙製作過程中充當黏合劑,其在包裝紙的添加比例在4%—6%。2022年,造紙業表現不佳,高虧損、高庫存導致紙企開工率降低。而今年年初開始對進口紙製品實施暫定稅率有利於包裝紙進口,玉米澱粉需求受到一定影響,價格走勢持續偏弱。

從季節性方面來說,澱粉糖年內開機呈現逐步抬升趨勢,包裝紙開機呈現兩頭高、中間弱的態勢。因此,玉米澱粉庫存往往在年底保持低位,利潤在該階段也常常有較好表現。從宏觀方面來說,玉米澱粉終端需求剛性不強,受國內經濟環境影響彈性較大。

其次,企業主動降低開機率。近3年的上半年,企業往往呈現開機和庫存同漲、消費與利潤同降的局面,所以年中企業爲改善利潤表現,會主動降開機、降庫存以減輕供應壓力。因產能嚴重過剩,玉米澱粉產量增量潛力很大,除非出現限電或環保等政策面上對開機的壓制,玉米澱粉較難出現供應短缺的局面,減少庫存還是需要企業從供給端入手。

最後,影響玉米和玉米澱粉價差的因子在於成本端玉米價格的波動。一般來說,當玉米處在振盪格局中,玉米澱粉和玉米價差波動相對較小,但若玉米存在明顯的利多或利空趨勢,則會對玉米和玉米澱粉價差波動有較強的放大作用。通常來說,玉米價格上漲,玉米澱粉漲幅會更大,玉米價格下跌,玉米澱粉跌幅會更大。

近些年,隨着玉米澱粉企業不斷向頭部集中,資金厚度也有所增強,但行業利潤微薄,利潤轉負後企業不得不主動降低庫存。然而,2022年伴隨着副產品價格高位,一定程度上增強了澱粉企業抵禦玉米澱粉價格風險的能力,儘管玉米澱粉收益較差,企業主動降開機並不明顯。當前,玉米澱粉利潤已在成本線以下維持超兩個月,根據過往行情來看,加工利潤較難維持3個月以上的長期虧損。目前副產品價格呈現下跌態勢,澱粉廠的蛋白庫存高企,爲保障利潤,企業預計會挺價玉米澱粉,後續利潤有逐步轉好的預期,進而推升玉米和玉米澱粉價差。不確定性在於,當前雖處於虧損,但企業尚未主動降低開工。之前每次利潤好轉都需要企業降低開工,庫存纔會出現下降,如果加工量仍在高位,則並不利於企業真正去庫。此外,目前並不是下游消費旺季,若企業仍維持相對較高的開工水平,後續則仍有繼續累庫的可能性,進而持續壓制利潤反彈。

目前來看,玉米澱粉加工利潤繼續下跌空間不大。從歷史數據來看,玉米澱粉主產區山東的加工利潤不會長期低於-100元/噸,而當前現貨利潤已跌破-100元/噸,後續下跌空間不大,有利於玉米和玉米澱粉價差反彈。另外,目前副產品對玉米澱粉利潤影響加大。年度全球大豆豐產預期基本確定,蛋白供應增加,豆粕承壓。

澱粉加工副產品中,蛋白粉和胚芽均受豆粕價格影響,未來蛋白價格整體走弱,副產品對利潤貢獻下滑,企業有提漲玉米澱粉價格維持利潤的需求。與此同時,伴隨着國內經濟預期好轉,下游需求也有改善預期,包括造紙、澱粉糖等。從當前開機水平來看,截至3月17日,果葡糖漿開工率爲50.45%,去年同期爲39.99%;麥芽糖漿開工率爲49.58%,去年同期爲41.18%;瓦楞紙開機率爲62.16%,去年同期爲63.29%;箱板紙開機率爲64.91%,去年同期爲65.46%。

值得注意的是,後市風險在於近期開機持續上升,玉米澱粉庫存壓力存在。截至3月22日,玉米澱粉企業庫存總量98.7萬噸,較上週增加1.9噸,增幅1.96%,月增幅0.82%;年同比降幅16.57%。周度開機率爲60.11%,與上週持平。不過,在虧損背景下,預計行業繼續維持高開工的概率不大。整體來看,未來玉米澱粉庫存結構有進一步優化趨勢,玉米和玉米澱粉價差在200—250點區間存在較好的做多安全邊際。(作者單位:廣發期貨)

分析人士:關注成本端支撐力度

鄔夢雯

隨着供應逐步增加、需求緩慢復甦的寬鬆預期出現,近期玉米和玉米澱粉價格均加速下行。事實上,一季度玉米和玉米澱粉均呈現振盪走弱態勢。其中,1—2月表現偏強,3月表現偏弱,玉米期價運行重心變化不明顯,玉米澱粉則出現一定幅度的下移。

“因年度產需缺口預期依然存在,並且隨着農民餘糧壓力釋放,也就是產區糧權轉移至貿易商,爲玉米期現價格帶來成本支撐。不過,玉米期價遠期貼水結構抑制中下游季節性補庫,再加上國內外價格倒掛嚴重,國產玉米性價比較低,抑制玉米期現價格上方空間。”廣州期貨農產品分析師範紅軍表示。

在新湖期貨農產品分析師孫昭君看來,基層售糧以及下游採購節奏變化導致一季度玉米價格小幅波動。據他介紹,一季度基層玉米售糧節奏較前期明顯加速,但同時用糧企業處於建庫過程中,所以3月中旬之前基層賣壓並沒有造成玉米價格大幅下跌。然而,採購端因對後續玉米價格信心不足,以逢低採購爲主,建庫階段也沒有推動價格上行,階段性供需雙增,產區玉米現貨價格小幅偏弱波動。隨着產區企業建庫完成,北方港口走貨壓力顯現,南方港口價格走勢弱於北方港口,導致近日來產區玉米價格走弱趨勢增加。

“經過前兩個年度玉米價格前高後低的走勢後,市場囤糧主體虧損明顯,導致今年玉米市場對產需缺口的炒作熱情不再,市場囤糧信心同比大幅下降,糧源流通順暢,玉米價格上行動力不足。”孫昭君說。

上週一,大連玉米期價跌幅加大,跌破2022年12月低位。宏源期貨農產品分析師告訴期貨日報記者,這一方面體現了市場情緒不樂觀,另一方面受到基本面的拖累——近期供給面出現我國對美國玉米採購成交顯著放量的情況。3月14日至今,美國農業部已經7次發佈單日銷售報告,累計對中國銷售254.8萬噸玉米,均在2023年8月底之前交貨。另外,海關發佈的數據顯示,我國2月進口玉米到港量大增。然而,需求端恢復一直不及預期,加之替代方面國內小麥價格持續下跌,超期稻穀拍賣下週將重啓,市場利空消息較多。

在孫昭君看來,近日連盤玉米大幅下跌,是以小麥價格下跌爲契機前期利空因素的集中兌現。她進一步解釋說,2月底CBOT玉米大幅下跌,3月中旬美國硅谷銀行倒閉事件發酵,受宏觀風險影響原油大跌、黃金衝高,以及上週我國多批次大單採購美國玉米,連盤玉米均未及時作出下跌反映,以至於3月21日連盤玉米主力合約單日跌幅超60點,市場信心重建難度大增,配合近日農產品板塊普跌,玉米價格也延續跌勢。

對於玉米市場二季度的表現,方正中期期貨研究院穀物分析師侯芝芳認爲,玉米市場將充斥着新舊作的影響,整體或繼續維持區間預期。“從舊作來看,庫存與消費的博弈將延續,糧源季節性下滑以及消費環比好轉的支撐將逐步增強。不過,進口以及替代端的壓制仍然存在,新季穀物種植面積增加預期將對國際穀物價格形成階段性壓制,進而對國內穀物價格帶來外溢影響。整體來看,舊作端的趨勢推動因子不明顯,整體影響以區間爲主。從新作來看,玉米種植面積預期以及天氣干擾增加,但基於當前的政策變化相對有限,對玉米價格的持續推動作用同樣有限。”她說。

而範紅軍認爲,在新舊作小麥和臨儲陳化水稻拋儲壓力釋放後,二季度玉米可能會迎來轉機,潛在動力來自兩個方面:其一是國內產需缺口逐步體現,中下游庫存同比偏低可能引發階段性的供需矛盾;其二是外盤CBOT玉米將在需求改善和新作產量前景擔憂的帶動下出現反彈。

“從玉米的基本面來看,供給端可交易的利空因素仍較多,情緒端看漲信心不足,成本端支撐力度被弱化,預計二季度玉米價格仍以區間振盪爲主。短期來看,在宏觀面和市場情緒影響下,玉米或有超跌預期,上行空間較爲有限。”孫昭君表示。

從玉米澱粉方面來看,宏源期貨農產品分析師介紹說,當前加工企業產品走貨較慢,產品庫存累積,企業收購積極性明顯減弱,收購價格偏弱調整。澱粉類深加工企業受需求疲軟影響仍處於虧損階段,疊加原料價格下跌後市場挺價心態轉弱,將拖累玉米澱粉價格下行。“去年盤面曾出現玉米和玉米澱粉同價的情況,一方面是副產品價格走高衝抵一定成本,另一方面是產能增加競爭激烈造成的。因此,玉米與玉米澱粉之間的低水平價差或成爲一種長期變化。”

範紅軍認爲,目前玉米和玉米澱粉套利面臨的最大風險在於成本端,特別是華北產區小麥壓力帶動深加工企業玉米收購價下跌。除此之外,副產品端和供需端均支持玉米和玉米澱粉價差走擴,因副產品價格持續下跌帶動玉米澱粉現貨生產深度虧損,行業開機率有望帶動供給收緊,而需求有望恢復至往年水平,供需整體有望趨於改善。“在這種情況下,如果玉米和玉米澱粉價差繼續收窄,建議擇機加倉做擴玉米和玉米澱粉價差。”他說。