2022虧2億,打包旅遊佔比走低,途牛距業績春天有多遠?

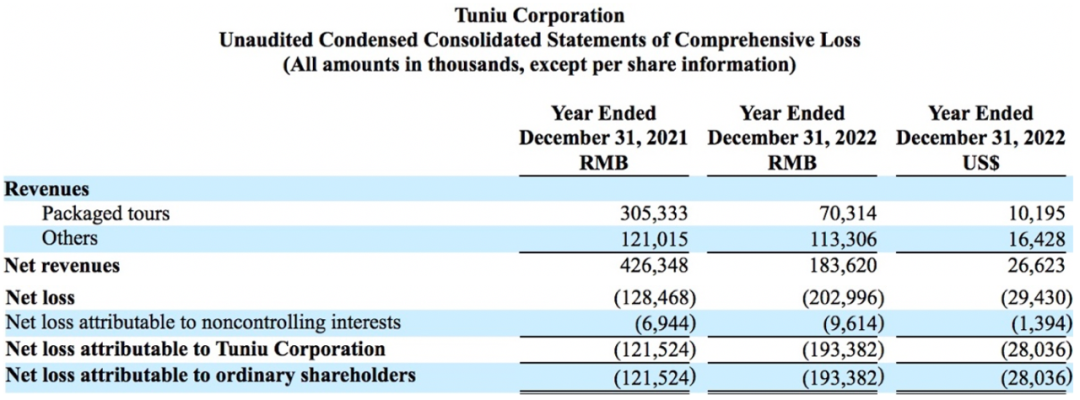

財報數據顯示,2022年途牛全年淨虧損規模同比擴大2.03億元,同時期淨收入也出現一定程度下滑

多家旅遊上市企業接連披露2022年業績公告、預告,總體釋放出經濟復甦、行業回暖訊號。如在線旅遊龍頭攜程集團(9961.HK)2022年扭虧爲盈,實現淨利潤14億元;又如出境游龍頭衆信旅遊(002707.SZ),當年度雖仍處虧損,但虧損規模已較上年同期大幅收窄。

亦有部分旅遊企業尚未感受到這一波行業春天。如同程旅行(0780.HK)、ST凱撒(000796.SZ)等。前者2022年營收淨利雙雙下滑,由盈轉虧,年內虧損1.64億元;後者預計2022年較上年同期相比,營收腰斬不止、虧損規模擴大,並且還於今年年初被實施退市風險警告。

比較之下,途牛公司(下稱途牛,TOUR.O)業績亟待回升。據財報數據披露,該公司2022年全年淨虧損規模同比擴大2.03億元,同時期淨收入也出現一定程度下滑。

這一虧損局面,有較大一部分原因來自疫情衝擊。途牛方面表示,“自2020年以來,公司總計爲受疫情影響的退訂客戶承擔超過1億元直接損失、8000萬元間接損失,以及1億元供應鏈端未退款情況的對客墊付退現。”僅就前述提到的損失粗略估算,便已超過途牛2022年全年淨虧損額。

該公司相關負責人進一步向《投資時報》研究員表示,“自去年12月來,旅遊市場復甦勢頭增強,公司業務量環比增長了一倍,到今年1月實現環比三倍增速。截至今年2月28日,途牛旅遊網2月出境遊產品預訂量環比1月增長近2倍,出境游出遊人數環比增長160%。”

對於未來發展規劃,公司相關負責人提到了4個發力點:其一爲投身鄉村振興,踐行文旅融合發展,打造農文旅優質品牌;其二爲發力數字化旅遊新業態,以“旅遊+直播”探索包含酒旅綜合、戶外、露營等多方位推廣模式;其三爲緊隨消費者需求變化,打造定製遊等高品質打包產品;其四則是有序恢復出境遊業務。

業績亟待回升

作爲國內領先在線休閒旅遊企業,途牛主要爲打包旅遊提供多種選擇綜合旅行服務,包括有組織的旅遊和自助遊,以及通過網站和移動平臺爲休閒遊客提供旅行相關服務等等。

2014年,途牛以每股9美元價格登陸納斯達克市場,其股價曾一度觸及24.99美元/股(按前復權計算)高點,此後便一路呈現震盪下行趨勢,疫情期間甚至跌破1美元/股。隨後,公司股價有所回升,截至3月28日下午收盤,報收於1.78美元/股。

分析認爲,途牛多年來持續低迷的股價,與其長期虧損密不可分。

《投資時報》研究員注意到,自2014年上市以來,途牛就一直處於連年虧損態勢。2022年全年,該公司淨虧損規模同比擴大至2.03億元,而這已是該公司連續虧損的第九年。至此,該公司累計虧損額約77億元。

除了持續虧損,途牛的淨收入也在進入2022年後出現大幅下滑,僅有1.84億元,相較於上年同期4.26億元縮水超五成。

在此情況下,途牛方面對於新一年經營則較爲樂觀,其在財報中表示,“預計今年第一季度淨收入同比實現45%至55%增幅,達到6010萬元至6430萬元。”

途牛相關負責人向《投資時報》研究員表示,自去年12月以來,旅遊市場復甦勢頭持續增強,公司業務量環比增長了一倍,到今年1月,實現了環比三倍的增速。春節後至今,出遊熱度仍得到了較好的延續。

2023年,途牛將專注於休閒旅遊這一核心市場,同時繼續致力於整體業務復甦。國內遊方面,發揮途牛的品牌優勢,進一步細化管理流程;出境遊方面,積極更新重啓供應鏈和團隊,加速恢復已開放目的地的產品和服務。在此過程中,途牛將致力於確保遊客的安全和旅遊體驗,並將繼續專注於在突發情況下及時響應和提供服務。

2021年、2022年途牛淨收入構成及虧損情況

數據來源:公司財報

打包旅遊何去何從?

放在整個行業內,相較於攜程集團、同程旅行等同行業企業,以出境遊爲主的打包旅遊是途牛區別於前述企業的自身優勢所在。然而目前,這一優勢尚未得到充分發揮,成本壓力反而成了近年來拖累該公司業績的因素之一。

《投資時報》研究員注意到,2018年、2019年,途牛打包旅遊所貢獻收入一直穩定在18億元左右,此後卻突然大幅下滑,降至個位數。2020年和2021年該業務收入分別僅有3.02億元和3.05億元;時至2022年又進一步降至億元以下,僅有7031.4萬元。

成本費用方面。在2018年至2020年期間,途牛收入成本總體有所下調,即從10.65億元降至2.37億元;但與此同時,該公司總運營費用卻一直徘徊在15億元及以上高位,直至2021年起纔開始縮減。

事實上,近幾年,途牛一直在嘗試“降本增效”之路。發展至2022年,該公司在“降本”上收穫不小,同期收入成本和總運營費用已分別降至0.94億元和3億元。不過,其在“增效”上仍未見到較大起色,成本下調同時並未收穫如期提升的業績。

業內有分析人士認爲,業務運營背後離不開資金支持。途牛持續削減成本固然能夠控制虧損規模,但一定程度上,也減弱了該公司業務,尤其是在打包旅遊上的運營能力,因此該業務收入近幾年出現較大幅度下滑。

與此同時,途牛近年來營收結構也在悄然發生改變。

長期以來,無論營收結構如何劃分,打包旅遊一直是構成途牛主要收入來源業務,自2014年上市以來,該業務各年收入佔比一直保持在七成及以上。然而2022年,這一情況出現轉變。

具體來看,2022年全年,途牛收入主要由打包旅遊及其他構成。其中,其他業務收入包括保險服務費收入,其他旅行相關產品和服務佣金(如旅遊景點門票、住宿預訂),以及金融服務收入等等。同年,該部分收入在途牛總淨收入中佔比超過六成,達61.71%,而打包旅遊收入僅佔38.29%。

那麼,這樣變化會成爲常態嗎?對此,途牛相關負責人向《投資時報》研究員表示,在旅遊業務受影響嚴重的情況下,公司主要還是將精力放在練好內功上,並且通過對用戶消費需求的變化來升級迭代產品。

疫情後國內跨省遊業務逐漸常態化,出境遊業務開始恢復。途牛堅持以客戶爲中心,深耕產品和服務兩條“生命線”;堅持以技術創新爲數字一體化服務提質增效,推動企業高質量的發展。

途牛2023年春節假期出遊數據顯示,打包旅遊產品方面,國內跟團游出遊人次較2022年春節增長超過4倍,較2021年春節增長近2倍;酒店方面,預訂量較2022年春節同期增長超2倍。此外,出入境旅遊市場也迎來回暖曙光。2023年1月8日“乙類乙管”實施當天,途牛旅遊網出境遊產品預訂量環比1月7日增長365%。截至今年2月28日,途牛旅遊網2月出境遊產品預訂量環比1月增長近2倍,出境游出遊人數環比1月增長160%。

同時,爲了應對疫情衝擊,途牛在2020年嘗試直播業務。相比於以往電話和圖文介紹的方式,直播模式能提供大量豐富的信息細節,直觀生動地介紹旅遊產品。截至目前,途牛已擁有40多個抖音自有直播賬號,月度GMV突破5000萬元。

途牛還在努力做好“旅遊+互聯網”。運用一線管理運營的經驗,途牛助力高質量民宿產品的打造,利用線上線下渠道,幫助民宿實現一體化發展,實現差異化的市場定位。

整體來看,2023年,途牛將專注於休閒旅遊這一核心市場,同時繼續致力於整體業務復甦。

責任編輯:劉萬里 SF014