重大进展披露!恒大之后,轮到融创了

杆友欣欣然推荐Joyside 的《河》:随你沉落。(ps:欢迎杆友们点第二天的歌,或将自己的歌发给我们,可以写句简短的话,我们会将音乐下面原文附上)

2023年3月28日,融创中国在港交所发布公告称,境外债务重组取得重大进展,百亿美元境外债务,与债权人小组(其债权占现有债务未偿还本金总额超30%)就重组条款达成协议。

3月初时,不断有媒体报道说,从知情人士、接近融创中国的人士处了解到,该司的境外债务重组计划进展顺利,有望于2023年3月底前对外公布债务重组计划。

如今看来,真是如此。

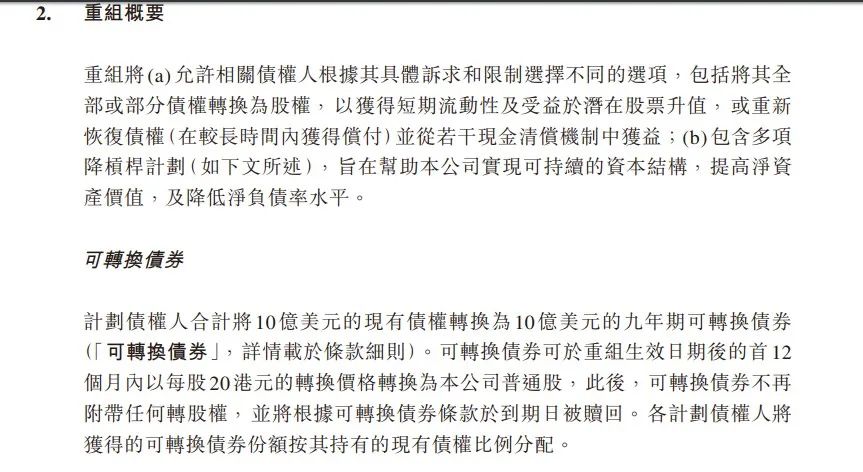

从此次披露的境外债务重组方案看,融创中国将约百亿美元的境外债务分为降杠杆、留债展期两大板块进行重组,为债权人提供了可转换债券、强制可转换债券、转换为部分融创服务股权、置换新票据等多种灵活选项——看上去不错。

这份方案能否顺利实现吗?杠杆地产希望可以,只有完成了境外债务的重组,经营才可能重回正轨,对于购房者来说,房子才不会持续烂尾。

01

境外债拟这样重组

如杠杆地产上文所述,融创中国的境外债务重组分降杠杆、留债展期两大板块。

其中降杠杆计划目标约30亿美元,分三项实施:

1)融创拟发行10亿美元可转换债券,所有计划债权人有权在重组生效日起的12个月内,以每股20港元将其持有的可转债转换为融创中国普通股,如选择不转股,则留债9年期,公司需支付1-2%的票息。

2)发行5年期强制可转换债券,预计规模17.5亿美元,债权人可选择在期初、周年、约定触发机制达成等不同条件下登记转股,到期日尚未行使转股权的强制可转换债券,将全部转换为融创中国普通股。

具体而言,强制可转换债券的持有人,可于重组生效日期或重组生效日期满6个月后递交转股通知,转换价格为每股10港元,规模上限为强制可转换债券总额的25%。

其余情况下,持有人可递交转股通知将剩余债券转换为公司普通股,价格等于递交通知首日前90个交易日的交易量加权平均价,最低转换价格为每股4.58港元。于到期日,尚未行使转股权的将被全部强制转换为公司普通股。

公告称,债权人小组成员对强制可转换债券表示支持,部分成员拟认购若干金额的强制可转换债券。

值得一提的是,融创的控股股东孙宏斌也再次下场,根据强制可转换债券相同的条款,将此前提供给公司的4.5亿美元无息股东贷款,同步同价转换为融创中国的股权。

3)债权人也可选择将现有债权转换为现有融创服务投资持有的融创服务股权,交换价格为60个交易日加权平均股价的2.5倍,同时不得低于每股17港元,规模上限约4.49亿股,约占融创服务已发行总股数的14.7%。

债权人既可自主选择将全部或部分持有的债权转换为股权,提前获得变现机会,以获得短期现金流;也可继续持有债权,在较长时间内获得偿付。两种方式均有机会获得足额偿付。

同时,杠杆地产注意到,融创中国对强制可转债的设计,让债权人在5年内有通过市价转股以股权形式获得按面值偿付的机会,并享有潜在的股权价值上升收益。

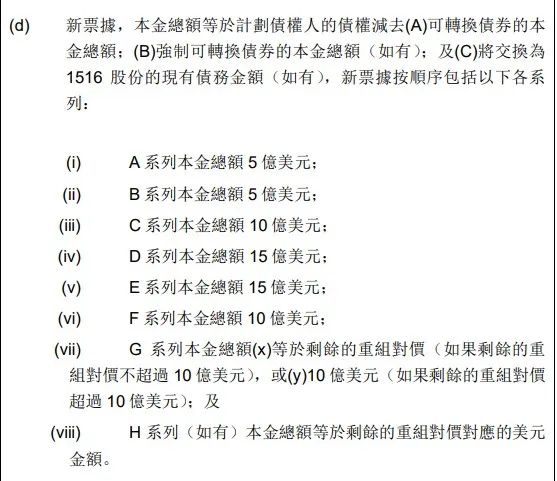

就剩余约70亿美元债务,融创将发行新的以美元计价的公开票据进行置换。

债权人将获得最多8个系列新票据,分别于重组后的2年至9年到期,对于第一、第二档债务(初始期限分别为两年和三年),融创中国有权选择将到期日延长1年,该等延期系列的新票据在延长期内的年利率将增加1.0%。

该等新票据现金利息的年利率将在5.0%至6.5%之间。融创中国也可选择在首两年内以实物支付全部或部分利息,该等年利率比现金利率高1.0%。

02

恳请所有债务持有人尽快加入重组支持协议

除上述整体方案外,融创中国附加了同意费的选项,在2023年4月20日之前接受该方案的债权人,将根据重组支持协议条款获得一笔现金同意费,金额等同于该同意债权人持有债务本金的0.1%。

融创中国称,过去数月,该司一直在与债权人小组成员及双方各自的顾问保持建设性沟通,以达成经各方同意的公司境外债务重组安排。

重组旨在为公司提供长期、可持续的资本结构,提供足够的财务灵活性及恢复空间,以保持业务稳定,保护所有利益相关方的权利及权益,并为所有利益相关方争取价值最大化。

在公告中,融创中国强调,重组的成功需要广泛的支持,恳请未签署重组支持协议的所有现有债务持有人尽快加入重组支持协议。

按照此次公告披露的,已与债权人小组(其债权占现有债务未偿还本金总额超30%)就重组条款达成协议。

可以计算,债权人小组持有的金额约30亿美元。杠杆地产看到分析人士的观点,权重占比较高,融创中国的重组方案只要拿到75%以上的赞成票即可通过。

未来7年左右,融创中国连同其合营及联营公司的开发项目,预期产生现金流总额约为3200亿元,其中有约20%可用于境外实体偿债。

未来7年或更长时间内,融创中国将视市场情况出售部分资产,预计将使融创中国的整体流动性增加约600亿元。

不过暂时而言,融创中国的经营还很不好。

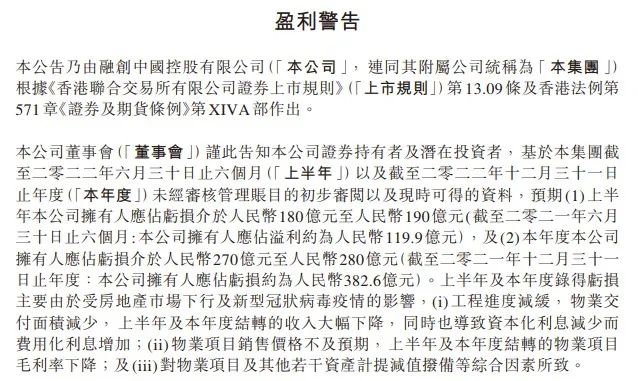

3月23日晚间,融创中国发布盈利警告。公告显示,预计2022上半年,融创中国拥有人应占亏损在180亿元至190亿元之间。

2022年全年,融创中国拥有人应占亏损在270亿元至280亿元之间。

截至2023年2月底,融创中国累计实现合同销售金额约180.9亿元,累计合同销售面积约140.1万平米,合同销售均价约12910元/平米。

无论如何如媒体报道的,如果该债务重组方案成功落地,将改善融创中国的资产负债,大幅降低境外债务规模,缓解未来2-3年的流动性压力,同时增厚净资产,为融创中国的经营有序恢复提供支持。

03

大背景利于债务重组

此前融创中国方面也表示,如果境外债重组成功,将有助融创经营性现金流逐步恢复,并构成后续境内外债务偿还的基础。

若后续未获取新的开发项目、所有可售资源均可变现、严控各项成本及开支、不考虑诉讼可能导致的额外支出等,融创中国对后续现金流进行了预测。

此前2023年1月,融创中国处置了深圳文旅项目。

同时境内债方面也在2023年1月取得重大进展。

总计160亿元的境内债券整体展期方案获债券持有人会议表决通过,共涉及10笔存续的公司债券及供应链ABS,加权平均展期期限3.51年。

这10笔债券,杠杆地产注意到,包括公募债和私募债。10笔债券分为A组和B组,A组为包括“PR融创01”“H融创07”等4笔此前已展期过的债券;

B组为包括“20融创02”“H6融地01”等5笔未展期债券,以及一笔供应链ABS“21融01优”。

上述9笔债券的存续规模为157.49亿元,供应链ABS规模为3.14亿元,共计160.63亿元。

对此,融创中国指出:

展期方案通过后,将有效缓解公司未来3至4年的流动性压力,进一步改善整体财务状况,为公司恢复生产经营、回归健康发展轨道创造有利条件。

为保障投资人利益,融创还以广州文旅城、重庆江北嘴A-ONE、温州翡翠海岸城等多处资产作为展期偿付保障,并设计了现金支付+小额兑付的机制。

2023年1月4日,融创中国在境内的发债主体融创房地产集团有限公司发布债券复牌公告。

此外,2022年底以来,融创中国先是与AMC机构合作,成功盘活上海董家渡、武汉桃花源等核心项目。

从大背景上说,2022年底支持房企融资的“三支箭”以及“金融16条”政策接续出台,监管层多次强调“有效防范化解优质头部房企风险,改善资产负债状况”。

这对出险房企的债务展期、重组是有利的。

截至目前,已经有多家房企完成了境外债重组,还有多家公布了境外债重组方案或最新进展。

观察人士表示,经历了出售项目、引入AMC盘活项目、以及债务重组推进,接下来融创中国要推动的则是股票复牌。

融创中国公告称将于3月31日发布2022年度中期、年度业绩。

不过,对于复牌,杠杆地产注意到,融创中国还是表示:“公司股份将继续暂停买卖,直至另行通知为止。”

除了财报的披露,融创中国还需要处理此前一份清盘申请,才能完成复牌条件。

根据此前公告,香港法院已将融创中国的相关清盘呈请聆讯延期至2023年6月14日,在此期间,如果债权人撤回清盘呈请,意味着融创中国复牌有望。

本文未标注出处的财务图表,均源自融创中国有关公告,特此说明并致谢