重大進展披露!恒大之後,輪到融創了

杆友欣欣然推薦Joyside 的《河》:隨你沉落。(ps:歡迎杆友們點第二天的歌,或將自己的歌發給我們,可以寫句簡短的話,我們會將音樂下面原文附上)

2023年3月28日,融創中國在港交所發佈公告稱,境外債務重組取得重大進展,百億美元境外債務,與債權人小組(其債權佔現有債務未償還本金總額超30%)就重組條款達成協議。

3月初時,不斷有媒體報道說,從知情人士、接近融創中國的人士處瞭解到,該司的境外債務重組計劃進展順利,有望於2023年3月底前對外公佈債務重組計劃。

如今看來,真是如此。

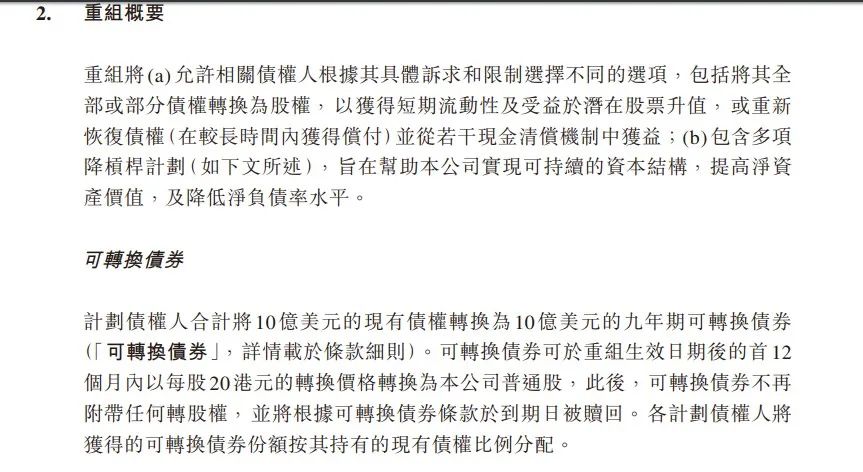

從此次披露的境外債務重組方案看,融創中國將約百億美元的境外債務分爲降槓桿、留債展期兩大板塊進行重組,爲債權人提供了可轉換債券、強制可轉換債券、轉換爲部分融創服務股權、置換新票據等多種靈活選項——看上去不錯。

這份方案能否順利實現嗎?槓桿地產希望可以,只有完成了境外債務的重組,經營纔可能重回正軌,對於購房者來說,房子纔不會持續爛尾。

01

境外債擬這樣重組

如槓桿地產上文所述,融創中國的境外債務重組分降槓桿、留債展期兩大板塊。

其中降槓桿計劃目標約30億美元,分三項實施:

1)融創擬發行10億美元可轉換債券,所有計劃債權人有權在重組生效日起的12個月內,以每股20港元將其持有的可轉債轉換爲融創中國普通股,如選擇不轉股,則留債9年期,公司需支付1-2%的票息。

2)發行5年期強制可轉換債券,預計規模17.5億美元,債權人可選擇在期初、週年、約定觸發機制達成等不同條件下登記轉股,到期日尚未行使轉股權的強制可轉換債券,將全部轉換爲融創中國普通股。

具體而言,強制可轉換債券的持有人,可於重組生效日期或重組生效日期滿6個月後遞交轉股通知,轉換價格爲每股10港元,規模上限爲強制可轉換債券總額的25%。

其餘情況下,持有人可遞交轉股通知將剩餘債券轉換爲公司普通股,價格等於遞交通知首日前90個交易日的交易量加權平均價,最低轉換價格爲每股4.58港元。於到期日,尚未行使轉股權的將被全部強制轉換爲公司普通股。

公告稱,債權人小組成員對強制可轉換債券表示支持,部分成員擬認購若干金額的強制可轉換債券。

值得一提的是,融創的控股股東孫宏斌也再次下場,根據強制可轉換債券相同的條款,將此前提供給公司的4.5億美元無息股東貸款,同步同價轉換爲融創中國的股權。

3)債權人也可選擇將現有債權轉換爲現有融創服務投資持有的融創服務股權,交換價格爲60個交易日加權平均股價的2.5倍,同時不得低於每股17港元,規模上限約4.49億股,約佔融創服務已發行總股數的14.7%。

債權人既可自主選擇將全部或部分持有的債權轉換爲股權,提前獲得變現機會,以獲得短期現金流;也可繼續持有債權,在較長時間內獲得償付。兩種方式均有機會獲得足額償付。

同時,槓桿地產注意到,融創中國對強制可轉債的設計,讓債權人在5年內有通過市價轉股以股權形式獲得按面值償付的機會,並享有潛在的股權價值上升收益。

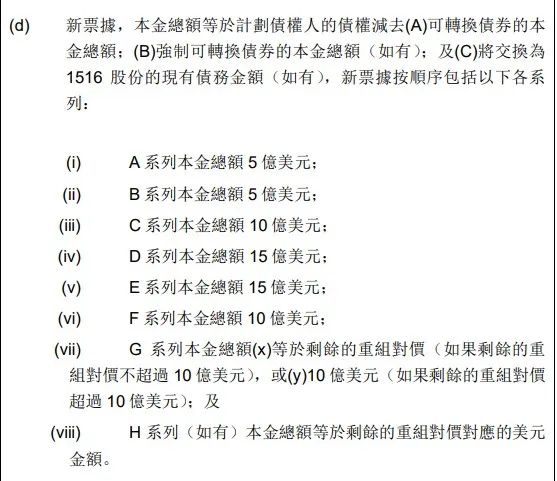

就剩餘約70億美元債務,融創將發行新的以美元計價的公開票據進行置換。

債權人將獲得最多8個系列新票據,分別於重組後的2年至9年到期,對於第一、第二檔債務(初始期限分別爲兩年和三年),融創中國有權選擇將到期日延長1年,該等延期系列的新票據在延長期內的年利率將增加1.0%。

該等新票據現金利息的年利率將在5.0%至6.5%之間。融創中國也可選擇在首兩年內以實物支付全部或部分利息,該等年利率比現金利率高1.0%。

02

懇請所有債務持有人儘快加入重組支持協議

除上述整體方案外,融創中國附加了同意費的選項,在2023年4月20日之前接受該方案的債權人,將根據重組支持協議條款獲得一筆現金同意費,金額等同於該同意債權人持有債務本金的0.1%。

融創中國稱,過去數月,該司一直在與債權人小組成員及雙方各自的顧問保持建設性溝通,以達成經各方同意的公司境外債務重組安排。

重組旨在爲公司提供長期、可持續的資本結構,提供足夠的財務靈活性及恢復空間,以保持業務穩定,保護所有利益相關方的權利及權益,併爲所有利益相關方爭取價值最大化。

在公告中,融創中國強調,重組的成功需要廣泛的支持,懇請未簽署重組支持協議的所有現有債務持有人儘快加入重組支持協議。

按照此次公告披露的,已與債權人小組(其債權佔現有債務未償還本金總額超30%)就重組條款達成協議。

可以計算,債權人小組持有的金額約30億美元。槓桿地產看到分析人士的觀點,權重佔比較高,融創中國的重組方案只要拿到75%以上的贊成票即可通過。

未來7年左右,融創中國連同其合營及聯營公司的開發項目,預期產生現金流總額約爲3200億元,其中有約20%可用於境外實體償債。

未來7年或更長時間內,融創中國將視市場情況出售部分資產,預計將使融創中國的整體流動性增加約600億元。

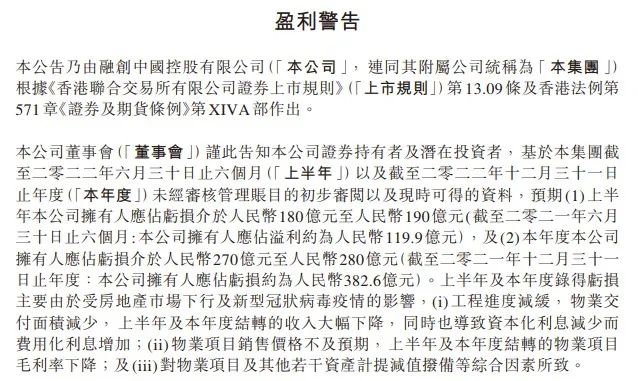

不過暫時而言,融創中國的經營還很不好。

3月23日晚間,融創中國發布盈利警告。公告顯示,預計2022上半年,融創中國擁有人應占虧損在180億元至190億元之間。

2022年全年,融創中國擁有人應占虧損在270億元至280億元之間。

截至2023年2月底,融創中國累計實現合同銷售金額約180.9億元,累計合同銷售面積約140.1萬平米,合同銷售均價約12910元/平米。

無論如何如媒體報道的,如果該債務重組方案成功落地,將改善融創中國的資產負債,大幅降低境外債務規模,緩解未來2-3年的流動性壓力,同時增厚淨資產,爲融創中國的經營有序恢復提供支持。

03

大背景利於債務重組

此前融創中國方面也表示,如果境外債重組成功,將有助融創經營性現金流逐步恢復,並構成後續境內外債務償還的基礎。

若後續未獲取新的開發項目、所有可售資源均可變現、嚴控各項成本及開支、不考慮訴訟可能導致的額外支出等,融創中國對後續現金流進行了預測。

此前2023年1月,融創中國處置了深圳文旅項目。

同時境內債方面也在2023年1月取得重大進展。

總計160億元的境內債券整體展期方案獲債券持有人會議表決通過,共涉及10筆存續的公司債券及供應鏈ABS,加權平均展期期限3.51年。

這10筆債券,槓桿地產注意到,包括公募債和私募債。10筆債券分爲A組和B組,A組爲包括“PR融創01”“H融創07”等4筆此前已展期過的債券;

B組爲包括“20融創02”“H6融地01”等5筆未展期債券,以及一筆供應鏈ABS“21融01優”。

上述9筆債券的存續規模爲157.49億元,供應鏈ABS規模爲3.14億元,共計160.63億元。

對此,融創中國指出:

展期方案通過後,將有效緩解公司未來3至4年的流動性壓力,進一步改善整體財務狀況,爲公司恢復生產經營、迴歸健康發展軌道創造有利條件。

爲保障投資人利益,融創還以廣州文旅城、重慶江北嘴A-ONE、溫州翡翠海岸城等多處資產作爲展期償付保障,並設計了現金支付+小額兌付的機制。

2023年1月4日,融創中國在境內的發債主體融創房地產集團有限公司發佈債券復牌公告。

此外,2022年底以來,融創中國先是與AMC機構合作,成功盤活上海董家渡、武漢桃花源等核心項目。

從大背景上說,2022年底支持房企融資的“三支箭”以及“金融16條”政策接續出臺,監管層多次強調“有效防範化解優質頭部房企風險,改善資產負債狀況”。

這對出險房企的債務展期、重組是有利的。

截至目前,已經有多家房企完成了境外債重組,還有多家公佈了境外債重組方案或最新進展。

觀察人士表示,經歷了出售項目、引入AMC盤活項目、以及債務重組推進,接下來融創中國要推動的則是股票復牌。

融創中國公告稱將於3月31日發佈2022年度中期、年度業績。

不過,對於復牌,槓桿地產注意到,融創中國還是表示:“公司股份將繼續暫停買賣,直至另行通知爲止。”

除了財報的披露,融創中國還需要處理此前一份清盤申請,才能完成復牌條件。

根據此前公告,香港法院已將融創中國的相關清盤呈請聆訊延期至2023年6月14日,在此期間,如果債權人撤回清盤呈請,意味着融創中國復牌有望。

本文未標註出處的財務圖表,均源自融創中國有關公告,特此說明並致謝