方證視點:熱點輪動 核心科技

【方證視點】熱點輪動 核心科技——0330

來源:偉哥論市

核心觀點

由於市場殺跌動力不足,短線大盤有望走出反彈走勢,面對年報及季報集中披露之際,既有業績的α,又有彈性的β,科技龍頭應是投資的“核心資產”,“雙創50”或許是較好的攻防兼備品種。

盤面分析

近期A股持續走出縮量下跌走勢,大盤已走出四連跌,但量能減少的並不明顯,賺錢效應也得到維持,大盤在日內也走出了震盪下跌的走勢。最終,大盤以下跌0.16%收盤,創業板上漲0.09%,兩市總成交量較前一交易日減少2.30%,量能跌破萬億關口之下,但持續的縮量殺跌,說明市場殺跌動力明顯不足,情緒等待提振,信心等待補充。

量能有所減少,個股活躍度不減,分化有所增加,昨有17家個股漲停,其中有2家個股20%漲停,有37家個股漲幅在10%漲停板之上,有3家個股跌幅在10%以上,其中有2家個股跌停,漲幅超過5%個股有135家,跌幅超過5%的個股65家。表現稍好的爲半導體產業、航空、芯片、社服、酒類等,跌幅較深的爲CRO概念、大基建央企、生物育種、能源設備、供銷社概念等,賺錢效應仍存,虧錢效應不減,資金仍在觀望,題材繼續輪轉,結構分化加劇,是週三盤口主要特徵。

技術面分析

從技術上看,週三大盤高開低走,繞前一收盤點位窄幅震盪,尾盤以下跌報收,並呈價跌量縮(滬市價跌量增,深市價跌量縮)的態勢。5日均線反壓,10日均線得而復失,60日均線失守,3230點附近支撐,價跌量縮的量價關係,日線MACD指標重新空頭強化,日線SKD指標繼續空頭強化,短線盤中還有回調壓力,3230點還將面臨支撐的考驗,但量能的萎縮,也意味着市場殺跌動力不足。

分時圖技術指標顯示,5分鐘MACD指標底部且金叉,短線盤中或有反覆,但15分鐘MACD指標即將死叉,30分鐘MACD指標重新轉弱,60分鐘MACD指標及SKD指標重新空頭強化,短線盤中還有回調壓力。

上證50價跌量縮,5日線、10日線得而復失,半年線失守,價跌量增的量價關係,短線有回調壓力,但日線MACD指標繼續多頭強化,也將抑制指數盤中回落的空間。

科創50價跌量增,5日線失而復得,10日線支撐,除年線外,中短期均線全部多頭排列,強勢特徵較爲明顯,日線SKD指標重新多頭強化,短線盤中還有衝高的要求,並有望走出底部平臺繼續向上突破的走勢。

創業板價跌量縮,5日線得而復失,20日線附近支撐,30日線附近反壓,短期均線多頭排列,中期均線空頭排列,價漲量縮的量價關係,短線盤中有回調要求,但K線組合的小“指南針”形態,短線盤中有反彈要求,有望挑戰30日線及半年線附近壓力。

綜合技術分析,我們認爲,短線大盤盤中有回調要求,但回調的空間有限,多空雙方將在60日線展開爭奪,若收盤收在3230點之下,則短線大盤有回補1月16日的缺口要求,若3230點繼續獲得支撐,且大盤收盤在60日線之上,則大盤有望走出反彈的走勢,我們堅持認爲,大盤短線回調不改中期上漲趨勢,向下的空間遠遠小於向上的空間。

基本面分析

近期,“中字頭”在三大運營商及三桶油連續大幅回落帶領下全線走弱,並拖累大盤走出了震盪回調走勢,加之大市值藍籌股的低迷走勢,大盤K線組合的“圓弧底”形態遭到破壞。但我們也注意到,儘管大盤走勢較爲低迷,但之前低迷的創業板指數卻走出了探底回升走勢,科創50指數更是突破年線,所有均線多頭髮散,形成了多頭排列態勢,市場結構分化非常明顯,“雙創”的穩健走勢,在一定程度上抑制了大盤盤中回落空間。

今年以來,A股市場結構分化愈演愈烈,各“賽道”股的表現可謂“冰火兩重天”,在信創概念、ChatGPT概念及“數字中國”主題輪番進攻下,TMT表現強勁,細分“賽道”股輪番上漲,從計算機→大數據→人工智能→電信→互聯網→6G概念→半導體→區塊鏈→文化娛樂→計算機,TMT細分“賽道”的熱點可謂此起彼伏、循環往復,形成了良好的賺錢效應,也吸引着場內外資金對TMT趨之若鶩,TMT吸引資金佔交易總量約40%。

今年除了TMT火熱外,“中特估”的“中字頭”個股在國企改革旗幟下,也受到場內外資金的青睞,成爲能與TMT股並駕齊驅的A股投資主線之一,“中字頭”個股在“三大運營商”及“三桶油”帶領下,走出了強勁的上漲走勢,並帶領大盤在年線上方穩步運行,儘管近日盤中股價出現大幅回調走勢,但場內外資金依舊不敢忽視“中字頭”股對大盤及結構行情的影響,在“中字頭”個股調整過程中,仍有場內外資金逢低吸納。

但我們也注意到,當今年的市場熱點集中在TMT及“中字頭”之際,春季以來,大盤並未走出像樣的向上突破走勢,反而一直處在3217點—3442點間的區間震盪運行,截至本週一,春節後大盤區間漲幅爲-0.41%,其它寬基指數的表現可謂“悲喜交加”,上證50指數區間漲幅爲-6.95%,滬深300指數區間漲幅爲-4.04%,創業板指數區間漲幅爲-7.27%,創業板綜指區間漲幅爲0.44%,科創50指數區間漲幅爲2.75%,代表中小市值的中證1000指數區間漲幅爲2.22%,國證2000指數區間漲幅爲3.50%。

除了寬基指數春節以來表現差異性較大外,行業的分類指數春節以來更是表現出較大的差異性。受信創、ChatGPT及數字中國等題材與主題投資的推動,TMT站在風口之上,資金對TMT趨之若鶩,截至本週一,TMT當中的軟件服務指數春節至本週一漲幅19.26%,大數據指數春節至本週一漲幅爲24.05%,AI指數春節至本週一漲幅爲25.47%,互聯網指數春節至本週一漲幅44.53%,從2月2日至3月27日,ChatGPT指數上漲了36.19%,半導體指數春節至本週一漲幅爲4.89%。

受“中特估”影響,“中字頭”股春節後走出了一輪較爲強勁的上漲走勢,隨之衝高回落,但“中字頭”春節至本週一漲幅仍有2.54%,三大運營商中市值最大的中國移動春節至本週一漲幅爲12.94%,“三桶油”中的中國石化春節至本週一漲幅爲17.84%。

儘管去年以來爲了穩增長,推出了不少穩定房地產市場的相關政策,甚至下調LPR來鼓勵房地產投資,但房地產板塊及與房地產經濟週期相關的板塊走勢不盡人意,呈現出持續低迷的態勢,春節以來未見起色,資金持續流出爲主,截至本週一,房地產板塊春節至本週一區間漲幅-6.65%,白酒板塊春節至本週一區間漲幅爲-5.24%,食品飲料春節至本週一區間漲幅爲-4.44%,家電春節至本週一區間漲幅爲-0.88%,建材春節至本週一區間漲幅爲-5.42%。

此外,我們也注意到,與房地產週期相關性較弱的一些板塊,春節至今也表現不盡人意,醫藥春節至本週一區間漲幅爲-5.91%,週期中的煤炭春節至本週一區間漲幅爲-3.95%,鋼鐵春節至本週一區間漲幅爲-2%,由此可見,今年以來市場結構分化較大,地產週期相關板塊及週期產業表現較爲低迷,拖累了大盤的走勢。

從高科技成長板塊與房地產週期相關的板塊走勢對照看,再結合今年“兩會”確定的5%左右的GDP目標,以及“數字中國”的經濟既定轉型方針,我們就可以得出這樣的結論,那就是房地產的經濟週期已徹底結束,傳統的消費不再是中國的“核心資產”,新的經濟週期轉向了科技推動下的新型消費,科技既是中國新的經濟基礎,也是中國新的“核心資產”。由此可見,改革與轉型是今年A股市場的投資所在,“中字頭”+“數字中國”是今年A股行情的“雙主線”,國內經濟結構的轉變,也正在帶來投資結構的轉變,順勢而爲,纔是今年的投資之道。

經過短暫的調整後,昨半導體大幅走強,帶動科技股企穩回升,也讓“雙創”再度受到資金關注,無論是之前以大數據、互聯網、AI等爲代表的應用科技,還是近日以半導體、電子爲代表的硬核科技,基本形成了科技下游引領着科技上游,科技上下游熱點輪動現象,但無論熱點怎樣輪動,都是圍繞着信創、ChatGPT及數字中國這個主題在轉,可謂“萬變不離其宗”,內在的核心邏輯就是經濟週期轉換所致。

操作策略

A股市場無論是寬基指數,還是行業分類指數,繼續出現嚴重的分化走勢,科技強、週期弱,大票強、小票弱,龍頭強、題材弱,這意味着隨着4月份年報及一季報即將集中披露,市場風險偏好有所降低,資金將採取先防禦、後反擊的策略,既迴避了年報及季報可能出現的業績“雷”風險,也能繼續堅守科技的熱點所在,退時可防禦,進時可反擊。

我們認爲,由於市場殺跌動力不足,短線大盤有望走出反彈走勢,面對年報及季報集中披露之際,既有業績的α,又有彈性的β,科技龍頭應是投資的“核心資產”,“雙創50”或許是較好的攻防兼備品種。操作上,輕指數、重個股,逢低關注“雙創”50股、“中字頭”股、TMT中的底部股、半導體、6G概念、新能源、生物醫藥、電力設備及“三低”股,迴避近期漲幅過高股及垃圾股。

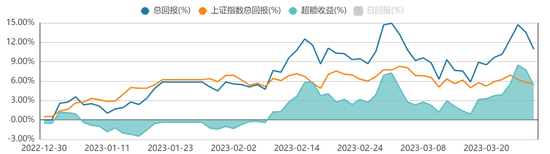

擇時模擬股票組合

圖表1:2023模擬股票組合

數據來源:方正證券研究所 WIND資訊

圖表2:組合相對滬深300收益圖