上市首年鉅虧近10億 運營資金靠外借 榮昌生物擬申請50億授信額度

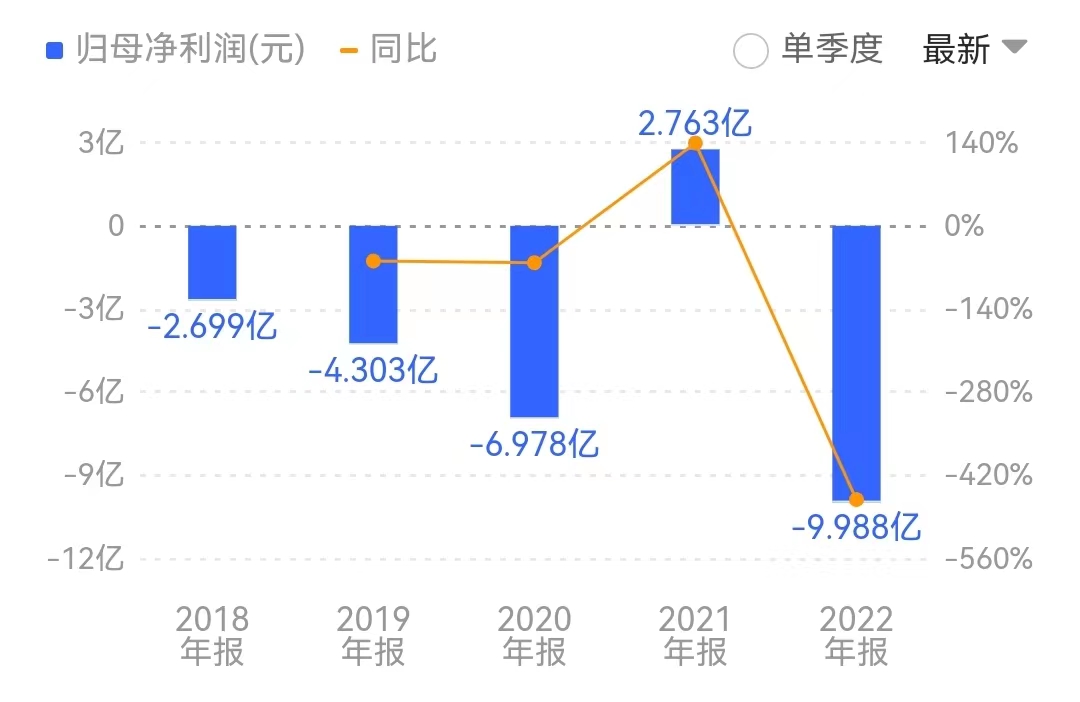

登陸科創板上市剛滿一年的榮昌生物(688331.SH)交出了首份年報成績單,在上一年度還盈利2.76億的情況下,突然業績變臉,錄得近10億元的大額虧損。

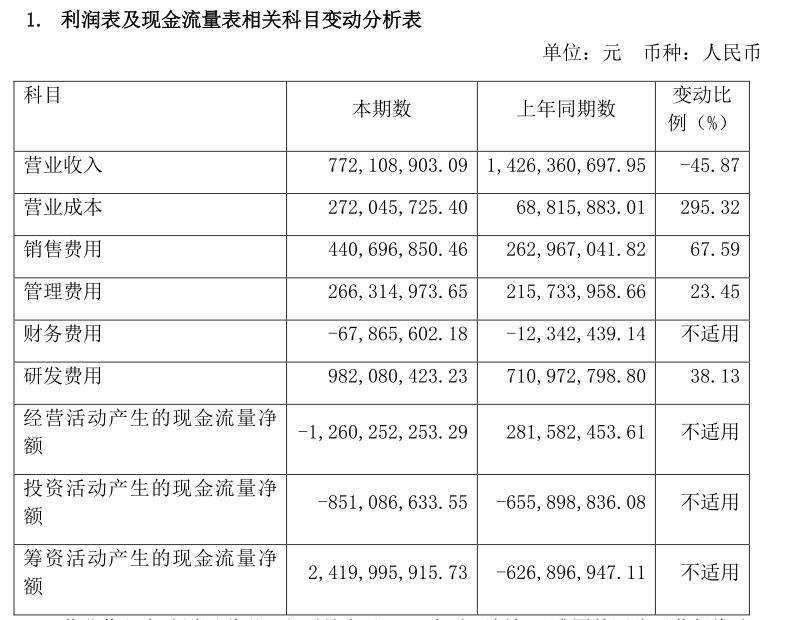

3月29日晚間,榮昌生物披露年報顯示,2022年公司實現營業收入7.72億元,同比下降45.87%;淨虧9.99億元,同比由盈轉虧,歸屬於上市公司股東的扣除非經常性損益的淨虧損11.17億元。

值得一提的是,在上市的前一年,榮昌生物還實現淨利2.76億元,爲何一年之後業績突然“變臉”?

在上一年度盈利2.76億的情況下,卻錄得近10億元虧損。

公開資料顯示,榮昌生物是一家創新型生物製藥企業,由煙臺榮昌製藥股份有限公司和留美科學家房健民博士於2008年共同創立,專注於抗體藥物偶聯物(ADC)、抗體融合蛋白、單抗及雙抗等治療性抗體藥物領域。

招股說明書顯示,公司擬募集資金40億元,分別用於生物新藥產業化項目、抗腫瘤抗體新藥研發項目、自身免疫及眼科疾病抗體新藥研發項目、補充營運資金項目。

2022年3月,榮昌生物登陸上交所科創板上市,發行數量5442.63萬股,募集資金總額爲26.12億元(扣除發行費用募集資金淨額25.06億元)。保薦機構爲華泰聯合證券有限責任公司(主承銷商),聯席主承銷商爲摩根大通。截至報告期末,累計投入募集資金13.69億元,佔募資淨額的54.63%。

對於2022年營業收入同比減少45.87%,榮昌生物表示,主要是由於2021年公司授權西雅圖基因公司獲得維迪西妥單抗在榮昌生物區域以外地區的全球開發和商業化權益,收到西雅圖基因公司支付的2億美元(現約合人民幣13.80億元)首付款並確認收入,本年度公司沒有此部分收入。

而淨利潤、每股收益較上年同比減少,除了因上述營業收入同比減少之外,本年度商業化銷售投入團隊建設費用和學術推廣活動等增加,另各研發管線持續推進、研發費用大幅度增加。扣非後淨利潤仍爲負數,主要由於公司對在研項目研發投入的持續加大以及對商業化產品泰它西普和維迪西妥單抗的推廣力度的加大。

榮昌生物營業成本、銷售費用同比大幅提高,均與旗下泰它西普和維迪西妥單抗被納入國家醫保目錄有關。來源:年報

界面新聞注意到,榮昌生物過去一年的營業成本、銷售費用同比大幅提高,均與旗下泰它西普和維迪西妥單抗被納入國家醫保目錄有關。

其中,營業成本同比增加295.32%,原因系泰它西普和維迪西妥單抗於2021年底納入國家醫保目錄,本年度泰它西普和維迪西妥單抗銷量增加,相應產品銷售成本等增加;銷售費用增長67.59%,同樣由於泰它西普和維迪西妥單抗納入國家醫保目錄,導致商業化銷售投入團隊建設費用和學術推廣活動等增加,公司商業化團隊一線銷售人員擴充以及商業化推廣力度加大導致銷售費用相應增長。

在研發投入方面,原本高達7.11億元的投入進一步提高了38.13%,達到9.82億元。由此可見,榮昌生物的研發投入已超過營業收入,佔營業收入的比重爲127.19%,同比增加77.34%。

對此,榮昌生物表示,主要由於本年度新藥研發管線增加、多個創新藥物處於關鍵試驗研究階段導致臨牀試驗費、測試費等費用增加;研發人員增加、員工工資水平上漲導致人員費用增加。

相對應的,在研發人員方面,不僅研發人員數量達到1163人,較上一年度增加了近20%,而且研發人員的人均薪酬也達到27.66萬元,較上一年度22.48萬元增長了23.04%。

值得關注的是,在支撐生物製藥公司研發的現金流方面,榮昌生物的經營活動產生的現金流量淨額爲-12.60億元,因此營運資金主要依賴於外部融資與關聯方借款。

榮昌生物提示風險稱,若公司未來營運資金不足以覆蓋所需開支,將會對公司的資金狀況造成壓力,若公司無法在未來一定期間內取得盈利或籌措到足夠資金以維持營運支出,公司將被迫推遲、削減或取消研發項目,影響在研藥品的商業化進度,從而對公司業務前景、財務狀況及經營業績造成不利影響。

與此同時,由於藥品審評審批環節多、週期長、不確定性大,公司在研產品的上市進程可能受到較大程度的延遲或無法按計劃獲得上市批准。公司在研產品獲得附條件批准上市後,後續可能無法獲得完全批准,可能在市場拓展、學術推廣、醫保覆蓋範圍等方面的進展不達預期,營業收入可能無法如期增長,虧損可能進一步增加。

在此背景下,界面新聞注意到,榮昌生物計劃向銀行及其他金融機構申請總額不超過50億元人民幣的綜合授信額度,用於短期流動資金貸款、項目貸款、中長期借款、銀行承兌匯票和保函等授信業務品種。