AI崛起,將帶動機器人產業鏈騰飛,“西部世界”指日可待?

AI崛起,將帶動機器人產業鏈騰飛,“西部世界”指日可待?

來源:華爾街見聞 常嘉帥

國金證券分析師認爲,人工智能的發展將推動智能機器人快速落地,而中國有望在這一賽道取得領先地位。

ChatGPT的橫空出世,讓全世界都感受到了人工智能的強大。有市場觀點認爲,長期看來,AI的迅速發展不僅可以解放腦力勞動者,還可能進一步推動機器人替代人力以及服務人類的需求加速。

馬斯克相信,隨着人口老齡化加劇、勞動力供給不斷減少以及勞動力成本的不斷提高,人形機器人數量可能超過人類,其長期價值可能比汽車產業更大。

國金證券分析師滿在朋等指出,機器人將會是人工智能技術全面爆發的重要變量,隨着智能化程度越來越高,下游應用將迎來井噴,而中國將領跑這個新的領域。

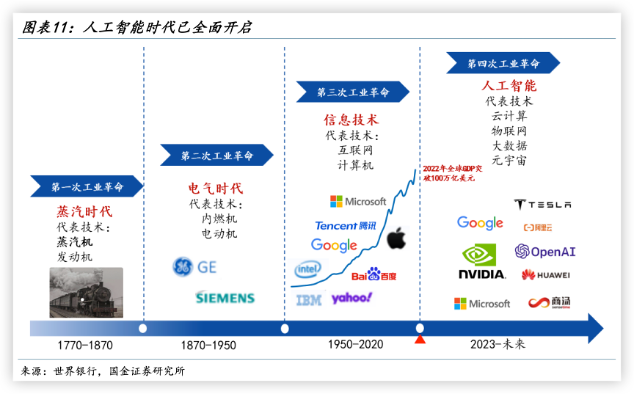

第四次工業革命已經開始

英偉達CEO黃仁勳認爲,ChatGPT的出現代表着人工智能產業的iPhone時刻。從更廣泛的層面而言,ChatGPT不僅是一款劃時代的產品,更標誌着以人工智能爲主導的第四次工業革命已經開始。

在第一次和第二次工業革命中,蒸汽機與內燃機的發明推動了人類生產力的巨大飛躍,而以互聯網爲代表的第三次工業革命則創造今日世界的圖景。

然而,分析師指出,隨着摩爾定律的失效和信息技術紅利徹底用盡,加上疫情黑天鵝影響,全球GDP衰退,引發並加劇了全球地緣政治和軍事衝突,開始向逆全球化發展。

自本世紀初開啓的信息技術革命已經臨近黃昏,人類正處於人工智能時代的黎明。未來人工智能有望成爲推動全球經濟體量再上新臺階的新技術。

AI驅動機器人產業十倍、百倍增長

2022年,全球機器人產業規模已達513億美元。分析師認爲,在智能化加持下,機器人的外延及邊界已被數倍擴大,新物種的誕生及傳統設備的智能化將共同驅動“機器人”產業十倍及百倍增長。

面對人類對於物質及精神永不停止的需求增長,相對於元宇宙,機器人將會是“現實宇宙”中的重要供給方案。

現在,有了飛速進化的AI,機器人算法迭代越完善,機器人的智能化程度也會越高。機器人的可適用的場景及價值將會指數增加。

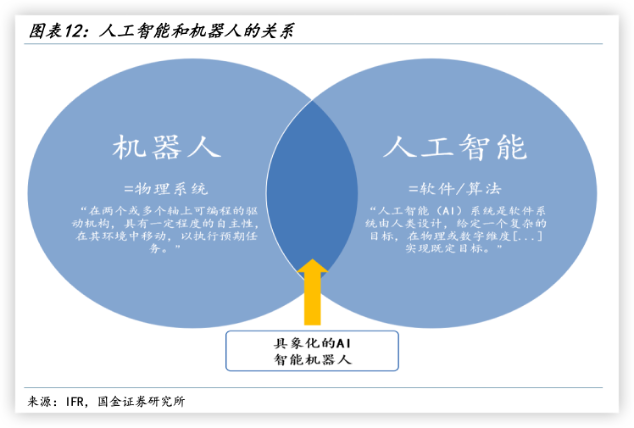

在信息技術、材料技術、傳感技術等多技術融合創新驅動下,機器人將會是人工智能技術全面爆發的重要變量,逐漸進入顛覆式的階段,成爲一個集大數據、雲計算、人工智能爲一體的產品,未來在更多的應用場景加速應用,“機器人+”時代來臨。

分析師指出,人工智能這使得機器人不僅可以完成日常任務,還可以完成更多需要更多“智能”的複雜任務。

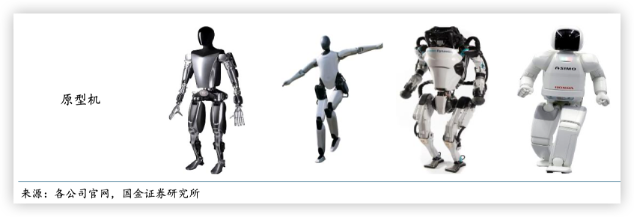

最近幾年,小米、特斯拉、波士頓動力等科技公司都在深耕人形機器人領域,在人工智能的助力下,類似美劇“西部世界”那樣的科幻場景,或許在不久的將來,就能成爲現實。

勞動力短缺帶來機器人需求井噴

此外,分析師指出,勞動力短缺也是促使機器人產業騰飛的重要因素。

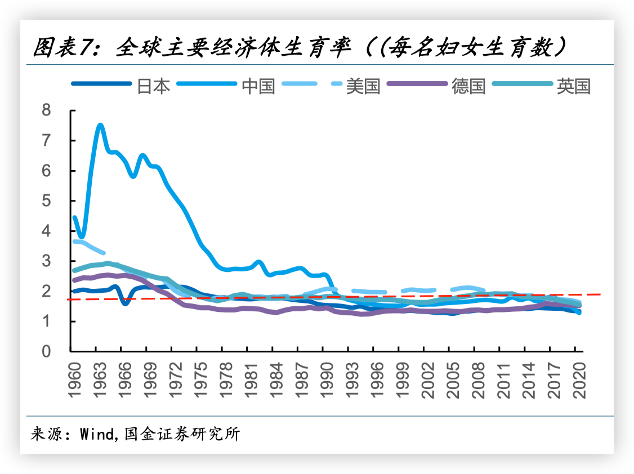

根據聯合國《世界人口展望:2019年修訂版》的數據顯示,到2050年,全世界每6人中,就有1人年齡在65歲(16%)以上,在歐洲和北美,每4人中就有1人年齡在65歲或以上,全球人口正步入老齡化階段。

![]()

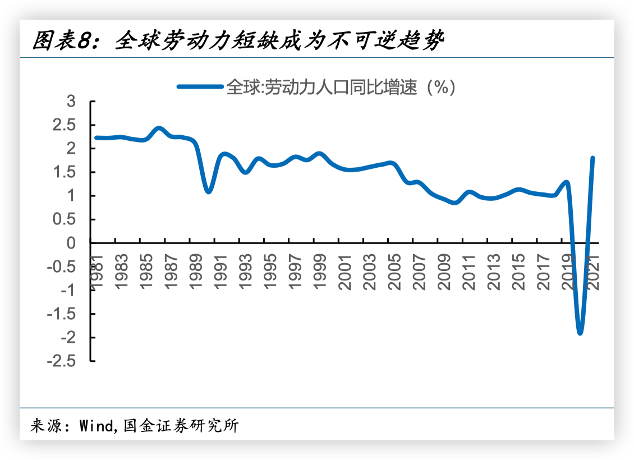

世界上幾乎每個國家的老齡人口數量和比例正在增加。作爲全球人口最多的國家之一,我國勞動力人口比例在2011年達到拐點,14-65歲人口占總人口比例達到74.5%的頂峯,人口紅利逐漸消失,且2022年我國首次人口負增長。

![]()

人口老齡化趨勢、勞動力供給不斷減少以及勞動力成本的不斷提高給社會發展及企業用工等均帶來嚴峻挑戰,共同推動機器替代人力及服務人類的需求加速。2011-2021年,我國製造業城鎮單位就業人員年平均工資複合增長率達9.7%。分析師認爲,未來機器人對於人工的替代將從大場景、低複雜度入手,逐步向中小型場景、高複雜度滲透,成長潛力十足。

爲什麼中國有望引領“機器人+”時代

分析師認爲,中國將在這個由AI驅動的“機器人+”時代取代領先地位。

第一個原因是,中國擁有全球最大的機器人消費市場。自改革開放以來,中國逐步向汽車製造、電子通信、航空航天等高端工業實現產業結構不斷的升級。製造業增加值自2011年超越美國之後,連續多年位列世界第一,龐大而全面的工業基礎爲自動化需求提供了天然土壤。

第二個原因是,中國已經具備成熟的技術與產業基礎。智能手機及智能汽車產業的發展,實質上爲現階段智能機器人產業爆發奠定了大量技術基礎。曾經,中國工業機器人核心零部件曾經主要依賴進口, 但國產廠商目前正在由守轉攻的轉折點,市佔率即將超過50%,未來3-5年我國在製造水平及成本上有望全面趕超國外水平。

第三,在應用最廣泛的工業機器人領域,中國的密度指標較發達國家仍有較大提升空間,同比增速最快。

據IFR數據統計,2021年全球製造業自動化程度最高的五個國家分別是:韓國、新加坡、日本、德國和中國;韓國工業機器人密度位居世界首位(1000臺/萬人),新加坡/日本/德國的密度分別爲605/390/371臺/萬人。

中國作爲全球工業機器人銷量最大的國家,機器人密度較之發達國家仍處於低位,2021年中國工業機器人密度僅爲322臺/萬人。但中國工業機器人密度上升速度最快,2025年中國製造業機器人密度有望較2020年實現翻倍,市場潛力巨大。

據分析師測算,通用機械產品呈現典型的週期性波動規律,平均每輪週期跨度43個月左右。上一輪週期低點、高點分別出現在19年二季度、21年一季度,根據時間跨度,預計新一輪週期的啓動時間約爲23年一季度。因此,在2023年工業機器人行業2023年會開啓新一輪上升週期。

本文主要觀點來自國金證券分析師滿在朋(執業 S1130522030002)等發佈的報告,《“機器人+”大時代加速來臨,產業鏈“繁榮”可期》,有刪節