银河期货:多重博弈下 油价中枢下行

概述:

1季度初,原油价格延续22年12月以来的震荡行情,宏观情绪相对稳定,供需两端矛盾不大,油价基本维持10美金/桶左右的振幅,波动区间较22年下半年以来显著收窄。1月中旬,国内的疫情确诊高峰度过,春节期间出行、消费等市场复苏超预期,市场对中国全年需求复苏的信心大大增强,Brent价格一度接近90美金/桶的阶段性高点。在接下来近2个月的时间内,原油波动区间进一步收窄。3月上旬,美国硅谷银行率先暴雷,在市场将其解读为个别案列且美联储出台相关政策救市后,欧洲银行系统再度出现危机,瑞士信贷暴雷进一步加剧了市场的恐慌,油价在2周内下跌超过15美金/桶,Brent一度接近70美金/桶,而WTI最低跌破65美金/桶。3月下旬,美联储如期加息25BP,且暗示未来加息力度将放缓,美国和欧洲银行问题陆续得到解决,宏观情绪有所缓解。期间俄罗斯宣布将减产50万桶/日延续至6月底,但3月份实际减产力度有限。3月底伊拉克宣布将暂停出口近45万桶/日原油,同时美国炼厂检修季逐渐结束,Brent05合约到期前近月月差再度走强,原油价格自底部反弹近10美金/桶。

一、供应展望

俄油减产兑现幅度有限。俄乌战争爆发后的首月,俄罗斯原油产量大幅下降近100万桶/日,随后逐渐恢复并接近前高。俄罗斯石油买家集中在中国、印度和土耳其三国,部分去向“未知”目的地的船货大概率仍进入亚洲。22年底出口阶段性下滑主要由于港口天气因素所致。俄罗斯表示将于3月减产50万桶/日至6月份,但考虑到成品油出口禁令的影响,减产更大可能通过降低炼厂进料(供需双降)来兑现。到3月底,消息人士表示,俄罗斯石油产量在3月的前三周下降了约30万桶/日,不及莫斯科宣布的减产50万桶/日的幅度。

尽管俄罗斯拒绝执行“出口限价”,但由于潜在的制裁风险,俄油销售收入出现持续下滑。对俄罗斯而言“保量”似乎比“保价”更有意义。

图表1:俄罗斯原油产量

资料来源:彭博,银河期货

图表2:俄罗斯炼厂开工

资料来源:彭博,银河期货

图表3:俄罗斯原油海运出口分地区

资料来源:彭博,银河期货

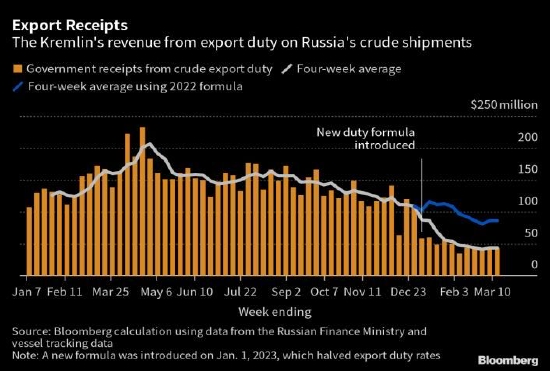

图表4:俄罗斯石油出口收入

资料来源:彭博,银河期货

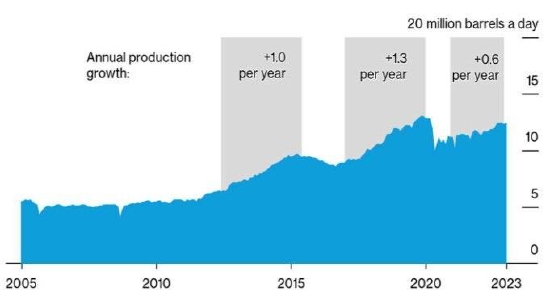

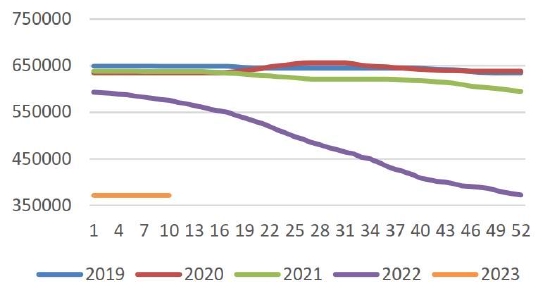

页岩油增速放缓,SPR继续影响市场。自2021年以来,页岩油企业在能源政策转型、高成本(原材料和人工)等现实压力下,将创纪录的现金流用于股东分红而非进一步扩张。当前页岩油年均产量增速已经显著放缓。EIA预计到2023年底,美国原油产量达到1260万桶/日,同比22年底增加约50万桶/日。23年初,美国原油产量最高已经达到1230万桶/日,全年范围内产量增长空间相对有限。今年美国对于供应端最大的影响反而不在于页岩油而在于SPR的收储和抛储。美国在22年释放超过2亿桶SPR后,曾表示将在WTI67-72美金区间时开始收储,但当银行危机爆发导致油价大跌后,美国政府的首席顾问表示仍将观望而不急于在70美金/桶附近收储。而另一方面,美国在4、5月还将执行早在2015年制定的2600万桶抛储计划,将给商业库存带来阶段性近30万桶/日的累库压力。

图表5:美国原油产量增长预期

资料来源:彭博,银河期货

图表6:美国原油战略库存

资料来源:彭博,银河期货

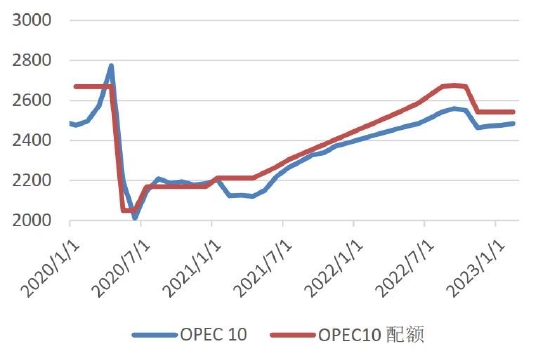

OPEC坚持减产协议,关注减产联盟的稳定性。22年10月份OPEC作出减产200万桶/日的决定后,实际产量逐月回升,因前期未达产的国家(尼日利亚、安哥拉等非洲国家)产量恢复。22年底以来油价下跌行情中,OPEC一再重申当前的产量政策,并大概率坚持至年底。此外,伊朗产量回归尚无定数,OPEC产量在23年缺乏增长。2023年OPEC和中东主要产油国的财政平衡油价在50-70美金/桶区间。当油价70美金/桶以上运行时,OPEC主动减产对于推涨价格的边际作用有限,反而会面临市场份额的下滑。当Brent价格跌破70美金时,OPEC可能减产挺价,但在注价格下行过程中,减产联盟的稳定性同样值得考验,前期阿联酋多次闹出“增产”或“退出OPEC”的乌龙,一旦减产联盟瓦解,则油价在供应端的托底能力将彻底失效。

图表7:OPEC10国原油产量与配额

资料来源:彭博,银河期货

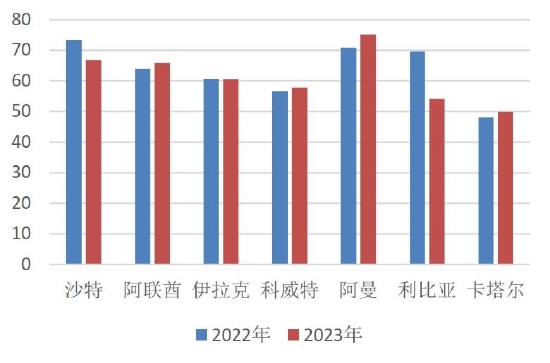

图表8:OPEC+部分产油国财政平衡油价

资料来源:彭博,银河期货

二、需求展望

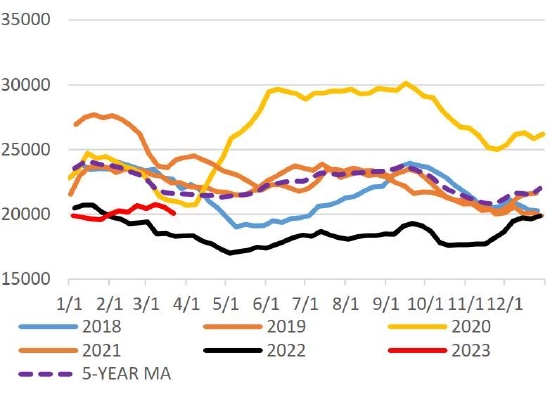

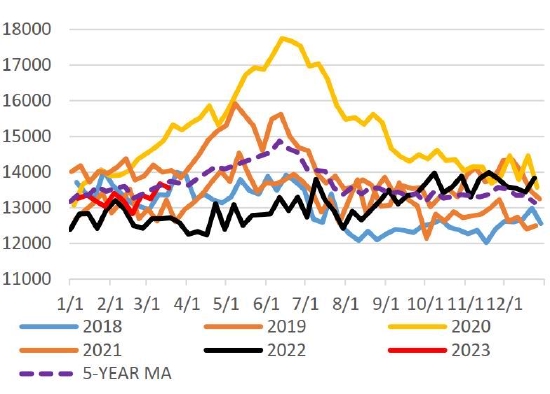

中国需求复苏成为主要驱动。22年在疫情冲击下,国内主要油品消费较2019年下降近100万桶/日,汽油和航煤受到的影响尤为明显。去年2季度开始,国内汽油消费较疫情前下滑了接近50万桶/日,航煤消费接近腰斩,下降了近30万桶/日。从炼厂进料环节来看,22年2、3季度国内原油加工量较疫情前下降超过100万桶/日,这使得23年全年原油消费同比存在较大增长空间。

图表9:中国主要油品消费量:千桶/日

资料来源:IEA,银河期货

图表10:中国炼厂进料量:千桶/日

资料来源:IEA,银河期货

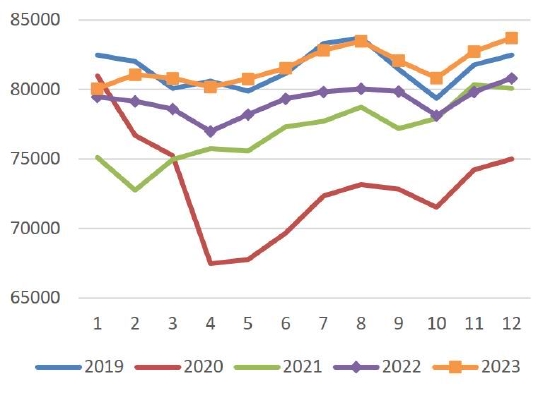

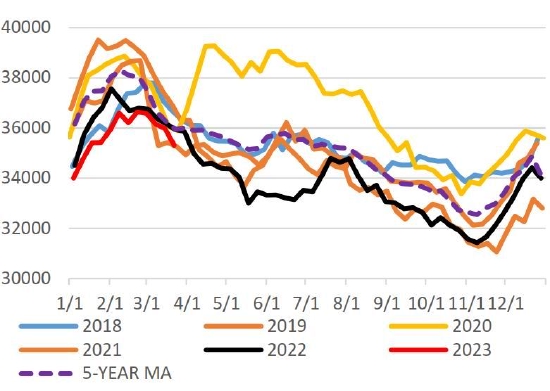

欧美衰退预期难证伪,OECD消费难有增量。2022年,海外油品消费受到疫情的影响已经基本结束。美国汽油消费前高后底,上半年淡季消费表现平平无奇,下半年明显“旺季不旺”,原因在于旺季前汽油零售价格已经上涨至历史高位5美金/加仑以上,终端消费意愿转弱,高通胀对民用消费的负反馈作用显现。年底美国柴油消费迅速走弱,23年1季度美国柴油消费在旺季表现明显偏弱,大幅低于五年区间下沿。柴油消费不及预期的原因在于,它代表的是工业生产、物流和取暖等领域的能源需求。22年底欧美国家PMI同比大幅下行,预示着工业活动逐渐放缓,PMI对于柴油消费的领先性大约为6-8个月,这意味着23年初柴油的工业需求将同比显著走弱。此外,22年冬季欧美国家经历了少见的暖冬天气,天然气、柴油等取暖需求大幅走弱,且随着天然气价格的暴跌,“油气替代”的逻辑证伪,柴油的替代需求同步走弱。

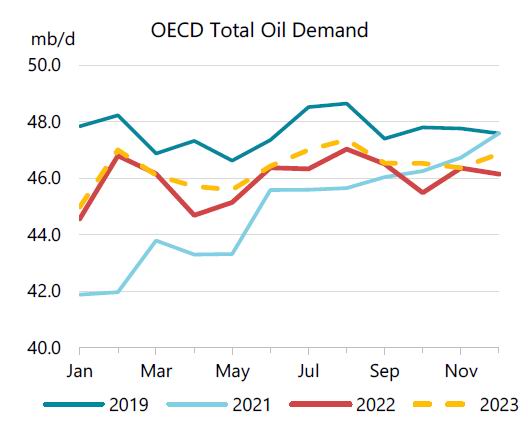

2023年美联储、欧央行加息周期下,银行系统风险已经暴露,利率机构在“控通胀”和“防风险”的两难道路中抉择,海外衰退预期难以证伪。以柴油为代表的的工业消费当下正在反映衰退的进程,中长期随着国际航班的放开,海外航煤消费仍有增长空间。综合来看,IEA预计2023年OECD国家油品消费同比基本持平。

图表11:美国汽油消费季节性MA4

资料来源:彭博,EIA,银河期货

图表12:美国柴油消费季节性MA4

资料来源:彭博,EIA,银河期货

图表13:美国航煤消费季节性MA4

资料来源:彭博,EIA,银河期货

图表14:OECD油品消费预期

资料来源:彭博,IEA,银河期货

三、炼油市场

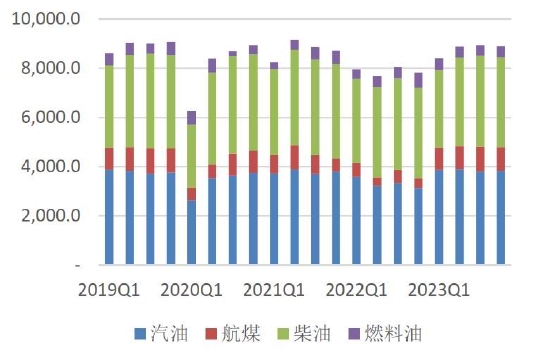

能源品种主导消费复苏。从2020年以来,尽管疫情对成品油消费造成了巨大的冲击,且LPG、石脑油等化工组分的需求逐年上升,但原油下游产品汽油、航煤、柴油和燃料油的消费占比仍超过60%,能源属性依旧主导原油的主要消费方向。2020年在疫情冲击下,成品油受到影响最为明显,汽油、柴油和航煤消费损失超过800万桶/日,之后在复苏周期中,成品油消费回升的弹性也最强。IEA预计2023年全球石油消费预计超过2019年的10060万桶/日达到10200万桶/日,而成品油消费较疫情前仍有近100万桶/日的差距,主要增长点在于轻质化工原料的LPG和乙烷、石脑油以及燃料油。考虑到下游产品的消费占比,当前对于传统炼厂而言,成品油依然是最主要的利润来源。

图表15:全球油品消费分布:千桶/天

资料来源:彭博,OPEC,银河期货

图表16:全球油品消费同比2019:千桶/天

资料来源:彭博,OPEC,银河期货

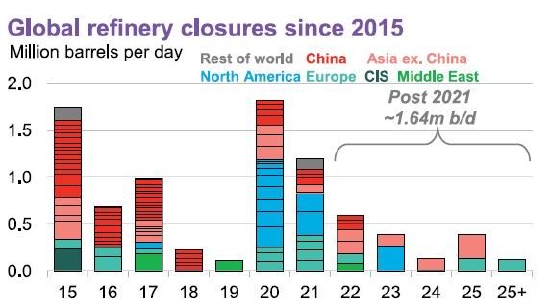

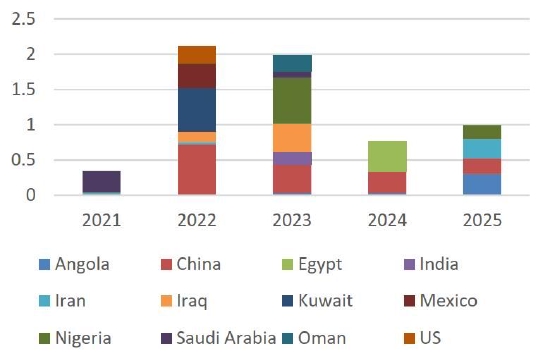

全球炼能东升西降,产业结构改变。2020-2021年,在疫情冲击下,全球炼能退出超过300万桶/日,主要集中在北美和欧洲,以及部分中国地炼产能。2022-2023年,全球新增炼厂预计超过200万桶/日,包括中国的广东石化、盛虹炼化(总计72万桶/日)、科威特的Al Zour(61.5万桶/日)、伊拉克的Karbala(14万桶/日)、尼日利亚的Dangote(65万桶/日)等。大炼化主要以化工和清洁油品生产为主,大量中间馏分和重质馏分重新进入加氢、裂化等装置以多产石脑进而多产化工,加剧了炼油产品结构的不均衡。

图表17:EIA月度产量预测:千桶/日

资料来源:彭博,IEA,银河期货

图表18:全球新增炼能统计:百万桶/日

资料来源:彭博,IEA,银河期货

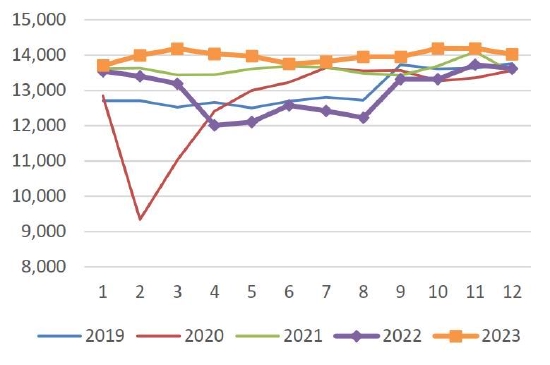

2022年由于炼厂产能青黄不接、俄罗斯石油产品被制裁以及中国成品油出口迟迟未能放开,使得成品油全年低库存运行。油价冲高过程中一方面是俄乌战争带来的风险溢价,另一方面是成品油超强裂解带来的前所未有的高利润。2023年初,汽油淡季累库有限,再度进入去库通道,且库存位置低于去年同期,2季度炼厂检修季中大概率继续去库,旺季仍有炒作空间。2022年底至23年初,柴油在冬季超预期累库,当前库存水平已经超过去年同期并接近五年均值,库存对价格的弹性将显著走弱。

图表19:全球炼厂进料:千桶/日

资料来源:彭博,路透,银河期货

图表20:全球轻质油库存:KT

资料来源:彭博,路透,银河期货

图表21:全球中质油库存:KT

资料来源:彭博,路透,银河期货

图表22:全球重质油库存:KT

资料来源:彭博,路透,银河期货

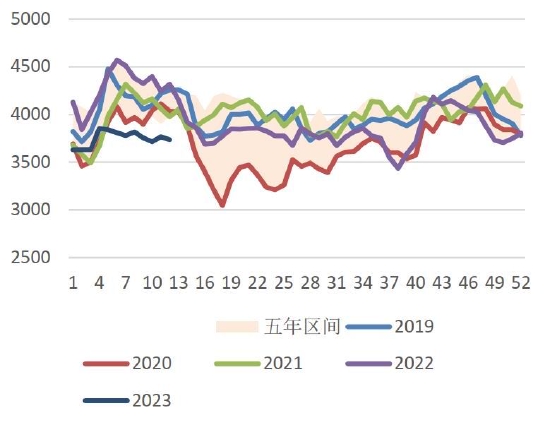

2022年汽油裂解的行情在旺季(7、8月)来临前已经结束,随着美联储加息、旺季消费不及预期,下半年裂解持续回落,10月份中国放开出口,新加坡汽油裂解遭到重创。23年初在淡季去库的背景下,汽油裂解有望复制去年同期的行情。

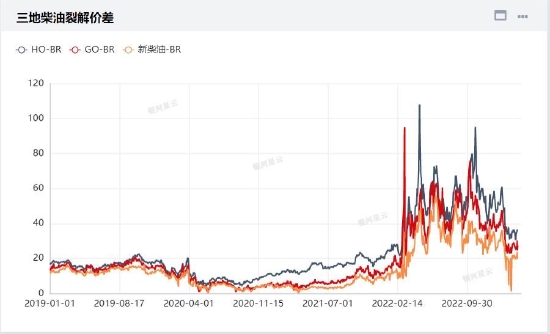

2022年全年柴油裂解高位震荡,一方面是供需结构失衡,另一方面是高企的天然气价格带来的加氢成本支撑。23年初,随着中国放开出口、天然气价格回落以及暖冬天气等,柴油裂解较去年同期大幅回落,但仍高于历史同期。

图表23:三地汽油裂解价差:美金/桶

资料来源:彭博,路透,银河期货

图表24:三地柴油裂解价差:美金/桶

资料来源:彭博,路透,银河期货

四、总结与展望

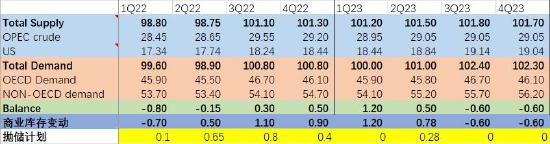

上半年供应季节性回升、炼厂检修、美国政府在2季度继续抛储等因素导致原油累库压力较大。2、3季度以中国为主驱动的非OECD国家需求存在增长空间,3季度供应端增量基本释放,原油需求增长显著高于供应,供需平衡有望转为去库。

考虑油价的金融属性,从通胀下行的角度看,油价缺乏大涨的驱动。

未来供应端将关注OPEC产量政策、美国政府收储计划、俄罗斯减产兑现幅度,需求端关注亚洲2季度现货采购节奏、中国消费的复苏空间。上述驱动兑现时存在阶段性的3-5美金反弹,目前Brent看70-83美金/桶区间震荡。若OPEC减产联盟瓦解,或者海外进入深度衰退,Brent可能下探至60美金/桶左右。

潜在风险(按照概率由高到低):美国政府开始收储(利多)>OPEC调整产量政策(方向不定)>俄乌战争结束(偏空)>海外出现深度衰退(利空)>伊朗制裁解除,产量回归(利空)>中国需求复苏不及预期(利空)。

图表25:原油平衡展望

资料来源:IEA,EIA,OPEC,银河期货

银河期货 童川