銀河期貨:多重博弈下 油價中樞下行

概述:

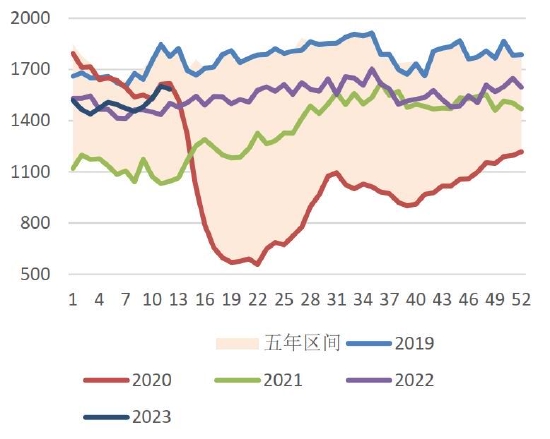

1季度初,原油價格延續22年12月以來的震盪行情,宏觀情緒相對穩定,供需兩端矛盾不大,油價基本維持10美金/桶左右的振幅,波動區間較22年下半年以來顯著收窄。1月中旬,國內的疫情確診高峯度過,春節期間出行、消費等市場復甦超預期,市場對中國全年需求復甦的信心大大增強,Brent價格一度接近90美金/桶的階段性高點。在接下來近2個月的時間內,原油波動區間進一步收窄。3月上旬,美國硅谷銀行率先暴雷,在市場將其解讀爲個別案列且美聯儲出臺相關政策救市後,歐洲銀行系統再度出現危機,瑞士信貸暴雷進一步加劇了市場的恐慌,油價在2周內下跌超過15美金/桶,Brent一度接近70美金/桶,而WTI最低跌破65美金/桶。3月下旬,美聯儲如期加息25BP,且暗示未來加息力度將放緩,美國和歐洲銀行問題陸續得到解決,宏觀情緒有所緩解。期間俄羅斯宣佈將減產50萬桶/日延續至6月底,但3月份實際減產力度有限。3月底伊拉克宣佈將暫停出口近45萬桶/日原油,同時美國煉廠檢修季逐漸結束,Brent05合約到期前近月月差再度走強,原油價格自底部反彈近10美金/桶。

一、供應展望

俄油減產兌現幅度有限。俄烏戰爭爆發後的首月,俄羅斯原油產量大幅下降近100萬桶/日,隨後逐漸恢復並接近前高。俄羅斯石油買家集中在中國、印度和土耳其三國,部分去向“未知”目的地的船貨大概率仍進入亞洲。22年底出口階段性下滑主要由於港口天氣因素所致。俄羅斯表示將於3月減產50萬桶/日至6月份,但考慮到成品油出口禁令的影響,減產更大可能通過降低煉廠進料(供需雙降)來兌現。到3月底,消息人士表示,俄羅斯石油產量在3月的前三週下降了約30萬桶/日,不及莫斯科宣佈的減產50萬桶/日的幅度。

儘管俄羅斯拒絕執行“出口限價”,但由於潛在的制裁風險,俄油銷售收入出現持續下滑。對俄羅斯而言“保量”似乎比“保價”更有意義。

圖表1:俄羅斯原油產量

資料來源:彭博,銀河期貨

圖表2:俄羅斯煉廠開工

資料來源:彭博,銀河期貨

圖表3:俄羅斯原油海運出口分地區

資料來源:彭博,銀河期貨

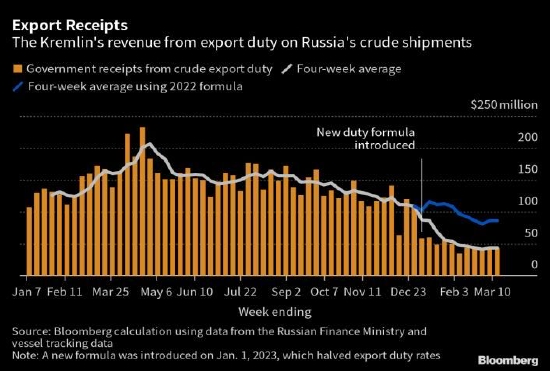

圖表4:俄羅斯石油出口收入

資料來源:彭博,銀河期貨

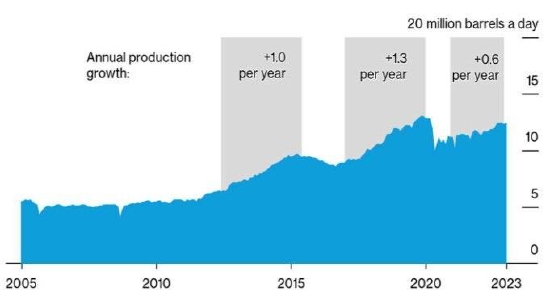

頁岩油增速放緩,SPR繼續影響市場。自2021年以來,頁岩油企業在能源政策轉型、高成本(原材料和人工)等現實壓力下,將創紀錄的現金流用於股東分紅而非進一步擴張。當前頁岩油年均產量增速已經顯著放緩。EIA預計到2023年底,美國原油產量達到1260萬桶/日,同比22年底增加約50萬桶/日。23年初,美國原油產量最高已經達到1230萬桶/日,全年範圍內產量增長空間相對有限。今年美國對於供應端最大的影響反而不在於頁岩油而在於SPR的收儲和拋儲。美國在22年釋放超過2億桶SPR後,曾表示將在WTI67-72美金區間時開始收儲,但當銀行危機爆發導致油價大跌後,美國政府的首席顧問表示仍將觀望而不急於在70美金/桶附近收儲。而另一方面,美國在4、5月還將執行早在2015年制定的2600萬桶拋儲計劃,將給商業庫存帶來階段性近30萬桶/日的累庫壓力。

圖表5:美國原油產量增長預期

資料來源:彭博,銀河期貨

圖表6:美國原油戰略庫存

資料來源:彭博,銀河期貨

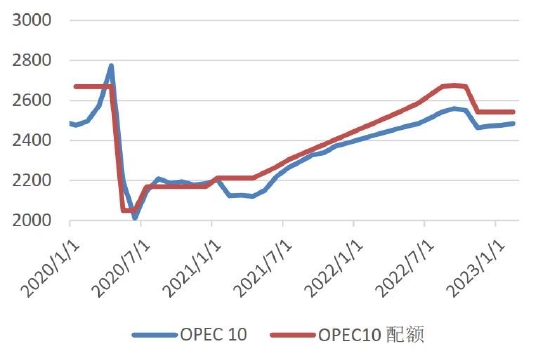

OPEC堅持減產協議,關注減產聯盟的穩定性。22年10月份OPEC作出減產200萬桶/日的決定後,實際產量逐月回升,因前期未達產的國家(尼日利亞、安哥拉等非洲國家)產量恢復。22年底以來油價下跌行情中,OPEC一再重申當前的產量政策,並大概率堅持至年底。此外,伊朗產量回歸尚無定數,OPEC產量在23年缺乏增長。2023年OPEC和中東主要產油國的財政平衡油價在50-70美金/桶區間。當油價70美金/桶以上運行時,OPEC主動減產對於推漲價格的邊際作用有限,反而會面臨市場份額的下滑。當Brent價格跌破70美金時,OPEC可能減產挺價,但在注價格下行過程中,減產聯盟的穩定性同樣值得考驗,前期阿聯酋多次鬧出“增產”或“退出OPEC”的烏龍,一旦減產聯盟瓦解,則油價在供應端的託底能力將徹底失效。

圖表7:OPEC10國原油產量與配額

資料來源:彭博,銀河期貨

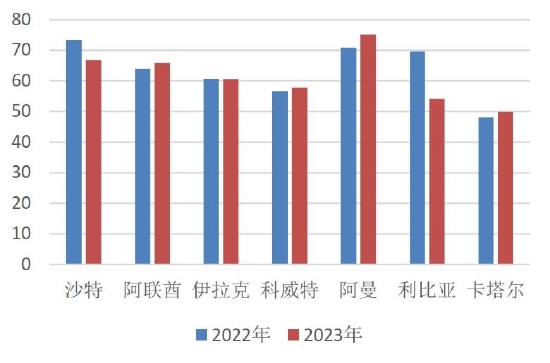

圖表8:OPEC+部分產油國財政平衡油價

資料來源:彭博,銀河期貨

二、需求展望

中國需求復甦成爲主要驅動。22年在疫情衝擊下,國內主要油品消費較2019年下降近100萬桶/日,汽油和航煤受到的影響尤爲明顯。去年2季度開始,國內汽油消費較疫情前下滑了接近50萬桶/日,航煤消費接近腰斬,下降了近30萬桶/日。從煉廠進料環節來看,22年2、3季度國內原油加工量較疫情前下降超過100萬桶/日,這使得23年全年原油消費同比存在較大增長空間。

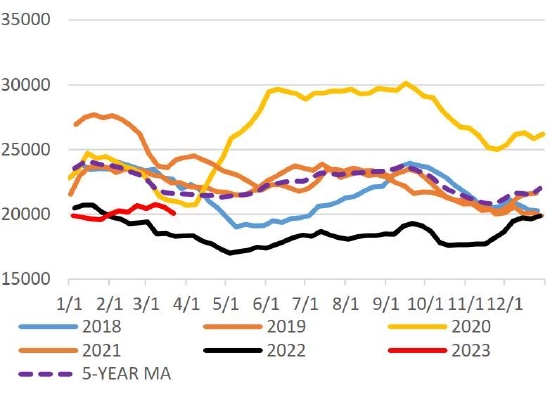

圖表9:中國主要油品消費量:千桶/日

資料來源:IEA,銀河期貨

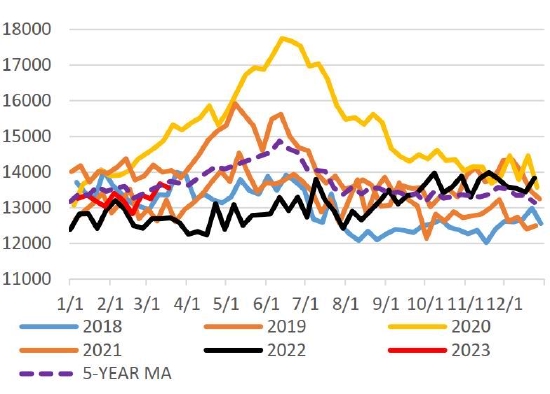

圖表10:中國煉廠進料量:千桶/日

資料來源:IEA,銀河期貨

歐美衰退預期難證僞,OECD消費難有增量。2022年,海外油品消費受到疫情的影響已經基本結束。美國汽油消費前高後底,上半年淡季消費表現平平無奇,下半年明顯“旺季不旺”,原因在於旺季前汽油零售價格已經上漲至歷史高位5美金/加侖以上,終端消費意願轉弱,高通脹對民用消費的負反饋作用顯現。年底美國柴油消費迅速走弱,23年1季度美國柴油消費在旺季表現明顯偏弱,大幅低於五年區間下沿。柴油消費不及預期的原因在於,它代表的是工業生產、物流和取暖等領域的能源需求。22年底歐美國家PMI同比大幅下行,預示着工業活動逐漸放緩,PMI對於柴油消費的領先性大約爲6-8個月,這意味着23年初柴油的工業需求將同比顯著走弱。此外,22年冬季歐美國家經歷了少見的暖冬天氣,天然氣、柴油等取暖需求大幅走弱,且隨着天然氣價格的暴跌,“油氣替代”的邏輯證僞,柴油的替代需求同步走弱。

2023年美聯儲、歐央行加息週期下,銀行系統風險已經暴露,利率機構在“控通脹”和“防風險”的兩難道路中抉擇,海外衰退預期難以證僞。以柴油爲代表的的工業消費當下正在反映衰退的進程,中長期隨着國際航班的放開,海外航煤消費仍有增長空間。綜合來看,IEA預計2023年OECD國家油品消費同比基本持平。

圖表11:美國汽油消費季節性MA4

資料來源:彭博,EIA,銀河期貨

圖表12:美國柴油消費季節性MA4

資料來源:彭博,EIA,銀河期貨

圖表13:美國航煤消費季節性MA4

資料來源:彭博,EIA,銀河期貨

圖表14:OECD油品消費預期

資料來源:彭博,IEA,銀河期貨

三、煉油市場

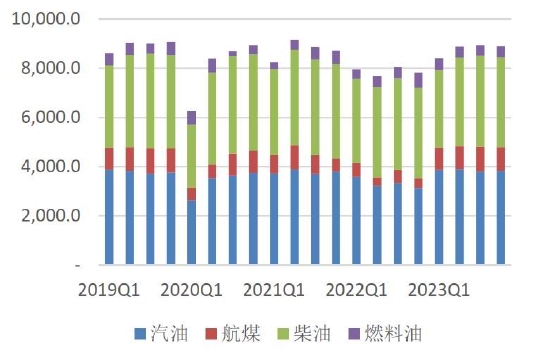

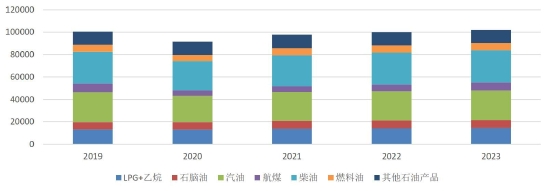

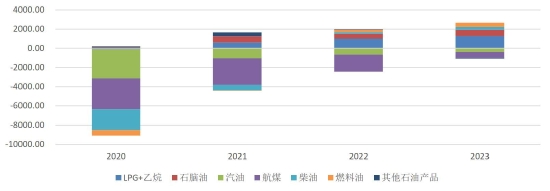

能源品種主導消費復甦。從2020年以來,儘管疫情對成品油消費造成了巨大的衝擊,且LPG、石腦油等化工組分的需求逐年上升,但原油下游產品汽油、航煤、柴油和燃料油的消費佔比仍超過60%,能源屬性依舊主導原油的主要消費方向。2020年在疫情衝擊下,成品油受到影響最爲明顯,汽油、柴油和航煤消費損失超過800萬桶/日,之後在復甦週期中,成品油消費回升的彈性也最強。IEA預計2023年全球石油消費預計超過2019年的10060萬桶/日達到10200萬桶/日,而成品油消費較疫情前仍有近100萬桶/日的差距,主要增長點在於輕質化工原料的LPG和乙烷、石腦油以及燃料油。考慮到下游產品的消費佔比,當前對於傳統煉廠而言,成品油依然是最主要的利潤來源。

圖表15:全球油品消費分佈:千桶/天

資料來源:彭博,OPEC,銀河期貨

圖表16:全球油品消費同比2019:千桶/天

資料來源:彭博,OPEC,銀河期貨

全球煉能東昇西降,產業結構改變。2020-2021年,在疫情衝擊下,全球煉能退出超過300萬桶/日,主要集中在北美和歐洲,以及部分中國地煉產能。2022-2023年,全球新增煉廠預計超過200萬桶/日,包括中國的廣東石化、盛虹煉化(總計72萬桶/日)、科威特的Al Zour(61.5萬桶/日)、伊拉克的Karbala(14萬桶/日)、尼日利亞的Dangote(65萬桶/日)等。大煉化主要以化工和清潔油品生產爲主,大量中間餾分和重質餾分重新進入加氫、裂化等裝置以多產石腦進而多產化工,加劇了煉油產品結構的不均衡。

圖表17:EIA月度產量預測:千桶/日

資料來源:彭博,IEA,銀河期貨

圖表18:全球新增煉能統計:百萬桶/日

資料來源:彭博,IEA,銀河期貨

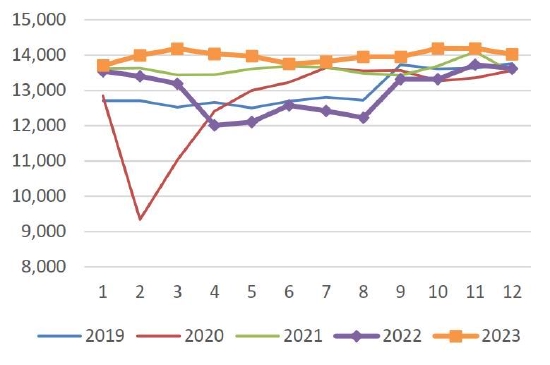

2022年由於煉廠產能青黃不接、俄羅斯石油產品被制裁以及中國成品油出口遲遲未能放開,使得成品油全年低庫存運行。油價衝高過程中一方面是俄烏戰爭帶來的風險溢價,另一方面是成品油超強裂解帶來的前所未有的高利潤。2023年初,汽油淡季累庫有限,再度進入去庫通道,且庫存位置低於去年同期,2季度煉廠檢修季中大概率繼續去庫,旺季仍有炒作空間。2022年底至23年初,柴油在冬季超預期累庫,當前庫存水平已經超過去年同期並接近五年均值,庫存對價格的彈性將顯著走弱。

圖表19:全球煉廠進料:千桶/日

資料來源:彭博,路透,銀河期貨

圖表20:全球輕質油庫存:KT

資料來源:彭博,路透,銀河期貨

圖表21:全球中質油庫存:KT

資料來源:彭博,路透,銀河期貨

圖表22:全球重質油庫存:KT

資料來源:彭博,路透,銀河期貨

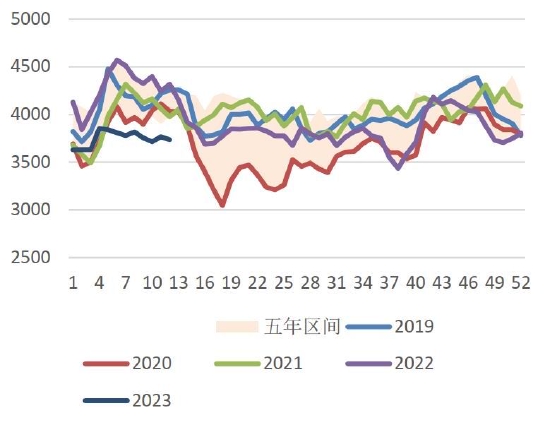

2022年汽油裂解的行情在旺季(7、8月)來臨前已經結束,隨着美聯儲加息、旺季消費不及預期,下半年裂解持續回落,10月份中國放開出口,新加坡汽油裂解遭到重創。23年初在淡季去庫的背景下,汽油裂解有望複製去年同期的行情。

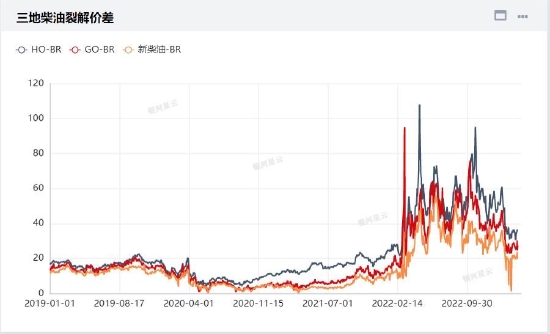

2022年全年柴油裂解高位震盪,一方面是供需結構失衡,另一方面是高企的天然氣價格帶來的加氫成本支撐。23年初,隨着中國放開出口、天然氣價格回落以及暖冬天氣等,柴油裂解較去年同期大幅回落,但仍高於歷史同期。

圖表23:三地汽油裂解價差:美金/桶

資料來源:彭博,路透,銀河期貨

圖表24:三地柴油裂解價差:美金/桶

資料來源:彭博,路透,銀河期貨

四、總結與展望

上半年供應季節性回升、煉廠檢修、美國政府在2季度繼續拋儲等因素導致原油累庫壓力較大。2、3季度以中國爲主驅動的非OECD國家需求存在增長空間,3季度供應端增量基本釋放,原油需求增長顯著高於供應,供需平衡有望轉爲去庫。

考慮油價的金融屬性,從通脹下行的角度看,油價缺乏大漲的驅動。

未來供應端將關注OPEC產量政策、美國政府收儲計劃、俄羅斯減產兌現幅度,需求端關注亞洲2季度現貨採購節奏、中國消費的復甦空間。上述驅動兌現時存在階段性的3-5美金反彈,目前Brent看70-83美金/桶區間震盪。若OPEC減產聯盟瓦解,或者海外進入深度衰退,Brent可能下探至60美金/桶左右。

潛在風險(按照概率由高到低):美國政府開始收儲(利多)>OPEC調整產量政策(方向不定)>俄烏戰爭結束(偏空)>海外出現深度衰退(利空)>伊朗制裁解除,產量回歸(利空)>中國需求復甦不及預期(利空)。

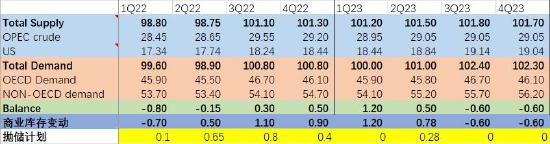

圖表25:原油平衡展望

資料來源:IEA,EIA,OPEC,銀河期貨

銀河期貨 童川