銀河期貨:棉花短期不確定性大 長期價格重心或上移

第一部分 綜述

回顧:一季度國內棉花價格上漲後跌,1月份由於國內疫情政策放開,市場對於春節後市場消費復甦抱有較大預期,因此1月份棉花價格上漲爲主,但是隨着春節後大家發現市場雖然也恢復但是好轉情況並不及預期,而本年度新疆棉增產幅度也大幅超過預期,另外3月份宏觀也開始出現問題,隨着歐美加息,銀行問題開始陸續出現,因此在產業自身的基本面表現相對平靜的狀態下宏觀的悲觀預期帶動下棉花價格走低。5月合約價格先是從14300元/噸附近最高上漲至15275元/噸,之後價格震盪下跌至14000元/噸附近。美國市場雖然需求較弱,但是本年產量也比較低,基本面矛盾並不是很大,受宏觀悲觀情緒影響震盪略偏弱。

展望:二季度國內市場:從棉花供應端來看,本年度棉花產量大增加,最終新疆棉產量大概率在630萬噸左右,棉花商業庫存高,軋花廠銷售進度較快無還款壓力,棉花供應充足,本年度供應端沒有太大的變數和驅動。新年度棉花產量大概率下降,由於新疆保糧食生產棉花種植面積肯定下降,但是考慮仍有一部分開荒地以及農民可能仍大部分選擇種棉花,預計面積種植面積可能減產幅度在5%-10%,另外考慮近些年隨着棉花規模化種植,單產不斷提高,如果天氣正常的話預計最終的減產幅度可能要更低一點。而新年度由於包地成本仍居高不下,棉花種植成本可能仍在7.5元/公斤左右,折算到皮棉成本大概率在16000元/噸。從棉花需求端來看,二季度將繼續維持國內強國外弱的局面。從目前紡織企業的開機率,銷售情況,利潤情況以及產品庫存來看,一季度消費恢復尚可。從最終端的消費情況來看,國內的消費數據表現相對亮眼,但是國外出口情況表現較差。二季度預計內需將繼續維持或者再好轉一些,但是國外的訂單情況變數較大,特別是歐美可能會因爲連續加息導致銀行業的危機從而引來一系列風險,對我國的出口訂單會有較大的影響。對於棉花從基本面來看,在13500-14000這個區間成本支撐作用非常大,如果從基本面來看下跌空間不大,上漲短期也缺乏有效的動力,但是如果宏觀層面出現問題,歐美銀行業危機逐步發酵,無論是從大宗整體氛圍還是金融危機對消費的影響,短期鄭棉可能還得進一步下跌。長期來看,棉花價格不高,新年度棉花種植成本較高,新年度棉花產量下降,未來天氣將成爲炒作主題,中長期棉花價格相對偏強,如果短期內棉花價格大跌將是較好的建倉多單機會。

國外市場,全球來看,各國棉花產量有減有增加,新年度全球棉花總產量可能會由於本年度棉花種植收益較低略有下降;消費情況變數較大,本年度可能會因爲歐美的銀行危機事件持續發酵而引發更多的宏觀風險從而導致全球的經濟增速不及預期,全球的棉花消費量下降。因此從全球來看棉花基本面目前來看矛盾雖然不大缺存在較大的下跌風險,但是考慮目前棉花價格不高,預計下跌的空間也不大。美棉新年度棉花播種面積下降,但是預計產量同比增加,二季度一方面看美棉的播種情況另一方面二季度也是天氣炒作的高峯期。因此美棉產量可能會炒作下降,但是消費端可能也面臨較大的下調風險,如果美國宏觀風險沒有爆發則美棉可能會震盪略偏強,如果宏觀風險以及經濟衰退爆發,價格大概率下跌。印度棉花產量屢次下調,預計後面價格也不會太弱,整體走勢也跟着全球棉花價格走,但是相對略強。

第二部分 綜合分析

一、國際市場:3月份USDA報告繼續上調了全球棉花產量,下調了全球棉花消費量,全球棉花期末庫存增加。

全球:根據USDA全球棉花供需月報,3月份USDA將2022/23年度全球棉花產量調增15.6萬噸至2505.8萬噸,其中中國棉花產量調增21.8萬噸之642.3萬噸,印度棉花產量調減21.8萬噸之533.4萬噸;全球棉花消費量調減12.1萬噸之2397.3萬噸,其中土耳其調減6.6萬噸之167.6萬噸,其他國家調整不大;全球棉花期末庫存調增至44.9萬噸之1984.5萬噸,其中中國調增43.6萬噸至858.7萬噸,印度調減15.3萬噸至219.8萬噸,澳大利亞調增10.9萬噸至96.7萬噸。

表1:美國農業部(USDA)2023年3月份全球棉花產銷預測(萬噸)

數據來源:銀河期貨、USDA

美國:本年度棉花銷售基本上完成任務。新年度預計美棉產量較去年將增加,但是二季度容易炒作天氣,供應端大概率偏多,但是需求端可能會因爲宏觀風險事件導致消費下降,需求端可能會面臨較大的偏空預期,因此二季度美棉的走勢也比較糾結,短期走勢取決於市場關注點。

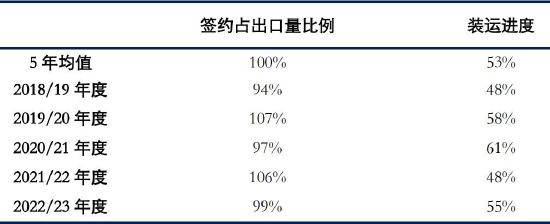

美棉籤約銷售方面,美棉目前基本上完成了銷售任務,裝運進度也和往年相差不大。截至3月16日爲止,美2022/23年度陸地棉累計出口量爲253.54萬噸,簽約進度爲99%,5年均值爲100%,累計裝運量爲141.09萬噸,簽約進度爲55%,5年均值爲53%。

表2:新年度美棉籤約出口情況

數據來源:銀河期貨、USDA

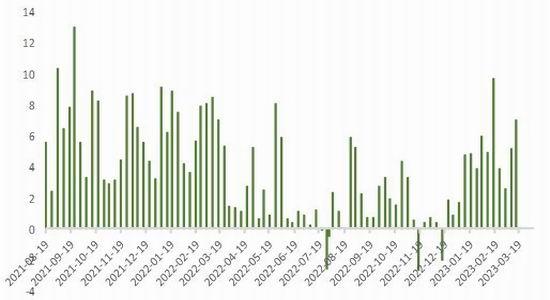

圖1:美陸地棉單週簽約量統計(萬噸)

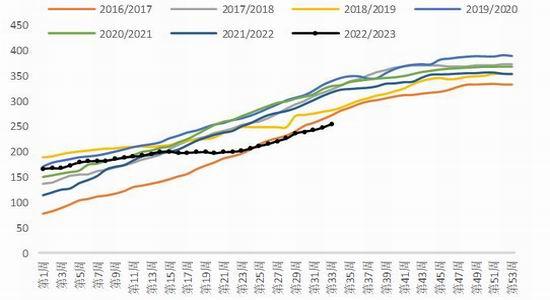

圖2:新年度美陸地棉累計簽約量統計(萬噸)

數據來源:銀河期貨、USDA

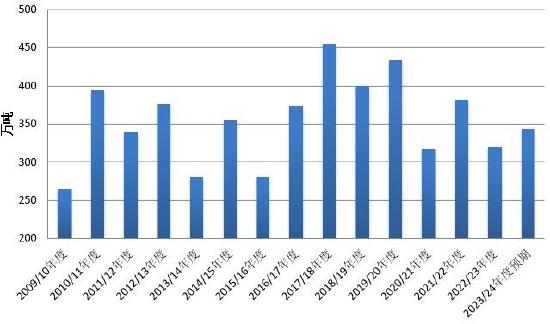

USDA在其年度展望論壇上公佈美國2023/24年度棉花播種面積爲1090萬英畝,同比減少20.8%,收穫面積890萬英畝,同比增加19.6%,單產852磅/公頃,同比減少10%,棉花產量344萬噸,同比增加7.6%,期末庫存爲87萬噸,同比減少7%。3月底USDA將公佈美國的預期播種面積,最近其他農作物價格也出現了明顯的回落,美棉的預期播種面積可能會略有增加,3月底的預期播種面積和2月份展望論壇的數據比較結果可能會對美棉短期的走勢有影響。

美棉走勢未來的不確定性在宏觀風險端,由於美聯儲不斷加息導致許多銀行可能都面臨着風險事件,此外美國衰退預期也可能會對美棉的消費產生較大的影響,因此從消費端來看未來美棉可能將面臨更多偏空的不確定性。

圖3:美棉產量走勢(萬噸)

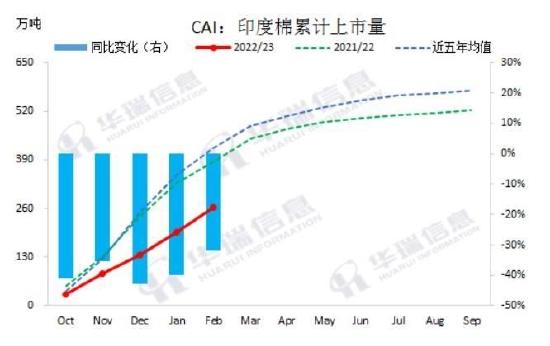

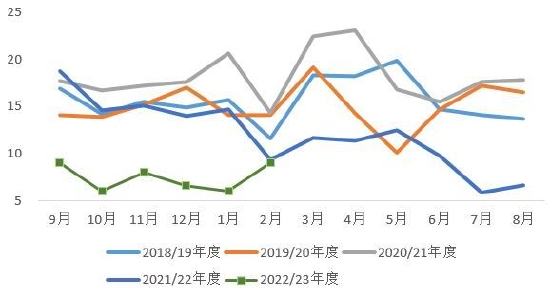

圖4:印度棉累計上市量(萬噸)

數據來源:銀河期貨、USDA

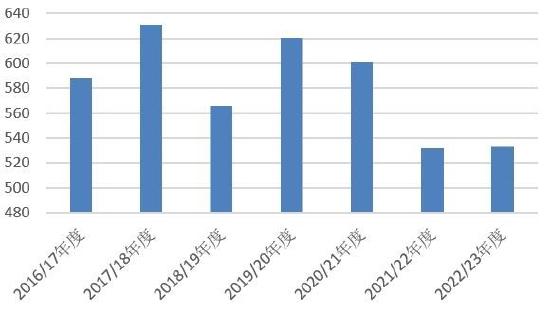

印度:本年度印度棉花產量再次下調,新棉上市進度緩慢,棉花價格震盪。

一季度印度棉花上市量仍大幅度低於往年同期,因此各個機構對於2022年度印度棉花的產量也是繼續下調,目前USDA將印度棉的產量下調至533萬噸,與上一年度基本持平,處於近些年棉花產量的低位,而印度棉花協會(CAI)將印度棉的產量下調至532萬噸,比去年同期僅高不到10萬噸,是近些年的低位。

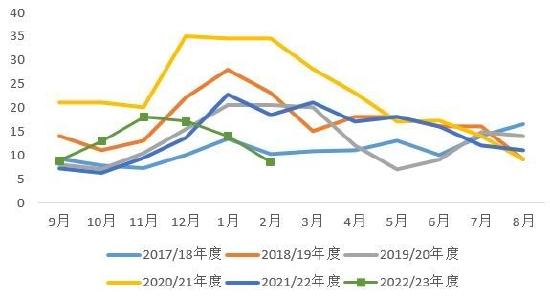

印度棉花協會(CAI)最新報告顯示,截至2023年2月28日,2022/23年度印度棉花累計上市量263萬噸,上市進度49%,累計上市量較2021/2022年度同期下滑31.9%(圖4)。據AGM公佈的數據統計顯示,22/23年度印度棉上市逐漸減少,截至2023年3月26日當週,印度2022/23年度的棉花累計上市量約294.68萬噸,較三年均值累計減少約162.85萬噸。

根據印度棉當前的上市量進度來看,因爲如果新棉上市量同比減少30%,如果數據可靠,未來繼續下調印度棉產量的可能性仍較大,印度棉花產量大概率是下降的,棉花產量的下降將支撐印度棉花價格的走勢。

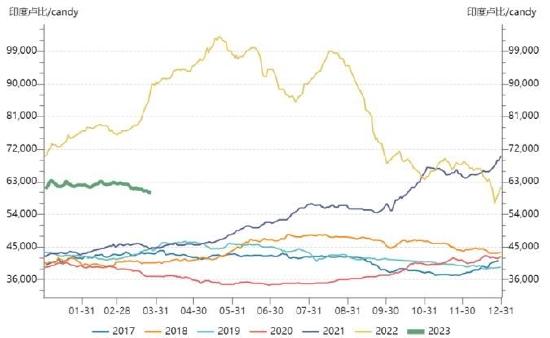

一季度印度棉花價格區間震盪下跌,印度S-6的價格在60000盧比/candy-63000盧比/candy區間震盪,目前S-6的價格60000盧比/candy附近,摺合美元報價爲93美分/磅附近,摺合人民幣報價爲15600元/噸上下,印度棉花和國內棉花價格相差不大,印度棉花和中國棉花價差大幅縮小。未來印度棉花價格走勢還是要看全球棉花價格的走勢,但是考慮印度今年棉花產量預計大幅下降,印度棉花價格應該相比於其他國家的棉花更加堅挺一些。

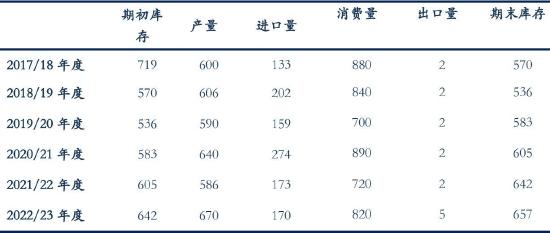

表3:印度棉花協會供需平衡表(2023.2)

圖5:印度棉花產量走勢

圖6:印度棉花現貨S-6價格走勢

數據來源:銀河期貨、USDA、wind

二、國內市場:新疆棉產量大增,棉花庫存高企,棉花供應充足。下游消費尚可,紗線庫存維持在較低位置,開機率較高,終端需求內強外弱。新年度國內棉花植棉意向下降,預計產量下降。國內棉花價格短期受宏觀影響較大,中長期震盪偏強。

表4:中國棉花供需預測(2023年3月)單位:萬噸

數據來源:銀河期貨

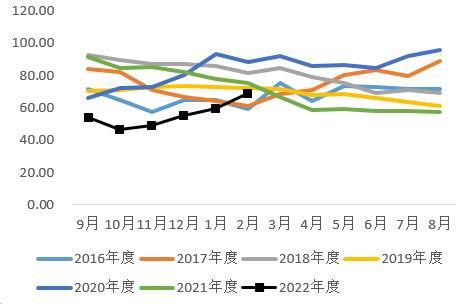

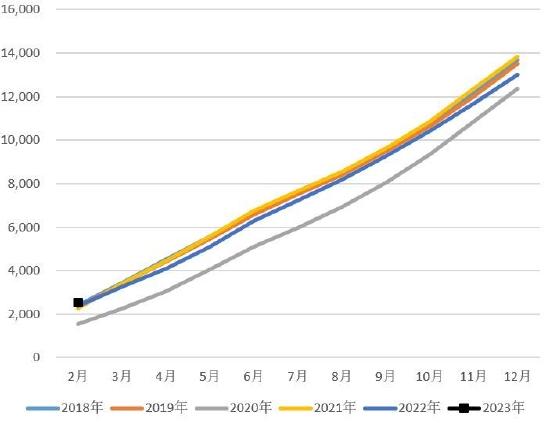

1、商業庫存繼續提高,棉花供應較充足

商業庫存:2月份棉花的商業庫存量繼續增加。根據中國棉花信息網數據,2月底全國棉花商業庫存量爲529萬噸,環比增加17萬噸,同比減少12萬噸。其中新疆庫棉花有456萬噸,內地庫存57萬噸,保稅區庫存爲16萬噸。由於2月份棉花加工量仍不低,棉花加工量高於消耗量,因此棉花商業庫存繼續走高,從3月份的日加工數據來看,最終3月份棉花加工量仍不低,預計3月底棉花的商業庫存量將小幅減少,本年度棉花供應非常充足。

2月份紡織原料庫存偏低,選擇逢低點適時補庫,貿易商採購也相對積極,整體來看,出疆棉運輸需求大幅回升,高於以往年度同期水平。2月,出疆棉總計發運55.61萬噸,環比增加17.85萬噸,增幅47.3%。2022年度新疆棉累計出疆量爲255.42萬噸,較2020年度增加18.5%(2021年度銷售進度慢出疆量低),可見今年內地紡織企業需要尚可。

圖7:全國棉花商業庫存走勢

圖8:新疆棉出疆量統計

數據來源:銀河期貨、中國棉花信息網

2、進口花紗下降,出口需求減少

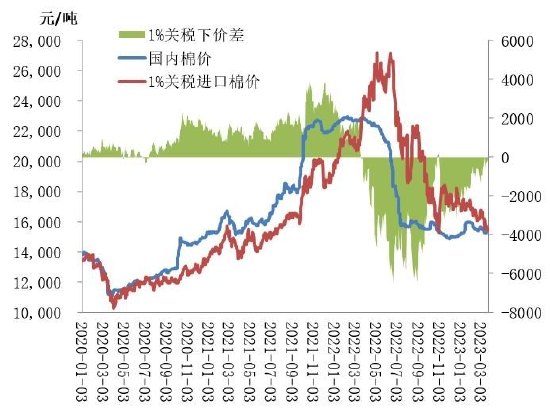

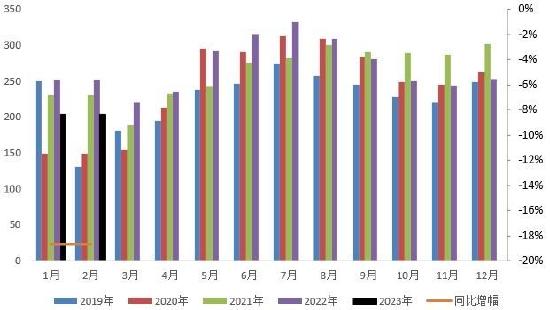

最新海關數據顯示2023年1月我國進口棉花13.96萬噸,2月進口8.5萬噸;2023年1-2月累計進口22.5萬噸,同比降45.6%;22/23年度9-2月累計進口79.14萬噸,同比增1%。現在的進口棉大部分用於生產出口歐美的訂單,由於當前歐美的訂單也比較差,因此1-2月份進口棉花的量也同比下降。

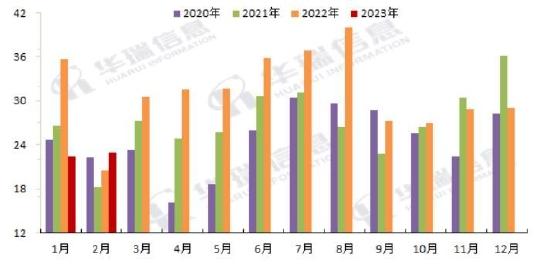

最新海關數據顯示2023年1月我國進口棉紗線量總計約6萬噸,2月總計9萬噸,2月比去年同期減少10%。2023年1-2月累計進口量爲15萬噸,同比減少40%。

圖9:中國進口棉花情況

圖10:1%徵稅下內外市場棉花價差

數據來源:銀河期貨、海關總署、中國棉花信息網

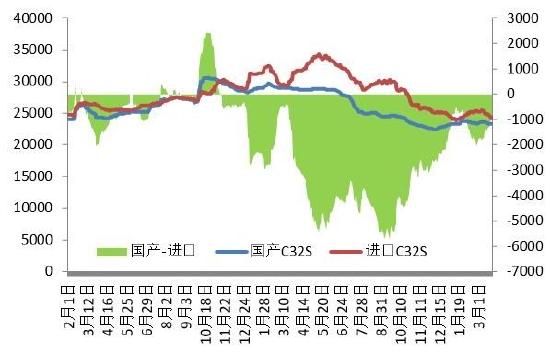

圖11:中國進口棉紗情況

圖12:C32S國產與進口棉紗價差

數據來源:銀河期貨、海關總署、中國棉花信息網

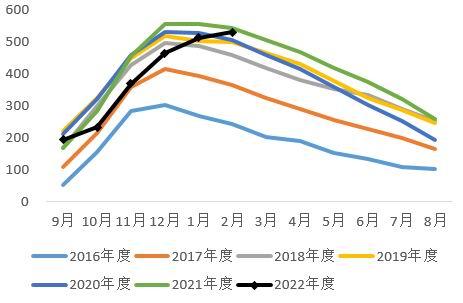

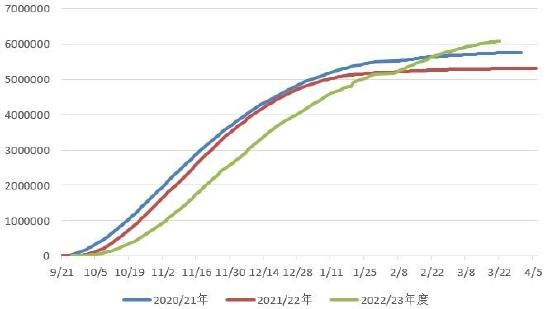

3、新疆棉產量超預期大增 棉花銷售進度較快

2022/23年度從目前新疆棉的加工數據來看,本年新疆棉的產量可能在630萬噸左右,比去年增加了17%-19%,這一幅度也大幅超過預期。

根據全國棉花交易市場數據,截至3月24日24時,2022年度棉花加工數據如下:新疆累計加工610.84萬噸,同比增加15.2%。根據中纖局數據顯示,截至3月24日,新疆棉累計檢驗量爲597.81萬噸,同比增加13.1%。按照目前的加工進度以及日加工量推算,本年度新疆棉產量在630萬噸左右,全國棉花產量在670萬噸左右。

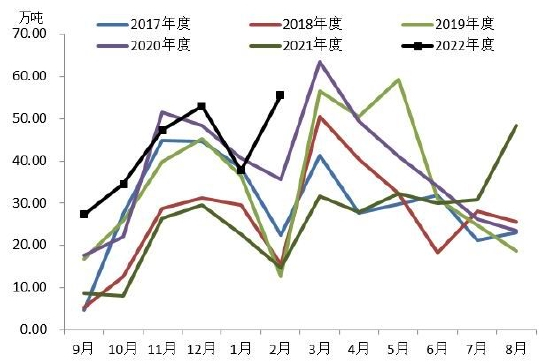

據國家棉花市場監測系統對14省區46縣市的60家大中型棉花加工企業的調查,截至3月24日,全國棉花累計銷售皮棉爲462.7萬噸,同比增加205.8萬噸,較過去四年均值增加107萬噸,其中新疆棉銷售429.3萬噸。

從今年新疆棉的產量來看,今年在新花上市前棉花供應較爲充足。

圖13:新疆新棉加工量(噸)

圖14:全國棉花銷售進度(萬噸)

數據來源:銀河期貨、全國棉花交易市場、中纖局

4、新年度棉花意向種植面積下降

國家棉花市場監測系統於2023年3月中下旬展開全國範圍棉花種植意向調查。樣本涉及14個省(自治區)、46個植棉縣(市、團場)、1700個定點植棉信息聯繫戶。調查結果顯示,2023年中國棉花意向種植面積4389.1萬畝,同比減少227.9萬畝,減幅4.9%。西北內陸棉區意向植棉面積3869.4萬畝,同比減少2.3%。其中,新疆意向植棉面積爲3842.5萬畝,同比減少2.3%。黃河流域棉區意向植棉面積296.4萬畝,同比減少22.8%。長江流域棉區意向植棉面積205.7萬畝,同比減少18.0%。

新年度由於新疆有保糧食生產任務,要求種植面積種至少10%種植糧食,因此預計新年度新疆棉種植面積將大幅減少。考慮仍有一部分開荒地以及農民可能仍大部分選擇種棉花,預計面積種植面積可能減產幅度在5%-10%,另外考慮近些年隨着棉花規模化種植,單產不斷提高,如果天氣正常的話預計最終的減產幅度可能要更低一點。

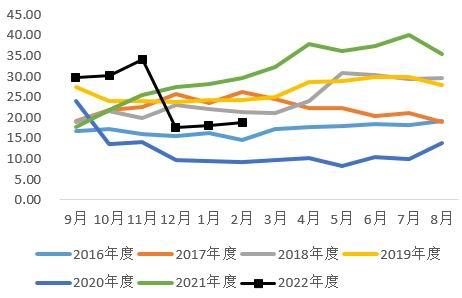

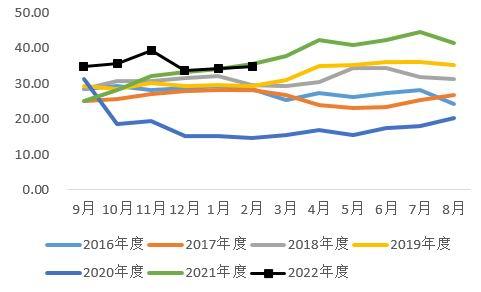

5、目前紡織廠情況不錯,能否維持惹人擔憂

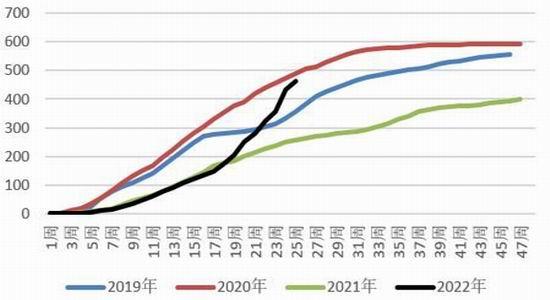

整個一季度紡紗企業經營情況都表現不錯,棉紗庫存處於低位,紡紗利潤也還不錯,紡織企業開機率較高,基本上有訂單可以滿負荷工作,訂單走貨都比較好。根據中國棉花信息網數據,截至2月底,紡織企業在庫棉花工業庫存量爲69萬噸,較1月底增加9萬噸,同比減少6萬噸。根據中國棉花信息網數據,截至2月底,紡織企業紗線庫存18.55天,較1月增加0.73天,同比減少10.8天;同期紡織企業坯布庫存34.76天,較1月增加0.77天,較去年同期減少0.46天。對於二季度市場也比較擔憂,從目前瞭解的情況來看,4月份訂單情況仍比較好,但是紡織企業比較擔心4月份之後的市場可能不太樂觀,鑑於目前坯布庫存較高後期訂單能否持續是企業的關注點,特別是做出口單子的企業面臨較大的困難。

圖15:棉花工業庫存走勢(萬噸)

圖16:純棉紗C32S現貨利潤

數據來源:銀河期貨、中國棉花信息網

圖17:紗線庫存週期走勢(天)

圖18:坯布庫存週期走勢(天)

數據來源:銀河期貨、中國棉花信息網

圖19:純棉紗廠負荷(天)

數據來源:銀河期貨、中國棉花信息網

6、內銷明顯改善 出口差且不確定性較大

內銷:根據統計局數據,2023年1-2月份社會消費品零售額中,限額以上的服裝、鞋帽、針紡織品類零售額爲2549億元,同比增加5.4%。

出口:海關總署數據:2023年1-2月,我國紡織服裝累計出口408.42億美元,同比減少18.6%,其中紡織品出口191.65億美元,同比減少22.4%,服裝出口216.78億美元,同比減少14.7%。

根據越南海關數據統計,2023年1-2月越南累計出口紡織服裝45.45億美元,去年同期出口額爲56.3億美元,2023年前兩個月越南紡織服裝累計出口同比減少19.2%。

根據美國商務部普查局數據,2023年1月美國的服裝及服裝配飾店零售庫存爲56737百萬美元,同比增加了12.9%,庫存金額處於近些年同期的最高位。

隨着國內疫情過去,國內消費較去年恢復明顯,且與疫情前相比表現也不錯。預計隨着國內各行各業生產消費的恢復,二季度國內的紡織品服裝的終端消費將維持相對樂觀的狀態。二季度預計變數比較大的是出口情況,隨着歐美的加息,歐美經濟可能面臨較大的風險,這也使得歐美的消費存在非常大的不確定性。從一季度情況來看,出口形勢已經不容樂觀,而且不僅僅是中國出口紡織品服裝金額較差,越南的出口數據也非常差,而美國當前服裝的零售庫存又處於歷年同期高位,因此可以看出來美國的需求的確比較差,且短期的未來也較難好轉。綜合而言,二季度紡織品服裝的消費情況可能將維持當前的狀況,但是如果歐美爆發經濟危機,出口消費將進一步轉差。

圖21:限額以上服裝鞋帽、針紡織品類累計零售額(億元)

圖22:我國紡織品服裝出口額走勢(億美元)

數據來源:銀河期貨、國家統計局、海關總署

圖23:越南紡織品服裝出口額(億美元)

圖24:美國服裝及服裝配飾店零售庫存(百萬美元)

數據來源:銀河期貨、越南統計局、海關總署

第三部分 交易邏輯

展望:二季度國內市場:從棉花供應端來看,本年度棉花產量大增加,最終新疆棉產量大概率在630萬噸左右,棉花商業庫存高,軋花廠銷售進度較快無還款壓力,棉花供應充足,本年度供應端沒有太大的變數和驅動。新年度棉花產量大概率下降,由於新疆保糧食生產棉花種植面積肯定下降,但是考慮仍有一部分開荒地以及農民可能仍大部分選擇種棉花,預計面積種植面積可能減產幅度在5%-10%,另外考慮近些年隨着棉花規模化種植,單產不斷提高,如果天氣正常的話預計最終的減產幅度可能要更低一點。而新年度由於包地成本仍居高不下,棉花種植成本可能仍在7.5元/公斤左右,折算到皮棉成本大概率在16000元/噸。從棉花需求端來看,二季度將繼續維持國內強國外弱的局面。從目前紡織企業的開機率,銷售情況,利潤情況以及產品庫存來看,一季度消費恢復尚可。從最終端的消費情況來看,國內的消費數據表現相對亮眼,但是國外出口情況表現較差。二季度預計內需將繼續維持或者再好轉一些,但是國外的訂單情況變數較大,特別是歐美可能會因爲連續加息導致銀行業的危機從而引來一系列風險,對我國的出口訂單會有較大的影響。對於棉花從基本面來看,在13500-14000這個區間成本支撐作用非常大,如果從基本面來看下跌空間不大,上漲短期也缺乏有效的動力,但是如果宏觀層面出現問題,歐美銀行業危機逐步發酵,無論是從大宗整體氛圍還是金融危機對消費的影響,短期鄭棉可能還得進一步下跌。長期來看,棉花價格不高,新年度棉花種植成本較高,新年度棉花產量下降,未來天氣將成爲炒作主題,中長期棉花價格相對偏強,如果短期內棉花價格大跌將是較好的建倉多單機會。

國外市場,全球來看,各國棉花產量有減有增加,新年度全球棉花總產量可能會由於本年度棉花種植收益較低略有下降;消費情況變數較大,本年度可能會因爲歐美的銀行危機事件持續發酵而引發更多的宏觀風險從而導致全球的經濟增速不及預期,全球的棉花消費量下降。因此從全球來看棉花基本面目前來看矛盾雖然不大缺存在較大的下跌風險,但是考慮目前棉花價格不高,預計下跌的空間也不大。美棉新年度棉花播種面積下降,但是預計產量同比增加,二季度一方面看美棉的播種情況另一方面二季度也是天氣炒作的高峯期。因此美棉產量可能會炒作下降,但是消費端可能也面臨較大的下調風險,如果美國宏觀風險沒有爆發則美棉可能會震盪略偏強,如果宏觀風險以及經濟衰退爆發,價格大概率下跌。印度棉花產量屢次下調,預計後面價格也不會太弱,整體走勢也跟着全球棉花價格走,但是相對略強。

銀河期貨 劉倩楠