銀河期貨:滬鋁:逆水行舟 艱難前行

第一部分 交易邏輯與策略

一、核心邏輯回顧

一季度電解鋁價格呈現出漲-跌-漲的走勢,整體呈現寬幅震盪的格局,主力合約價格波動區間在17685~19500元/噸之間波動,價格中樞圍繞18500元/噸震盪。一季度對鋁影響最大的驅動主要在宏觀方面,主要有三條主線:美聯儲加息節奏的變化、國內經濟復甦的驅動、歐美銀行業危機的干擾;

具體節奏上,從一月份消費淡季炒作國內復甦以及美元週期拐點帶動鋁價上漲,到春節後快速累庫、美聯儲預期快速加息的抑制下價格回落,再到二月中旬因需求快速恢復、加息節奏放緩、成本大幅塌陷預期的帶動下回落,最後在3月份因歐美銀行業流動性危機的恐慌下大跌見底,隨後情緒消退後價格再度強勢反彈。

而產業方面在進入三月份後,向上的驅動明顯強化,22年下半年和23年初的減產使得西南地區供應大幅減少,需求的季節性回暖疊加鋁水率的提升,使得鋁錠庫存快速去化,最高單週去庫8.8萬噸,使得價格因宏觀情緒下跌,因產業堅挺而提振,進而呈現出震盪的走勢。

圖1:滬鋁走勢圖

圖2:倫鋁走勢圖

數據來源:銀河期貨、同花順IFIND

二、後市展望與策略

展望二季度,宏觀方面仍然是內外經濟週期分化、宏觀和微觀分化等,未能形成一致性的方向性的指引,而產業端供給端的減產和需求端的季節性旺季將會帶來向上的驅動;

宏觀方面,目前歐美經濟體進入滯漲的局面,通脹居高不下,而經濟表現開始衰退,更持久的高利息促使金融體系更加脆弱,類似硅谷銀行危機只是一個開始,後續的風險因素仍然存在,這就導致了海外的宏觀市場趨勢性向下,偶發黑天鵝帶來脈衝式暴跌;而國內方面,穩增長的週期還在延續,內需具有一定的韌性,社融數據和製造業PMI指數在一季度表現較好,二季度是傳統的消費旺季,環比改善的概率預計持續,國內宏觀市場帶來向上的指引,對沖海外向下的指引,導致宏觀層面的影響對價格形成寬幅震盪的走勢。

產業方面,二季度是傳統的消費旺季,疊加22H2-23Q1供應端的縮減,供需表現健康,庫存快速去化,爲價格提供支撐;成本方面,目前成本緩慢下跌,全國加權平均成本在17400元/噸,二季度成本下移空間有限,電解鋁價格區間下沿的支撐較強;

綜上所述,預計鋁價中期內仍然較難打破震盪的桎梏,大週期的震盪和小週期的波段行情相結合,宏觀與產業的邏輯反覆主導行情,交易策略上,仍舊以區間震盪的思路對待,二季度更傾向於逢低做多,預計震盪區間【17500,19500】。

第二部分 基本面分析

一、成本重心或將下移

(一)氧化鋁利潤修復後 或將量增價減

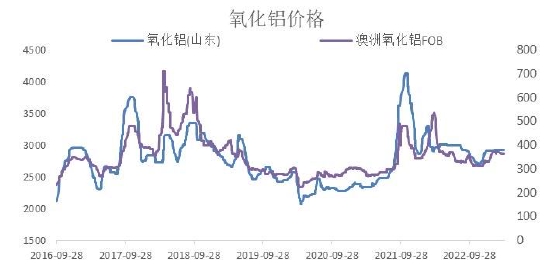

截至3月底,氧化鋁建成產能已經超過億噸,運行產能8330萬噸左右;一季度由於環保的壓力,北方地區氧化鋁廠的開工受到抑制,對價格起到一定的支撐作用,但是伴隨採暖季的結束和部分氧化鋁廠新投達產,供應逐漸修復,且隨着煤價和鹼價連續明顯下行,氧化鋁生產成本中的能源成本和燒鹼成本不斷降低,晉豫區域氧化鋁綜合加權成本趨向2820元/噸左右,晉豫區域內多數產能開始呈現出靜態盈利狀況。

而二季度雲南地區的電解鋁維持低位運行,需求增速有限,氧化鋁供需轉向小幅過剩,那麼價格將伴隨成本進一步下移。

圖3:國內氧化鋁產量

圖4:全球氧化鋁產量

數據來源:銀河期貨、SMM、IAI

圖5:內外氧化鋁價格

圖6:氧化鋁成本

數據來源:銀河期貨、阿拉丁

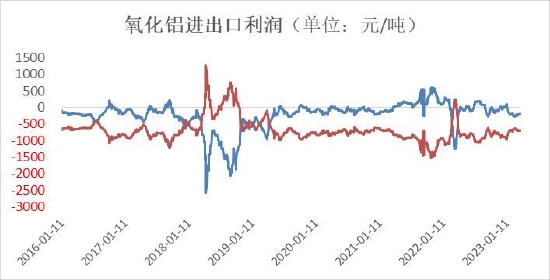

圖7:氧化鋁進出口利潤

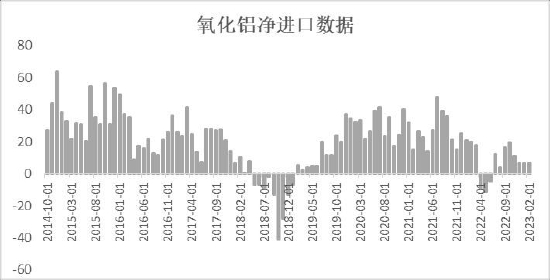

圖8:氧化鋁淨進口量

數據來源:銀河期貨、SMM、WIND

(二)煤價在礦難事故擾動後 緩慢走弱

圖9:內外動力煤價格

圖10:雲南溪洛渡水電站水位

數據來源:銀河期貨、Wind資訊

圖11:山東鋁廠煤炭採購價

圖12:秦皇島港口煤炭庫存

數據來源:銀河期貨、Wind資訊、百川資訊

(三)陽極價格走勢

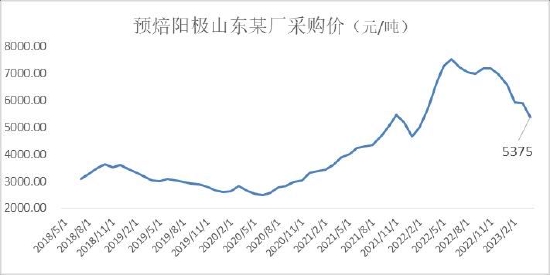

預焙陽極價格因成本端石油焦價格下跌而價格下跌,4月份山東大廠招標採購價環比3月份下調520元/噸,基準價格降至5375元/噸。

圖13:石油焦價格

圖14:預焙陽極魏橋採購價格

數據來源:銀河期貨、Wind資訊

圖15:山東自備電企業冶煉利潤情況

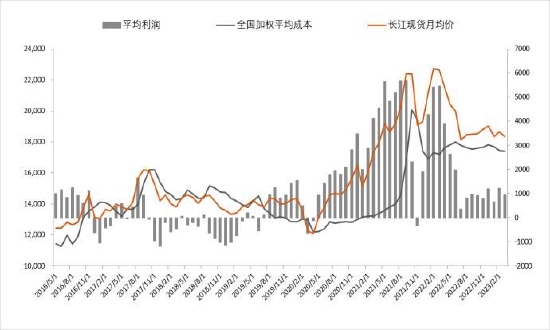

圖16:平均利潤

數據來源:銀河期貨、WIND

二、供應端短期利多中期修復

(一)此前的減產利多當下 中期修復

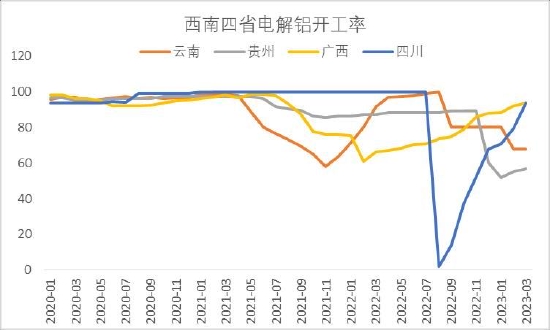

供應方面,元旦之後貴州地區的減產和2月份雲南地區的進一步減產使得西南地區的電解鋁供應大幅減少,春節後在西南地區廠庫集中發運後,鋁錠的供應大幅減少,西南地區的入庫明顯下滑,從而助力庫存的快速去化,使得南北價差放大,供應方面,目前正處於此前減產的利多實現階段。

圖17:西南地區電解鋁開工率

圖18:西南倉庫鋁錠入庫數據

數據來源:銀河期貨、SMM

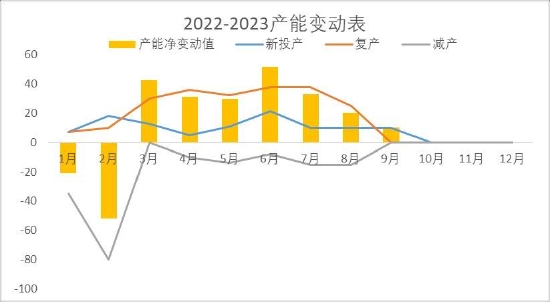

但是,3月份開始伴隨廣西、貴州、四川地區的再度復產以及內蒙地區的投產,電解鋁運行產能小幅增加,如果5月底雲南地區跟進復產,那麼3季度的供應壓力將會逐漸展現,二季度本身的壓力較小,目前貴州地區復產進度緩慢,其他省市尚未復產的部分進度也較爲緩慢,目前市場對雲南地區水電的擔憂仍然存在,擔心在豐水期來臨之前會進一步減產。

圖19:電解鋁產能變動預估

圖20:電解鋁產量及月同比增速

數據來源:銀河期貨、市場公開資源整理

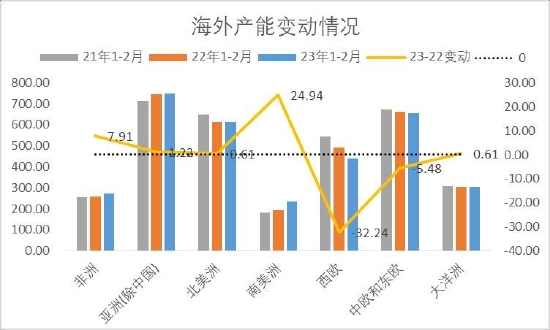

(二)海外小幅新投 復產尚未開始

截至3月底,華青鋁業印尼50萬噸電解鋁項目投產,預計年內實現50萬噸滿產;但是其他地區電解鋁目前尚未有投復產的項目可以落地,歐洲地區在2021年四季度減產約95萬噸左右的產能,22年年3季度以來公告減產產能約55萬噸左右,能源價格大幅回落,復產的可能性大增,但是目前尚未看到企業公告開始復產,預計歐洲地區的電解鋁復產時間在24年左右;

圖21:海外電解鋁產量當月同比

圖22:全球電解鋁產量當月同比

數據來源:銀河期貨、Wind資訊、IAI

圖23:歐洲能源價格

圖24:海外電解鋁產量1-2月累計變動

數據來源:銀河期貨、彭博

三、庫存

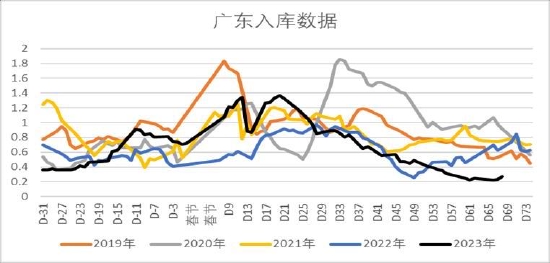

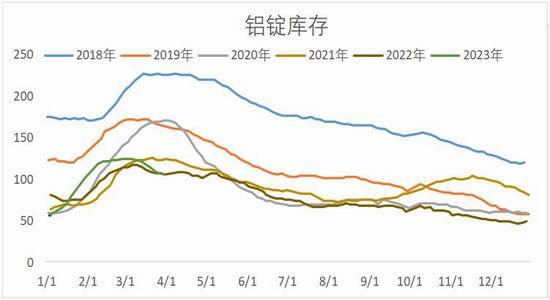

(一)國內庫存快速去化

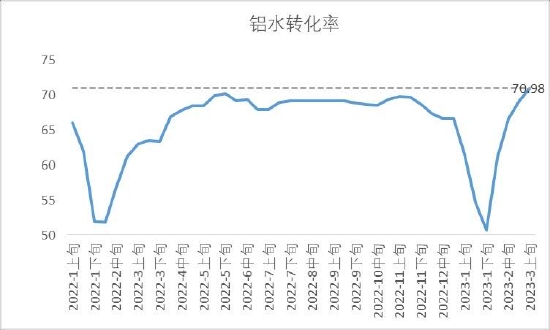

庫存快速去化的因素除了西南地區減產導致的入庫減少外,也有鋁水比例的迅速抬升帶來的鑄錠量結構性的減少,包括鋁棒加工費維持高位,促使部分鋁錠轉鑄棒,也有廢鋁替代的因素存在。目前入庫量維持低位,預計後市庫存將會維持快速去化。

圖25:全國鋁錠庫存

圖26:全國鋁棒庫存

數據來源:銀河期貨、Wind資訊、MS

圖27:鋁水轉化率

圖28:入庫數據

數據來源:銀河期貨、Wind資訊、MS

圖29:全國鋁錠、鋁棒綜合庫存

圖30:保稅區庫存

數據來源:銀河期貨、Wind資訊、SMM、MS

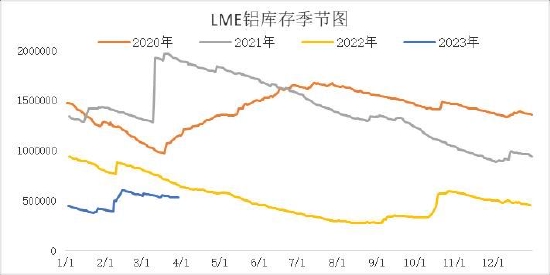

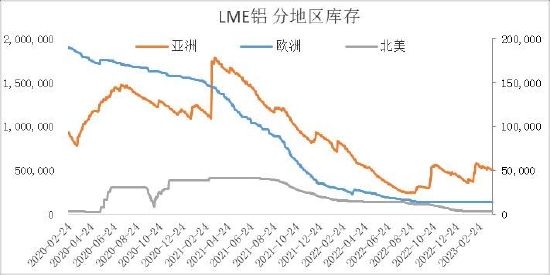

(二)海外LME庫存情況

圖31:LME庫存季節性

圖32:LME分地區庫存

數據來源:銀河期貨、Wind資訊

第三部分 需求及宏觀分析

一、宏觀市場分析

展望二季度,宏觀方面仍然是內外經濟週期分化、宏觀和微觀分化等,未能形成一致性的方向性的指引,預計價格在二季度仍然會呈現寬幅的震盪行情,而波段的漲跌會更加流暢。

目前歐美經濟體進入滯漲的局面,通脹居高不下,而經濟表現開始衰退,更持久的高利息促使金融體系更加脆弱,類似硅谷銀行危機只是一個開始,後續的風險因素仍然存在,這就導致了海外的宏觀市場趨勢性向下,偶發黑天鵝帶來脈衝式暴跌;而國內方面,穩增長的週期還在延續,社融數據和製造業PMI指數在一季度表現較好,二季度是傳統的消費旺季,環比改善的概率更大,國內宏觀市場帶來向上的指引,對沖海外向下的指引,導致宏觀層面的影響對價格形成寬幅震盪的走勢。

圖33:美元指數與鋁價

圖34:工業品走勢

數據來源:銀河期貨、Wind資訊

二、中游需求分析

節後下遊開工維持較好的修復,但是相比往年同期,加工環節的開工率同比處於低位,除了內需相比前面幾年的快速增長之後的週期性回落外,也有這幾年製造業產能集中釋放,中間制產能相對過剩的因素導致企業之間搶訂單,部分企業開工率出現下滑的因素。

圖35:LME升水情況

圖36:國內主流消費地升水情況

數據來源:銀河期貨、SMM

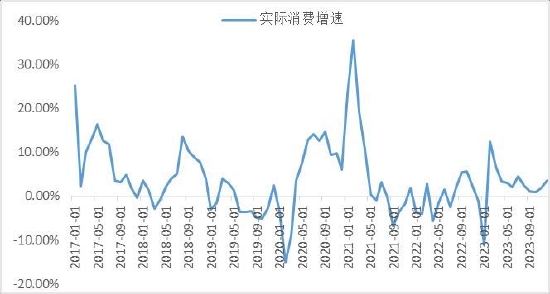

圖37:龍頭企業開工率

圖38:消費維持正增長

數據來源:銀河期貨、SMM

三、終端需求分析

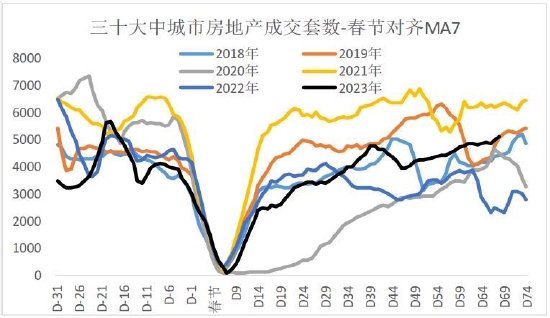

(一)房地產情況

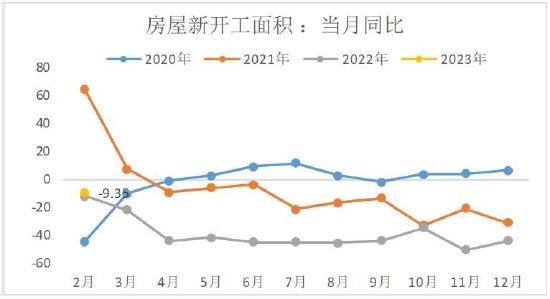

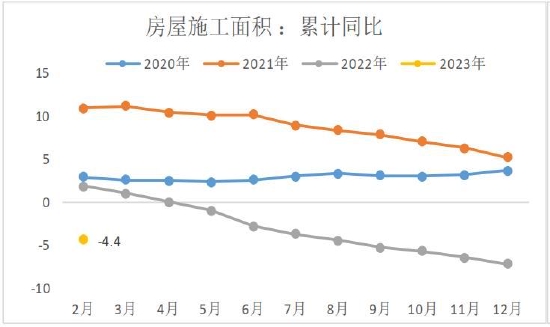

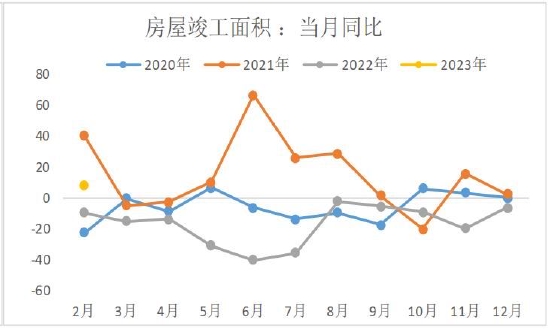

房地產目前仍舊在緩慢的恢復,進度偏慢,從1-2月份的數據來看,全國房地產市場開發、投資、銷售等基本面數據較去年同期均有所下滑,但降幅明顯收窄。其中房地產開發投資完成額累計同比-5.7%,相比12月份的累計同比-10%有所收窄,新開工、施工、竣工面積分別累計同比-9.4%、-4.4%、8%,竣工端有較好的表現。

但是從房價數據來看,周度高頻數據顯示在年初有一輪明顯的反彈,隨後市場氛圍再度冷靜,房屋銷售數據表現的也不溫不火,土拍數據目前表現不佳,但是部分熱點城市氛圍改善明顯,既有部分企業土地儲備較低需要補庫的需求,也有部分熱點城市氛圍好轉的驅動,但是由於此前2年的地產數據低迷,預計整個地產的回暖仍然需要較長的時間。

在萬科2022年業績會上,面對外界最關心的房地產市場形勢問題,萬科董事會主席鬱亮表示,市場既沒有“狂飆”,也沒有“倒春寒”,新房需求上有天花板,下有保底線。一方面,國內城鎮人均住房面積已達40平米,再加上近幾年大規模建設的住房也在陸續交付,在大量的供應下,新房市場無法再回到2021年曆史峯值。另一方面,在外部環境不發生突發性變化的情況下,一段時間內市場仍能保持12億平米左右的需求。

圖39:房價走勢

圖40:房屋銷售情況

數據來源:銀河期貨、Wind資訊

圖41:100城土地成交情況

圖42:新開工情況

數據來源:銀河期貨、Wind資訊

圖43:施工情況

圖44:竣工情況

數據來源:銀河期貨、Wind資訊

(二)耐消領域

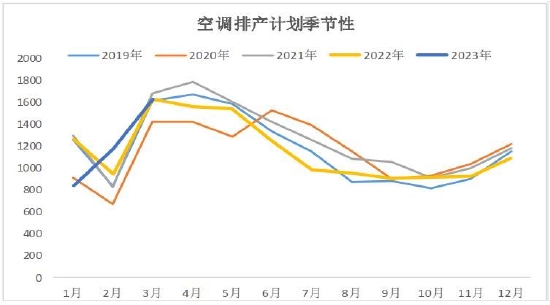

開年以來,空調市場熱鬧非凡,促銷活動提前啓動、新品發佈接二連三、新工廠投產、新基地開工消息不斷。今年不論是地產向好、消費秩序迴歸還是國內以舊換新等消費刺激政策都對包括空調在內的家電市場釋放了利好信號。而空調產品的特殊性在於:一是空調的安裝屬性決定了其與地產關聯更爲密切。二是從需求量上,空調一戶多機的需求更爲普遍,同時農村市場普及水平相對較低。根據奧維雲網(AVC)監測數據顯示,2022年拼多多平臺空調零售量爲258萬臺,同比增長73%。基於拼多多用戶和銷售特徵來看,這部分家電用戶更多分佈於低線級市場,這意味着在下沉及農村市場空調仍有較大滲透空間。

2022年在成本和需求的雙重壓力下渠道囤貨意願不足疊加年中高溫帶來的需求集中釋放,行業庫存水平已進入歷史低位,安全庫存需要儘快建立;從空調排產數據來看,2、3月份均實現正增長,而且據奧維雲網測算,繼3月份高增長後,4月份國內空調排產仍持續高增長。據奧維雲網(AVC)數據顯示,4月國內空調總排產1741萬臺,其中內銷排產1003萬臺,同比增長34.3%,出口排產738萬臺,同比增長6.8%。

圖45:空調排產計劃

圖46:空調產量

數據來源:銀河期貨、Wind資訊

(三)汽車領域

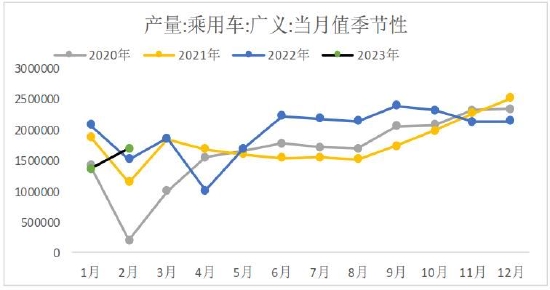

汽車板塊在2022年表現尚可,主要是新能源汽車的支撐作用,但是四季度開始汽車產量開始走弱,雖然新能源汽車產銷表現不錯,但是傳統燃油車表現很差的情況下整體城下下滑趨勢,有12月份疫情達峯的影響,也有1月份春節假期的影響,2月份汽車產銷均有較好的正增長,主要來源依舊是假期錯位的因素和節前抑制的產銷回補,但是3月份高頻數據來看,銷售數據顯示不佳,目前汽車行業洗牌較爲激烈,預計二季度產量同比或將小幅增長,主要是22年基數低的因素。

圖47:乘用車產量

圖48:新能源汽車產量

數據來源:銀河期貨、Wind資訊

(四)光伏新能源領域

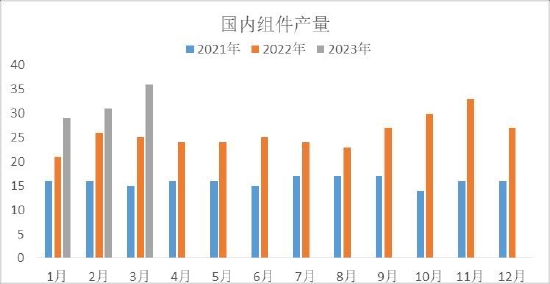

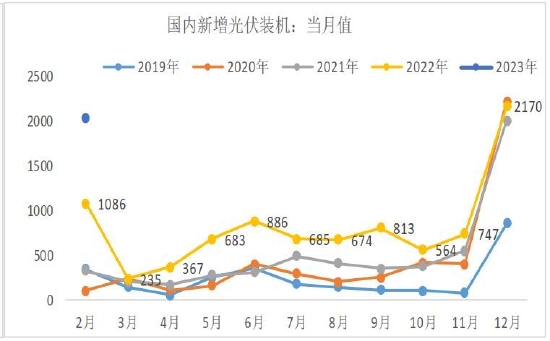

光伏用鋁主要是在鋁邊框及部分支架方面,2022年國內裝機87GW,預計2023年增加至100~120GW左右,由於22年底硅料價格大跌,此前抑制的訂單集中釋放,組件產量大增,國內光伏裝機也出現開門紅的景象,1-2月國內裝機20.37GW,累計同比增加88%,一季度預計組件產量96GW,累計同比增長33%,預計二季度光伏裝機仍舊維持樂觀。

圖49:國內組件產量

圖50:國內裝機情況

數據來源:銀河期貨、Wind資訊

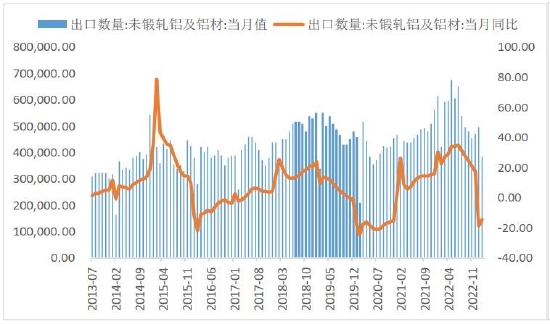

(五)出口情況

圖51:未鍛軋鋁及鋁材出口情況

圖52:易拉罐及罐體出口

數據來源:銀河期貨、WIND

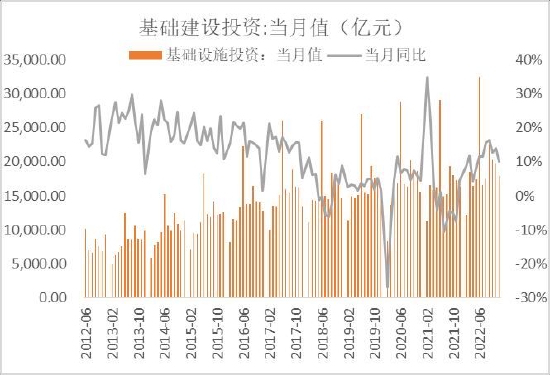

(六)基建情況

目前基建領域的訂單正在緩慢的發力,去年四季度因疫情導致的延遲以及23年一季度因大型會議延遲的項目在二季度大量釋放,社會融資規模和M2表現仍然較爲寬鬆,1、2月份的社會融資規模分別爲5.984萬億、3.16萬億,分別當月同比增速3.11%、159.65%,累計同比23.68%。

圖53:社會融資規模

圖54:基礎建設投資

數據來源:銀河期貨、SMM

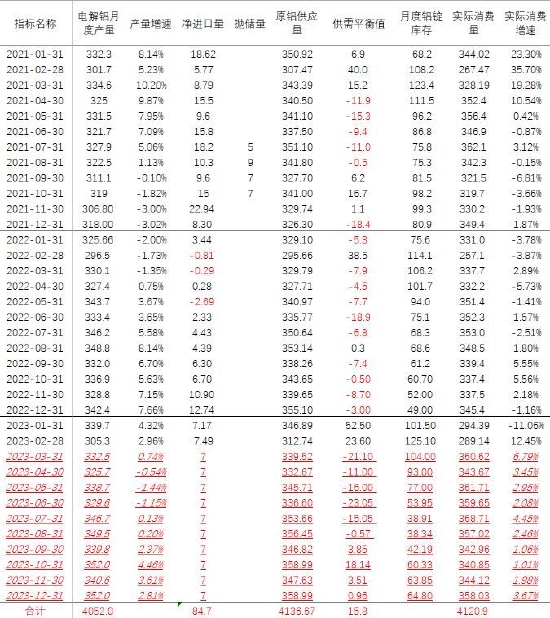

(七)平衡表

表1:月度平衡表

數據來源:銀河期貨

銀河期貨 王穎穎