顶着“全市场警告”,TMT成交占比再创新高!“无差别挤压”A股

顶着“全市场警告”,TMT成交占比再创新高!“无差别挤压”A股

来源:华尔街见闻

国信证券认为,若成交额进一步上行叠加内外资形成合力,TMT仍有望维持“无差别挤压”,反之,若北上资金大步快跑,杠杆资金拐点显现,TMT“无差别挤压”式行情或将有所缓和。

上周末,TMT板块交易集中度过高问题,成为A股分析师最热的讨论。此前自3月22日起,TMT成交额占比连续三日突破40%。

中信策略、天风策略、招商策略均发出警告,由于TMT板块短期交易拥挤度抬升过快、且4月财报季在即,纯粹超预期的主题行情可能暂告一段落,年报一季报的指引性将明显提升。

也有机构持偏乐观观点。建投策略认为,短期板块热度攀升,交易集中度过高加剧后续波动,但从长期来看,后续产业趋势较为明朗,主题转主线概率高。兴证策略和国金策略也持此类观点。

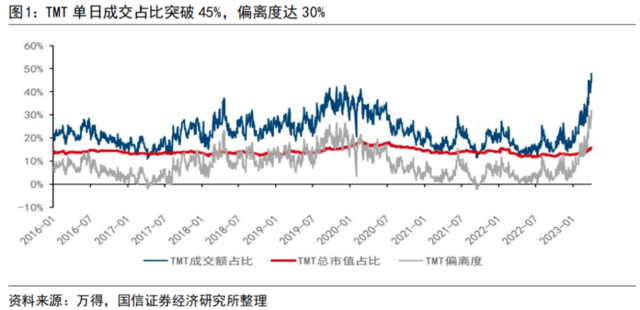

本周,A股交易极限集中的情况持续,TMT成交占比再创新高。4月6日,TMT成交量占比历史性地达到48%,相较不到16%的市值占比,偏离度超过30%。

怎么看TMT热度再创新高?

国信策略王开团队在周六的报告中表示,本轮TMT强势,已经对其他风格的交投热情产生“无差别挤压”:

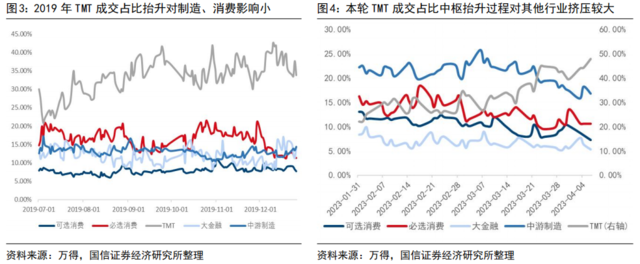

上一轮TMT成交量突破40%时,在前期成交热度抬升期间,可选消费、中游制造交易热度受影响较少,仅必选消费、大金融受影响。

而本轮TMT成交占比中枢提升15%+的过程中,必选消费下降4-6%、可选消费下降3%、大金融下降3-4%、中游制造业下降5-6%。

![]()

国信策略认为,内外资分歧时刻已至,市场整体交投热情、北上资金、杠杆资金或成后续 TMT 能否“无差别挤压”其他行业的三大关键变量:

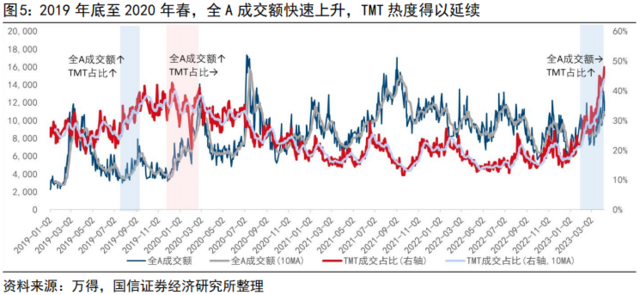

上轮TMT成交额突破40%后,能够维持近半年交易热度的主要原因是后续成交额的持续跟上。

![]()

而在本轮,全A成交额在上周前并未看到明显的抬升趋势,目前交投热情仅与2022年相对高位持平。TMT成交热度的延续后续需要类似2019年末开始成交额的突破性抬升来支撑。

另一方面,近几周杠杆资金和北上资金的流入一定程度上放大了TMT行情,但上周两者出现分歧,杠杆资金大幅买入,北向资金则开始有了流出迹象。

若成交额进一步上行叠加内外资形成合力,TMT仍有望维持“无差别挤压”,反之,若北上资金大步快跑,杠杆资金拐点显现,TMT“无差别挤压”式行情或将有所缓和。

随着季报来临,国信策略提醒,若TMT“无差别挤压”行情暂缓,关注沿偏离度+景气主线挖掘“伴飞随行”新机遇。

报告写道:

若TMT热度不减,在北上资金和杠杆资金分歧不大,且成交额向上突破的基础上,关注存在业绩上修验证的半导体、电子化学品,内部轮动补涨空间较大的被动器件,复苏相位领先设计、封测等方向。

若 TMT“无差别挤压”行情暂缓,综合交投偏离度和业绩上调,或存下列“伴飞随行”品种:

1)可选消费领域关注美容护理下游、小家电;2)支持性行业关注电力;3)必选消费关注休闲食品、调味发酵品、养殖、动保。

计算机估值到达2015年来75%分位数

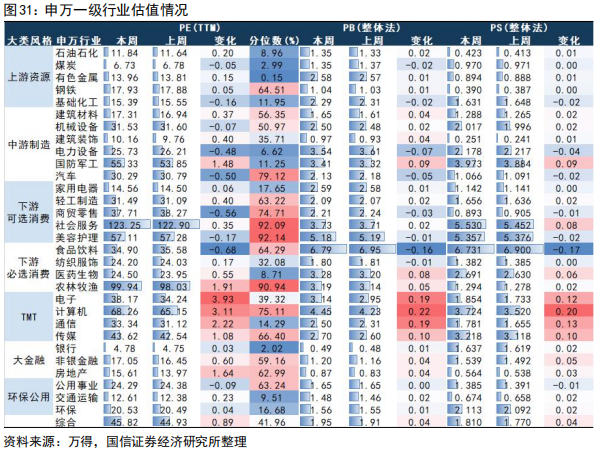

行业估值方面,报告显示,近五个交易日申万一级行业估值涨跌分化,电子、计算机、通信涨幅靠前。

其中,计算机到达2015年来75%分位数。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。