頂着“全市場警告”,TMT成交佔比再創新高!“無差別擠壓”A股

頂着“全市場警告”,TMT成交佔比再創新高!“無差別擠壓”A股

來源:華爾街見聞

國信證券認爲,若成交額進一步上行疊加內外資形成合力,TMT仍有望維持“無差別擠壓”,反之,若北上資金大步快跑,槓桿資金拐點顯現,TMT“無差別擠壓”式行情或將有所緩和。

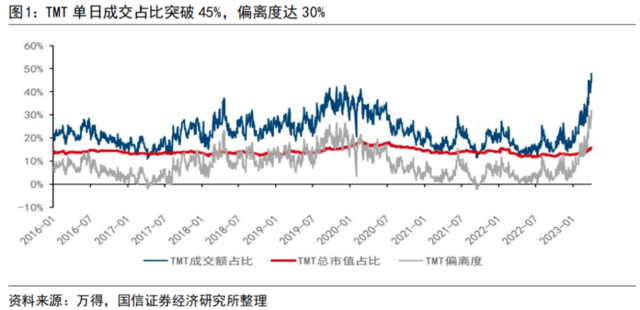

上週末,TMT板塊交易集中度過高問題,成爲A股分析師最熱的討論。此前自3月22日起,TMT成交額佔比連續三日突破40%。

中信策略、天風策略、招商策略均發出警告,由於TMT板塊短期交易擁擠度抬升過快、且4月財報季在即,純粹超預期的主題行情可能暫告一段落,年報一季報的指引性將明顯提升。

也有機構持偏樂觀觀點。建投策略認爲,短期板塊熱度攀升,交易集中度過高加劇後續波動,但從長期來看,後續產業趨勢較爲明朗,主題轉主線概率高。興證策略和國金策略也持此類觀點。

本週,A股交易極限集中的情況持續,TMT成交佔比再創新高。4月6日,TMT成交量佔比歷史性地達到48%,相較不到16%的市值佔比,偏離度超過30%。

怎麼看TMT熱度再創新高?

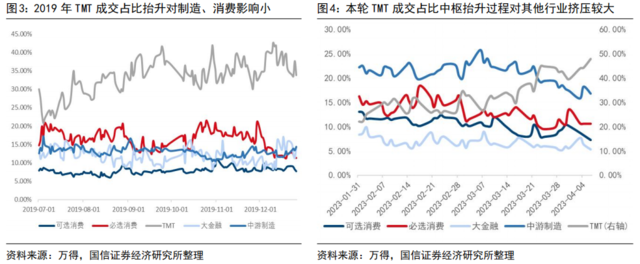

國信策略王開團隊在週六的報告中表示,本輪TMT強勢,已經對其他風格的交投熱情產生“無差別擠壓”:

上一輪TMT成交量突破40%時,在前期成交熱度抬升期間,可選消費、中游製造交易熱度受影響較少,僅必選消費、大金融受影響。

而本輪TMT成交佔比中樞提升15%+的過程中,必選消費下降4-6%、可選消費下降3%、大金融下降3-4%、中游製造業下降5-6%。

![]()

國信策略認爲,內外資分歧時刻已至,市場整體交投熱情、北上資金、槓桿資金或成後續 TMT 能否“無差別擠壓”其他行業的三大關鍵變量:

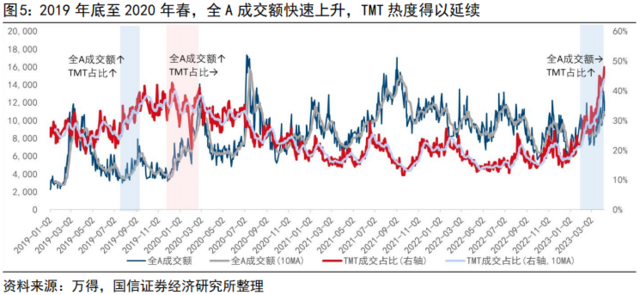

上輪TMT成交額突破40%後,能夠維持近半年交易熱度的主要原因是後續成交額的持續跟上。

![]()

而在本輪,全A成交額在上週前並未看到明顯的抬升趨勢,目前交投熱情僅與2022年相對高位持平。TMT成交熱度的延續後續需要類似2019年末開始成交額的突破性抬升來支撐。

另一方面,近幾周槓桿資金和北上資金的流入一定程度上放大了TMT行情,但上週兩者出現分歧,槓桿資金大幅買入,北向資金則開始有了流出跡象。

若成交額進一步上行疊加內外資形成合力,TMT仍有望維持“無差別擠壓”,反之,若北上資金大步快跑,槓桿資金拐點顯現,TMT“無差別擠壓”式行情或將有所緩和。

隨着季報來臨,國信策略提醒,若TMT“無差別擠壓”行情暫緩,關注沿偏離度+景氣主線挖掘“伴飛隨行”新機遇。

報告寫道:

若TMT熱度不減,在北上資金和槓桿資金分歧不大,且成交額向上突破的基礎上,關注存在業績上修驗證的半導體、電子化學品,內部輪動補漲空間較大的被動器件,復甦相位領先設計、封測等方向。

若 TMT“無差別擠壓”行情暫緩,綜合交投偏離度和業績上調,或存下列“伴飛隨行”品種:

1)可選消費領域關注美容護理下游、小家電;2)支持性行業關注電力;3)必選消費關注休閒食品、調味發酵品、養殖、動保。

計算機估值到達2015年來75%分位數

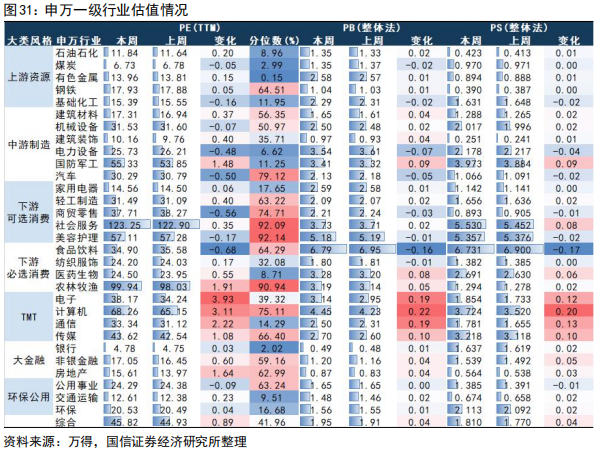

行業估值方面,報告顯示,近五個交易日申萬一級行業估值漲跌分化,電子、計算機、通信漲幅靠前。

其中,計算機到達2015年來75%分位數。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。