快遞業賺錢有多難?順豐2022年淨利潤率2.62%

來源:財經雜誌

圖/視覺中國

文|《財經》記者 張建鋒

編輯|楊秀紅

快遞公司2022年業績普遍回暖。

根據已公佈年報和業績預告數據,順豐控股(002352.SZ)、中通快遞(02057.HK)、申通快遞(002468.SZ)、圓通速遞(600233.SH)2022年業績普遍報喜。

近日,國內快遞龍頭順豐控股(002352.SZ)發佈2022年年報,公司營業收入同比增長29.11%至2675億元,歸母淨利潤同比增長44.62%至61.74億元,扣非後淨利潤同比增長190.97%至53.37億元。

與同行業公司相比,順豐控股2022年淨利潤同比增速高於韻達股份(002120.SZ)業績預測和中通快遞業績,低於申通快遞業績預測、圓通速遞數據。

快遞行業業績回暖,政策引導是影響因素之一。此前,國家對快遞行業加強引導和監管,強化保障快遞市場健康良性發展和快遞小哥合法權益,從而令快遞市場“價格戰”趨勢被遏制。

儘管快遞行業業績有所回暖,但其淨利率仍處於較低水平。財報顯示,2022年順豐控股淨利率爲2.62%,在疫情之前的幾年,該數據爲5%左右。Wind(萬得)數據顯示,2022年,中通快遞、聯合包裹服務(UPS.N)銷售淨利率分別爲18.82%、11.51%。2022年前三季度,順豐控股2.77%的銷售淨利率,高於申通快遞、韻達股份,低於聯邦快遞(FDX.N)、圓通速遞、中通快遞、聯合包裹服務,後兩者該數據均超10%。

縱向來看,相對於2021年營業收入、淨利潤34.55%、-41.73%的同比增速,順豐控股在2022年營收增速稍下滑的情況下,盈利能力有所改善。但與2020年相比,雖然公司2022年營業收入增加了約1135億元,但歸母淨利潤卻比2020年少近12億元。

“順豐控股收入佔比最多的時效業務,在2022年受疫情影響收入增速下滑,影響了公司整體收入增幅。”易觀分析品牌零售行業分析師魏建輝對《財經》記者表示,並表嘉裏物流(0636.HK)、老業務產品結構改善和新業務虧損收窄,提升了公司淨利潤增速。

處於轉型陣痛期的順豐控股,在二級市場的表現亦比較低迷。2023年4月7日,公司收盤於58元/股,相對於2021年2月18日的121.91元/股的高點,跌幅52.42%。其間,公司股價最低下探至2022年3月30日的41.77元/股,最高跌幅超六成。

2021年上半年淨利潤大幅下滑後,降本增效成爲順豐控股的重要發力點。自當年下半年開始,公司主動調優產品結構,減少低毛利產品件量,並通過調優後產品的服務和定價分層等措施,促進經濟快遞盈利能力明顯改善。

“2022年業績較上年同期實現較快增長,主要原因是收入質量提高,以及精益化資源規劃和成本管控舉措取得良好成效。”順豐控股董事會祕書兼副總經理甘玲在4月6日的業績說明會上表示。

被順豐寄予厚望的供應鏈業務,在合併嘉裏物流後,2022年表現可圈可點。當期,公司供應鏈及國際分部(主要爲國際快遞、國際貨運及代理、供應鏈業務)收入和淨利潤同比增速均超100%。

順豐控股從2017年開始就進入供應鏈產業,在公司2018年淨利潤下滑後,公司董事長王衛就已帶領順豐進入2.0時代。不同於1.0時代聚焦於快遞物流領域,王衛稱,公司2.0時代的核心競爭力將是爲重點公司提供有競爭力的行業解決方案。

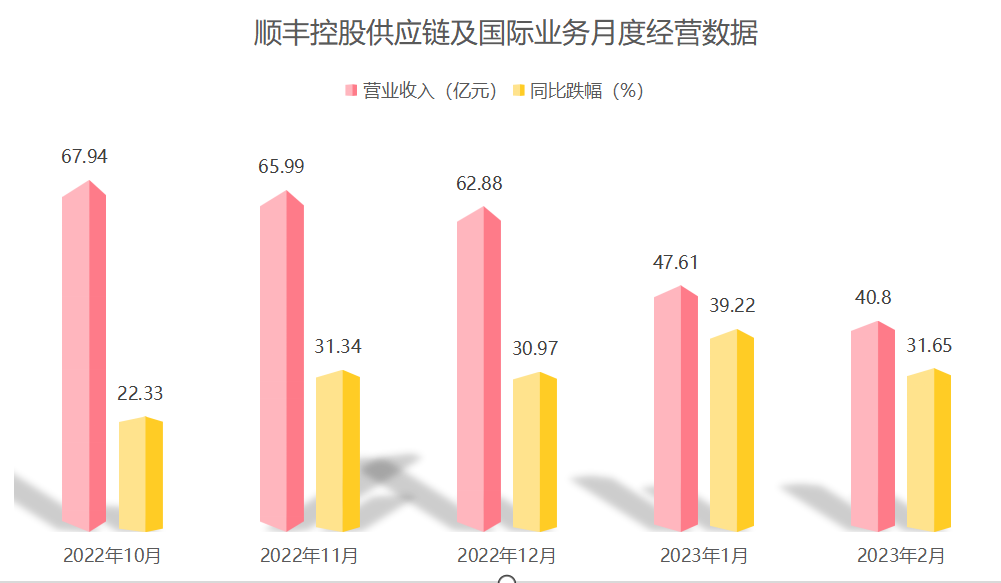

值得注意的是,2022年四季度以來,順豐控股供應鏈及國際業務收入持續5個月同比下滑,讓市場擔憂該業務會拖累公司2023年一季度業績。

“受海運價格等外部因素影響,順豐控股2023年一季度供應鏈和國際業務業績會謹慎樂觀。”快遞物流專家趙小敏告訴《財經》記者,從近半個月跟蹤的數據來看,海運價格等指數有所回升,預計2023年公司該業務板塊會有不錯表現。

在降本增效的策略下,順豐控股2022年開始減員。《財經》記者統計發現,順豐控股2022年末在職員工的數量合計16.28萬人,相對於上年同期的17.71萬人,減少1.43萬人。其中,操作類員工數量由10.85萬人降至9.38萬人,減少1.47萬人。雖然在職員工數量減少,但順豐控股2022年合併報表中應付職工薪酬同比增長約12.5%至63億元。

作爲國內首批成立的民營快遞企業,2023年的順豐步入而立之年。但如何度過轉型陣痛期,如何在白熱化的市場競爭中進一步改善公司的盈利能力,仍是其管理層需要面對的考驗。

淨利潤回暖

降本增效,在順豐控股年報中多次被提及。公司表示,2022年雖面臨諸多外部挑戰,但公司採取了一系列精益經營及管理舉措,收入端調優結構提升質量,成本端精細管控降本增效,實現業績較好增長。

在趙小敏看來,面對複雜多變的外部環境,體量較大的順豐控股在2022年取得收入和淨利潤雙增長,整體來說表現不錯。

2022年,順豐控股營業成本同比增速爲28.93%,稍低於營業收入增速。相對於上年營業成本增速遠高於營收增幅,明顯改善。

分板塊來看,雖然順豐控股部分板塊收入增速降低,但盈利能力有明顯提升。順豐控股在2022年年報中,將公司業務劃分爲速運分部、供應鏈及國際分部、大件分部、同城分部、未分配部分。當期,公司前三項分部收入佔比分別約爲52%、34%、12%。

順豐控股營收佔比最大的速運分部,2022年營業收入同比增長4.6%至1384億元,淨利潤同比增長42.46%至55億元。上年同期,公司該項收入增長超10%,淨利潤同比下滑超五成。

速運分部包括除大件以外的時效快遞、經濟快遞業務和冷運及醫藥業務。

基於快件散收場景的競爭優勢,順豐時效快遞賽道擴大至逆向物流與電商退貨領域。2022年度,公司時效快遞業務實現不含稅營業收入超千億元,同比增長6.8%。

2022年,公司經濟快遞業務實現不含稅營業收入255.5億元,與上年同期基本持平。順豐表示,主要因公司堅持差異化競爭策略,自2021下半年開始主動調優產品結構,減少低毛利產品件量,“調優後產品的服務和定價分層、營運模式區隔更清晰,促進經濟快遞盈利能力明顯改善。”

經濟快遞中直營品牌服務表現,可圈可點。順豐持續優化直營電商快遞產品結構,截至2022年四季度,低毛利的特惠專配業務全部完成退市,主打的“電商標快”產品保持穩健增長。

產品效益方面,公司“電商標快”產品單價保持穩定,通過內部精細化管理,不斷提升電商快遞產品毛利潤,盈利能力同比有較大改善。

順豐控股營收佔比第三的業務——大件分部2022年營收增長10.57%,淨利潤實現扭虧爲盈。該分部包含大件快遞業務和快運業務。快運業務方面,公司調優產品結構、整合內部資源,推動降本增效。

作爲公司另一大分部,順豐控股同城分部(主要爲同城急送業務)2022年收入同比增長28.32%至66億元,相對於上年同期58.79%的增幅有明顯下滑,但淨利潤虧損金額由9億元大幅縮減至3億元。

“同城急送業務收入端,業務模式與收入結構更多元,專業化和差異化服務牽引高價值訂單增長,個人服務、非餐場景、下沉市縣成爲主要驅動力。”順豐在年報中表示,成本端規模效益進一步釋放,持續精細化管理完善運營質量及提高資源投產比,實現經營降本提效。

值得注意的是,順豐攜手政府打造的亞洲第一個、世界第四個貨運樞紐機場——鄂州花湖機場,於2022年7月投運,貨運首期開通鄂州至深圳、上海兩條航線。

順豐控股預計,2023年三季度樞紐轉運中心陸續投運,公司逐步搭建覆蓋廣、成本低、效率高的軸輻式航空網絡,實現公司全鏈路網絡模式調優與佈局變革,帶來更多時效業務增量。

甘玲表示,公司正在逐步規劃調整空網布局,利用鄂州樞紐打造軸輻式航空網絡,將有望進一步擴大高時效服務的覆蓋城市,並通過切換大型飛機以降低空運件的單位成本。

進入2023年,順豐控股的速運物流業務(主要包括時效快遞、經濟快遞、快運、冷運及醫藥、同城急送業務板塊)營業收入、業務量在1月同比出現小幅下滑後,2月上述數據大幅回暖。不過,公司單票收入仍在小幅下降。

國際業務增速衝高回落

收入同比增長124.91%,淨利潤同比增長216.27%,兩項指標增速位居公司各業務分部首位,是順豐控股供應鏈及國際分部2022年的成績單。公司供應鏈及國際分部的營業收入和淨利潤金額,僅次於公司第一大主營業務速運分部。

甘玲表示,公司供應鏈及國際業務實現不含稅營業收入增長,主要因公司自2021年四季度起合併嘉裏物流,擴大了供應鏈及國際業務規模。

數據顯示,嘉裏物流2022年收入同比增長10%至866.49億港元,股東應占溢利同比增長8%至35.79億港元。

順豐控股供應鏈及國際業務包括國際快遞、國際貨運及代理、供應鏈。

其中,國際快遞方面,公司打造東南亞流向的標杆產品,通過班次加密或新增直飛新加坡等國家的全貨機定班航線,結合嘉裏物流在東南亞尾程的資源和能力等舉措,2022年實現業務較快增長。

然而,國際貨運及代理業務面臨較爲動盪的外部環境。公司表示,2022年下半年,伴隨全球經濟超預期轉弱,加之前期過度訂單引致的存貨過剩,使得國際貨物貿易需求及生產訂單數量出現大幅下跌;同時由於空、海運力資源恢復導致運價在短時間內從歷史高位區間快速回落,供需關係的巨大變化使得國際貨運及代理業務明顯承壓。

與此同時,順豐寄予厚望的供應鏈業務發展遇困。“2022年國內供應鏈循環階段性受阻,給公司供應鏈業務帶來較多挑戰,影響業務增速。”順豐控股在年報中表示,公司通過跨倉資源整合、關鍵城市及周邊多點佈局和相互聯動等,保障客戶供應鏈持續平穩運營。

供應鏈領域,順豐豐豪、新夏暉提供中國本土供應鏈服務;嘉裏物流主要提供環球綜合物流服務。

2022年表現較好的供應鏈和國際業務,已顯頹勢。

數據來源:《財經》記者根據公司公告整理。

受並表嘉裏物流的相關業務收入影響,2022年1月至9月,順豐控股供應鏈及國際業務每月營業收入同比增速均超300%,其間最高爲1月的522.66%。

高增長未能持續,2022年10月-2023年2月,公司供應鏈及國際業務營業收入同比下滑幅度均超20%。其中,2023年1月,公司該業務營業收入47.61億元,同比下滑39.22%。

“由於國際貿易市場需求減弱,加之國際運力資源供給端資源恢復,導致從2022下半年開始國際空運、海運價格從歷史較高區間持續下行,到2022年末運價基本回落至過去三年間的較低水平,影響公司國際貨運及代理業務的收入規模和盈利水平。”順豐控股財務負責人兼副總經理何捷表示,上述情況屬於市場週期性波動,公司對未來國際市場的發展仍然保持信心。

“2023年1月-2月,順豐速運業務收入先抑後揚,供應鏈和國際業務持續下滑,3月這一趨勢或將持續。”魏建輝告訴《財經》記者,預計2023年一季度,公司整體收入同比稍有增長。

根據嘉裏物流分析,2023年將是環球物流市場十多年來最具挑戰的一年,地緣政治、通脹和運力過剩,加上勞動力轉型和新的政策與法規,將繼續推動環球供應鏈重組。“相較之下,預計2023年業績將會有顯著落差,公司將在成本管理、運營優化等方面做出更多努力。”

“C端客戶進入存量時代的情況下,順豐佈局B端、發力供應鏈的方向和戰略都沒有問題,但短期內效果還沒有很好地釋放。”在魏建輝看來,國際業務方面,較爲賺錢的是幹線運輸和末端配送,公司在幹線運輸方面具有較強的控制力,但是在末端配送方面,還有明顯的不足。