李奇霖:地產復甦了嗎

首席經濟論壇

房地產復甦呈現明顯的結構不均特點。

隨着房地產市場回暖,市場對房地產市場的分歧在增大。

樂觀者認爲房地產市場已經見底,過去幾年房企拿地規模收縮導致供給端顯著收縮,只要房地產稍有復甦,景氣度就能顯著上升。

悲觀者認爲房地產市場見底是短期的,購房者因疫情的“疤痕效應”,購買力釋放只是一次性的,一季度的銷售好轉沒有持續性。

那麼,房地產市場復甦態勢究竟如何?後續走勢如何?

房屋銷售“小陽春”的表現

從數據來看,商品房銷售確實有了改善。1~2月商品房銷售面積累計同比下滑3.6%(2022年爲-24.3%),其中住宅同比減少0.6%(2022年爲-26.8%)。房地產業3月銷售收入同比增長17.9%,1~2月爲2.3%。

但房地產復甦呈現明顯的結構不均的特點。

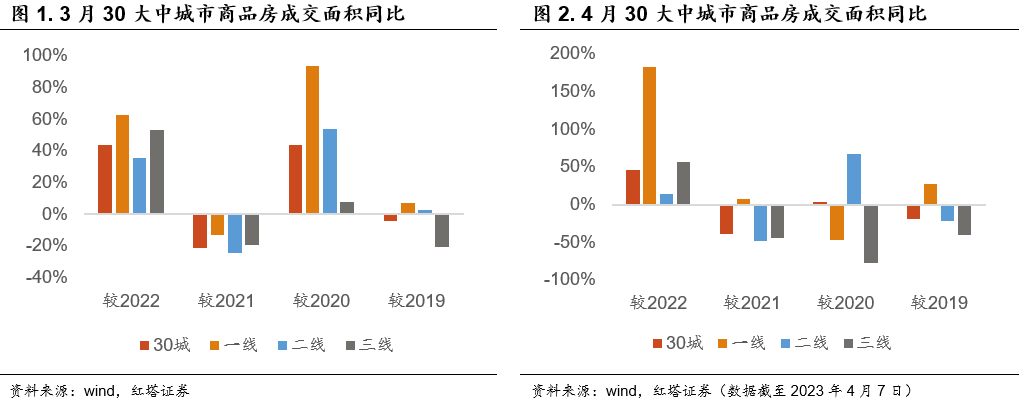

一是高能級城市的復甦程度好於低能級城市。

與2022年比較來看,3月份30大中城市商品房成交面積同比增加43.6%,其中,一線和三線城市房屋銷售量回暖得比較明顯,分別同比增加63%和53.3%。

如果僅看同比數據,確實可以說是有明顯復甦,但這裏面主要是基數效應在支撐,因爲2022年一季度開始房地產銷售數據已經明顯下行。

因此,最好是拿2019年同期來比,30城商品房銷售面積與2019年相比同比還是4.2%的負增長,一線、二線和三線的同比增速分別爲7.3%、2.8%和-20.8%。可見,越是高能級的城市,銷售回暖的情況就越好。

爲了更好把握邊際上的變化,我們再來看日頻數據。

與2019年相比,4月前7日30城商品房銷售面積同比下滑18.5%,一線、二線和三線的同比增速分別爲27%、-21.1%和-39.7%,低能級城市回落趨勢更明顯。

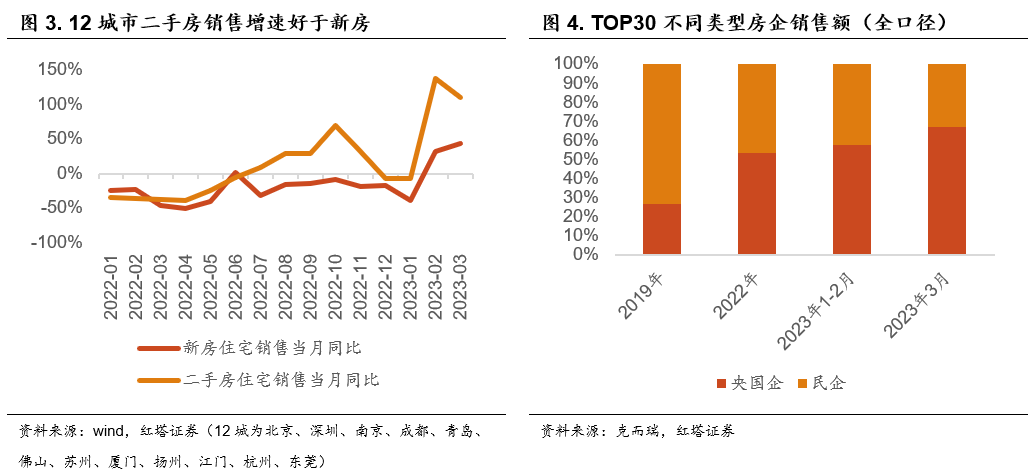

二是新房和二手房銷售分化較大。

以12城數據爲例,去年以來二手房銷售同比增速一直高於新房,今年以來分化更加明顯,2月二手房銷售當月同比增速爲137.9%,而新房僅爲31.7%。

這一方面是因爲部分城市“帶押過戶”等政策推動二手房市場回暖,另一方面且更重要的一點是因爲購房者對期房交付不確定性的擔憂仍然存在。

自2022年部分房企信用風險釋放後,居民對期房交付的信任度降低,購置現房意願增加,現房銷售好於期房。2月現房銷售面積累計同比增長了20%,佔總住宅銷售面積的比例較2022年提升2個百分點,而期房同比增速則爲-3.8%。

另外,央國企的房屋銷售情況顯著好於民企,考慮到央國企房地產企業在期房交付環節的確定性更高,也能從側面說明居民對期房交付的信任度降低。

2023年3月克而瑞公佈的銷售額(全口徑)TOP30的房企中,央國企銷售額佔比高達66.4%,高於去年12.8個百分點,更是超過2019年39.6個百分點。

那麼,二手房市場復甦情況到底如何呢?

整體來看,節後二手房市場成交增多。

克而瑞統計的15個重點城市二手房成交面積1~3月累計同比增長66%,3月單月同比增長98%,環比增長49%。熱點城市如上海單月銷售面積已達到2021年8月以來的新高,深圳達到2021年5月以來的新高,北京更是位於近6年高點。

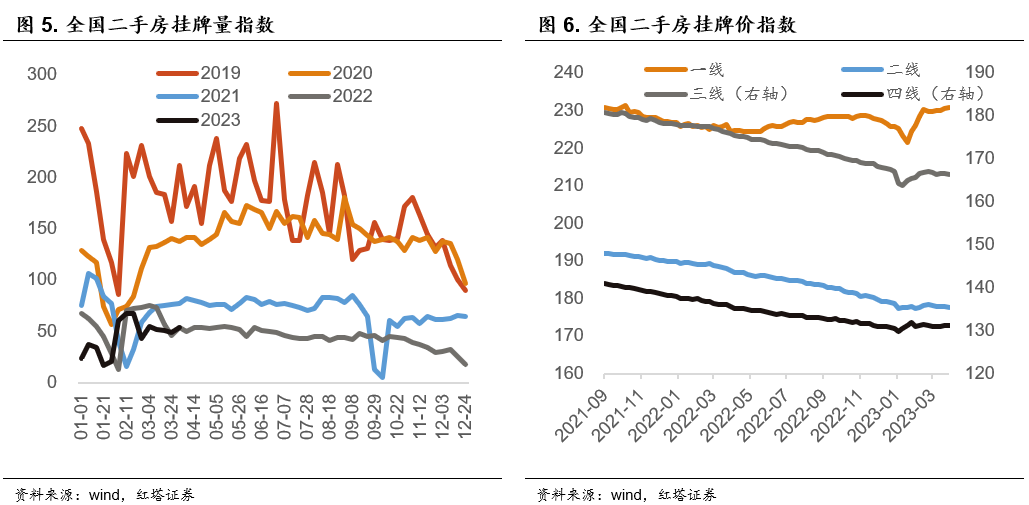

不過,隨着市場活躍度提升,二手房掛牌量也明顯增加,其中低能級城市二手房掛牌量的增幅更大。

全國二手房掛牌量指數一季度(周度指數合計值)同比增速爲-21.8%,去年四季度爲-33.4%。其中,一線、二線、三線、四線城市的同比增速分別爲-32.7%(前值-23.4%)、-23.6%(前值-37.5%)、-16.2%(前值-32.4%)、-5.2%(前值-30.4%)。

一方面,這體現了部分居民的置換需求,但另一方面,也更有可能的是居民想借此機會套現離場,這就反映出居民對房地產市場中長期復甦的預期仍存在分歧。

全國掛牌價指數從1月起快速上行,但2月下旬起二、三、四線城市就出現了下行趨勢,僅剩一線城市還維持上漲趨勢。

價格是反映供需的綜合指標,在積壓需求以及入學置換需求快速釋放後,由於二手房市場供大於求,更多賣家選擇降價出售。

土拍市場情況

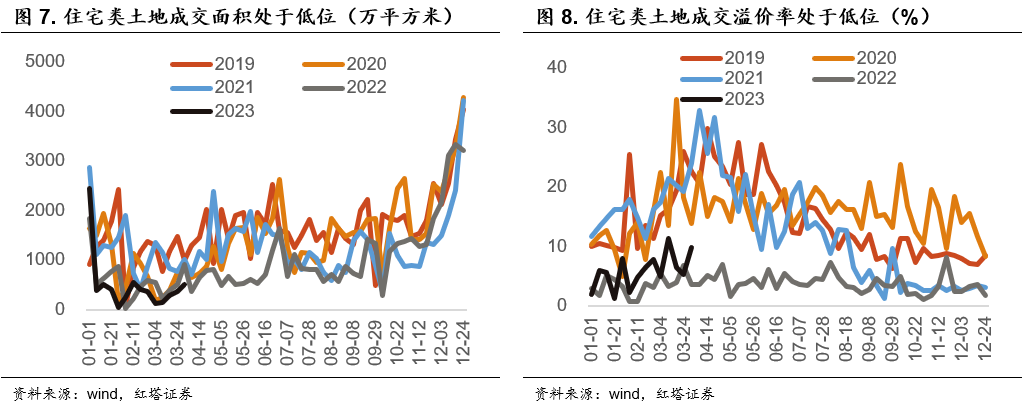

全國住宅類土地成交市場依舊處於低迷態勢,房企新增投資的意願依舊較低。

3月全國住宅類土地成交面積低於歷史同期,同比減少45.4%,溢價率好於2022年,但依舊明顯低於2019~2021年。

拿地區域仍以高能級城市爲主。

從拿地面積來看,一季度,一線城市住宅類土地成交規劃建築面積同比增長3.0%,而成交土地規劃建築面積佔比近3成的二線城市同比減少14.0%,佔比近6成的三線城市同比減少35.4%。

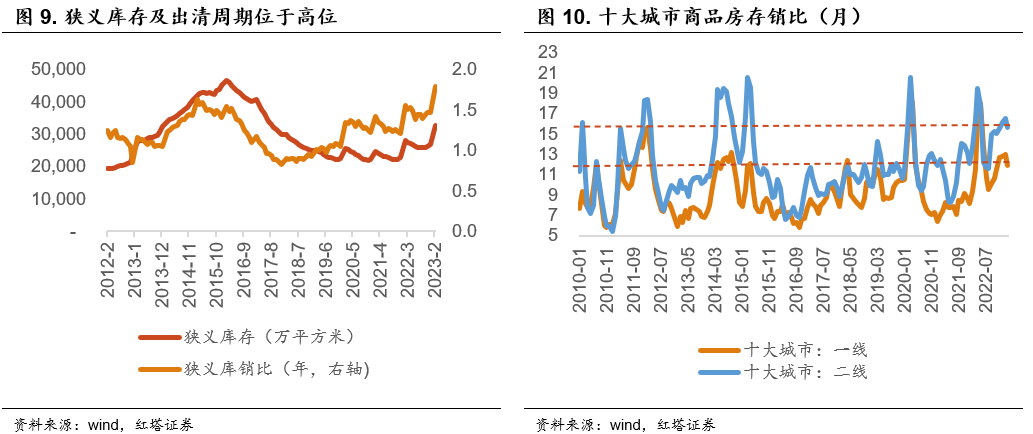

庫存去化速度

在新開工大幅減少的背景下,商品房庫存規模下行是必然的,不過拉長時間看狹義庫存仍處在高位,出清週期不斷拉長,2月份已將近22個月,高於2015年時的水平。

同時,城市能級越低,庫存壓力越大。

十大城市中,3月一線城市的出清週期爲11.9個月,位於2014年初時的水平;二線城市出清週期爲15.7個月,位於2014年年中水平。另外,克而瑞指出,截至2月底,百城中66個三四線代表城市的出清週期爲23.3個月,環比上漲10%,同比增83%,基本面偏弱的城市庫存壓力較大。

行業後續改善的持續性

經過上述對近期房屋銷售、房價、土地成交、庫存去化情況的分析,我們可以發現:在地產本輪迴暖之勢中,行業復甦並不全面,具有結構不均的特點。

一是房屋銷售方面,高能級城市的房屋好於低能級城市,二手房好於新房,現房好於期房,央國企背景的房企好於民企。

二是土拍市場方面,全國住宅類土地成交市場依舊處於低迷態勢,拿地區域仍以高能級城市爲主。

三是房屋庫存方面,狹義庫存及去化週期仍處在高位,庫存壓力主要集中在基本面薄弱同時購買力又不足的三四線城市。

那麼,少數城市的回暖能否帶動全行業的復甦呢?

1~2月,20個商辦重點城市銷售面積之和佔全國比例不到20%,銷售額佔比約40%,對於整個行業,目前回暖較好的城市的銷售面積及銷售額的體量還是不夠大。

一季度房屋成交規模中有一部分是此前被積壓需求的釋放,而二季度這部分積壓需求的推動作用會大大減弱。同時,這三年來居民資產負債表受損、交房信任度下降、房價下跌等因素也對地產修復斜率產生了長期影響。

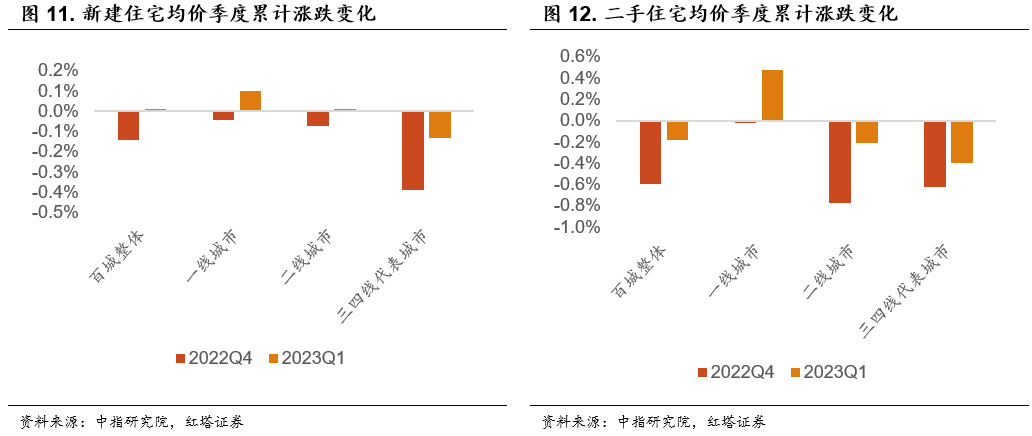

房價代表了市場對未來的預期和信心,基本面薄弱的城市的房價仍在繼續下跌,又因這些城市也是庫存壓力集中的地方,若後續房價持續低迷,其需求端全面回暖的難度還是較高的。

往後看,考慮到去年的低基數,若政策端持續發力,宏觀經濟向好,居民收入增加,居民購房意願有望穩步修復,預計二季度房地產行業將持續修復,但城市分化、新舊房分化、現房期房分化,以及國企民企分化的特徵還是會延續一段時間。

(李奇霖爲紅塔證券研究所所長、首席經濟學家,中國首席經濟學家論壇理事)