晉商銀行:增利不增收 內控合規備受考驗

北青財報季丨晉商銀行:增利不增收 內控合規備受考驗

近日,山西首家上市銀行晉商銀行披露2022年財報。報告期內,該行出現增利不增收的情況,同時不良貸款總額持續增長、年內16張罰單合計被罰超過1300萬元等,也說明該行內控合規必須引起重視。

晉商銀行2022年度業績公告顯示,2022年,晉商銀行總資產達到3364.2億元,同比增長10.9%;發放貸款和墊款淨額1809.06億元,增幅19.80%;總負債3130.66億元,增幅11.36%,其中吸收存款2537.71億元,增幅27.39%。

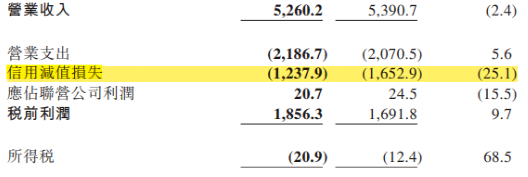

經營情況來看,截至報告期末,晉商銀行實現營業收52.60億元,同比下滑2.43%;淨利潤18.35億元,同比增長9.3%。

資產質量方面,截至2022年末,晉商銀行不良貸款總額33.54億元,同比增幅 17.33%;不良貸款率1.80%,較上年末減少0.04個百分點;撥備覆蓋率177.04%,較上年末減少7.73個百分點。

增利不增收

金融市場業務營收下降8成 交易收益淨額“三年兩負”

根據晉商銀行2022年財報,雖然該行的資產規模趨於擴大,但卻出現“增利不增收”——淨利潤18.35億元,同比增幅9.3%;營業收入52.6億元,同比降幅2.4%。

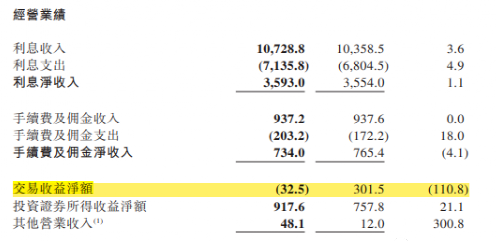

北青金融梳理發現,晉商銀行營收“縮水”或與交易收益淨額大幅下滑有關——交易收益淨額減少3.35億元、同比下滑超過110%。

營業收入結構顯示,2022年該行實現利息淨收入35.93億元,同比增長1.10%;手續費及佣金淨收入7.34億元,同比下滑4.05%;交易收益淨額由2021年末的3.02億元減少至-0.33億元,同比下滑 110.78%;投資證券所得收益淨額9.18 億元,同比增長21.11%。

值得一提的是,這並非該行交易收益淨額指標第一次爲負。2021年晉商銀行財報顯示,該行交易收益淨額3.02億元,佔營業收入的5.59%,較2020年虧損1.20億元,增加了4.21億元。

對於此次數據下滑,晉商銀行在 2022 年報中解釋稱:“ 主要是受金融市場波動影響,債券市場表現弱於上年,持有的債券及基金類資產公允價值變動收益下降。“

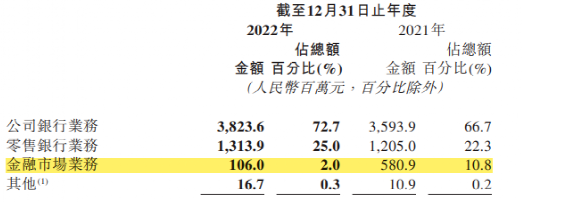

據悉,該行主要業務條線涵蓋公司銀行業務、零售銀行業務、金融市場業務等,公司銀行業務對晉商銀行營收的作用可見一斑:2022年,該行來自公司銀行業務的營業收入38.24億元,同比增長6.4%,佔同期營業收入總額的72.7%。

隨着財富管理轉型初現雛形,晉商銀行零售銀行業務增長加快,成爲新的業績驅動引擎。2022年,該行全年來自零售銀行業務的營業收入13.14億元,同比增長9%,佔同期營業收入總額的25%。

而包含債券投資等在內的金融市場業務,受市場利率波動影響,金融投資收益率下降導致營收下滑。2022年,來自該業務的營業收入爲1.06億元,較上年同期的5.81億元大幅下降81.75%,在總營收中的佔比從10.8%跌至2%。

在營收出現縮減的情況下,晉商銀行淨利潤得以正增長或歸功於信用減值損失收窄。2022年,該行信用減值損失12.38億元,較2021年的16.53億元減少25.1%,在營業支出中的佔比由79.83%降至56.61%。

對此,晉商銀行解釋稱,“主要是由於表外信貸承諾中網貸授信承諾與銀行承兌匯票承諾等信用減值損失的減少。”數據顯示,2022年該行發放貸款和墊款減值損失由上年的14.87億元同比下降17.3%至12.29億元,減少2.58億元,對總信用減值損失減少金額4.15億元貢獻過半。

隨着利潤留存增加、非標準化債權投資及表外銀行承兌匯票風險加權資產下降,晉商銀行資本充足水平上升。截至2022年末,該行資本充足率、一級資本充足率、核心一級資本充足率分別爲12.4%、10.5%、10.5%,較上年末提高0.38個、0.4個、0.4個百分點。

不良貸款總額6年增幅近210% 房地產業公司貸款不良餘額“狂飆”34倍

財報顯示,2022年末,晉商銀行不良貸款餘額爲33.54億元,同比增幅17.33%;不良貸款率1.80%,較上年末減少0.04個百分點;撥備覆蓋率177.04%,較上年末減少7.73個百分點。

儘管今年的不良貸款率有所下降,但不良貸款總額和撥備覆蓋率兩項主要指標均有不同程度的弱化,總體看該行資產質量仍面臨考驗。

逐年遞增的不良貸款總額,6年翻了一倍不止。北青金融梳理,2017年-2022年末,該行不良貸款總額分別爲 15.99 億元、19.07 億元、21.42 億元、25.09 億元、28.59 億元、33.54 億元,由15.99億元增長至33.54億元,增幅近210%。

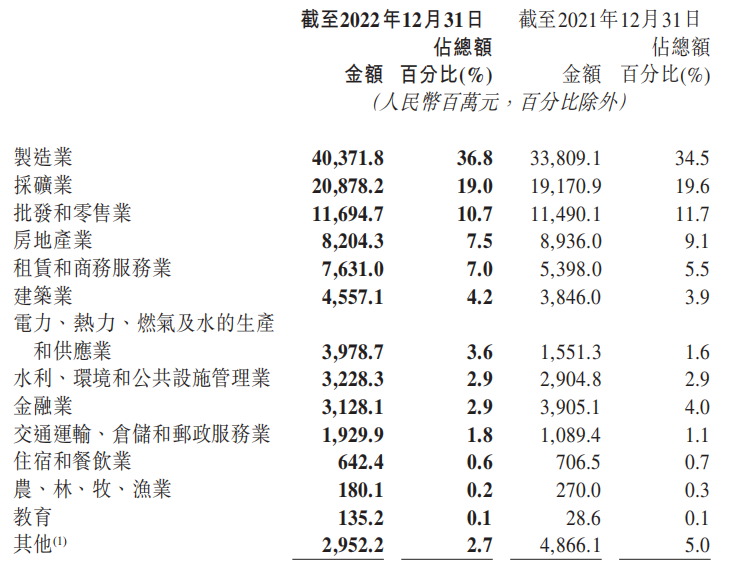

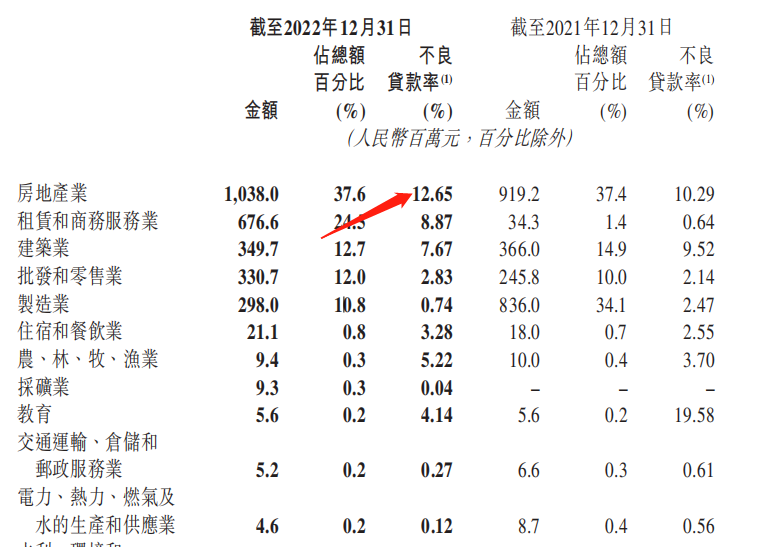

不良貸款率微降,房地產貸款不良率“狂飆”。晉商銀行公司銀行業務與所在區域產業結構相關性較高,面臨一定的行業及客戶集中風險。截至2022年末,該行向製造業、採礦業、批發和零售業、房地產業、租賃和商務服務業五大行業的公司客戶,提供的貸款餘額爲887.8億元,佔公司貸款和墊款總額的81%。

值得注意的是,晉商銀行雖逐步落實國家房地產調控和監管政策,房地產業貸款金額及佔比有所下降,但同期房地產業不良貸款卻持續攀升。

受疫情和經濟影響,極個別第三產業企業出現經營困難、收入下降,在晉商銀行的貸款出現違約。截至2022年末,該行不良公司貸款餘額由年初的24.54億元增至27.6億元,不良率由2.5%升至2.52%。

據梳理,晉商銀行不良公司貸款主要來自房地產業、租賃和商務服務業、建築業。其中,房地產業公司貸款的不良餘額、佔不良公司貸款總額的比重、不良率3項指標,全部位居行業榜首。

截至2022年末,該行房地產業公司貸款的不良餘額由年初的9.19億元增至10.38億元;佔不良公司貸款總額的比重由37.4%升至37.6%;不良貸款率由10.29%升至12.65%。

晉商銀行表示,主要原因是隨着經濟下行和居民購房需求下降,房地產企業出現階段性困難,但該類客戶貸款押品充足。隨着經濟復甦,國家保交樓政策支持,目前整體風險可控,不會對本行經營造成重大影響。

事實上,晉商銀行房地產業不良攀升始於2021年。截至當年末,該行不良公司貸款主要來自房地產業、製造業、建築業。

其中,房地產業公司貸款的不良餘額由2020年末的2900萬元激增至9.19億元;佔不良公司貸款總額的比重由1.3%飆升至37.4%;不良率由0.28%驟增至10.29%。原因主要是受房地產行業政策調控的影響,部分企業的生產經營情況及信用水平承壓,違約風險增加。

從2020年的2900萬元,到2022年的10.38億元,晉商銀行房地產業公司貸款的不良餘額兩年時間增長了34倍多;佔比上升了36.3個百分點;不良率走高了12.37個百分點。

聯合資信對晉商銀行出具的2022年評級報告指出,該行部分房地產行業客戶風險下遷壓力加大,未來資產質量存在一定下行壓力。

此外,該行撥備覆蓋率已連續4年下滑。2018 年 -2022 年末數據顯示,該行撥備覆蓋率分別爲212.68%、199.92%、194.06%、184.77%、177.04%。

年內16張罰單合計被罰逾1300萬 四季度投訴居省內首位

事實上,資產質量有待提升反映了該行內控管理風險突出,據不完全統計,2022年,晉商銀行及其下屬分支機構累計收到16張監管罰單,合計處罰金額超過1300萬元,其中超過100萬元的罰單共有3張。

2022年9月6日,晉商銀行呂梁分行因貸款五級分類不準確、違規發放貸款承接表外風險資產、貸後管理不到位,被呂梁銀保監分局罰款170萬元。

2022年9月7日,晉商銀行晉城分行因表內信貸風險與表外融資等其他風險相互傳導,融資產品出現償付風險後通過新增表內貸款方式兌付,貸款五級分類不準確,貸款減值準備計提不足;違規變相發放土地儲備貸款,被銀保監會晉城監管分局罰款250萬元。

2022年11月29日,晉商銀行晉中分行因轉移貸款用途,違規發放個人住房按揭貸款,違規發放土地儲備貸款,被銀保監會晉中監管分局罰款305萬元。

除此之外,2023 年3 月31日,銀保監會網站發佈山西監管局辦公室關於 2022 年第四季度全省銀行業消費投訴情況的通報 ( 晉銀保監辦便函〔2023〕103 號 ) 顯示,2022 年第四季度,晉商銀行投訴量、平均每營業網點投訴量、平均每百萬個人客戶投訴量、本外幣儲蓄類業務投訴量、信用卡業務投訴量居山西省內城市商業銀行首位。