野村:日元匯率跌破140 新的干預在路上?

野村:日元匯率跌破140 新的干預在路上?

來源:華爾街見聞 韓旭陽

野村認爲,由於日股正隨着日元的疲軟而反彈、日元的下跌趨勢更加漸進,以及日本央行更可能進行政策方面的調整,日本政府對日元匯率進行實際干預的可能性較小。

野村認爲,日本政府對近期日元走勢出手干預的可能性較小。

5月26日,野村證券策略師 Yujiro Goto、Yusuke Miyairi 和 Tomoki Hideshima 在最新研報中表示,儘管日元今年以來再次出現了持續的跌勢,並有跌破140的潛在風險,但日本政府並不會進行去年那種程度的大規模干預。

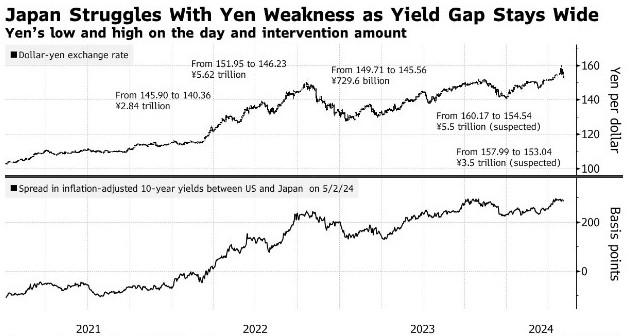

去年秋季,日元不斷走弱到9月跌至145,10月跌至151,日本政府後來出手干預,買入日元並賣出美元。這也是自1998年以來日本政府首次出手干預。

在今年1月觸及127的高點後,日元就不斷下跌,截至目前報139.67。但野村認爲,即使日元跌破140,在目前的市場狀況下,日本政府實際干預的可能性也較小。主要有三個方面的原因,一是日本股市正隨着日元的疲軟而反彈,二是日元的下跌趨勢更加漸進,三是日本央行更有可能進行政策方面的調整。

野村也補充稱,現在日本政府的干預可能會帶來日元的過度上行風險,因爲市場可能會期待其伴隨着貨幣政策的變化,並且日元的供需已經達到了一種相對平衡的狀態。

一、日元疲軟帶動日本股市反彈

首先,野村認爲,日元在今年與去年處境不同的第一個關鍵區別,是近期日本股市走勢與日元疲軟之間的關係。

美國通脹的突然回升和美聯儲的激進加息,都給全球(包括日本)股市帶來了下行壓力,並推動了日元的疲軟,公衆傾向於將這種疲軟視爲一種糟糕的狀態。然而今年以來,隨着日元走弱,日本股市又恢復了反彈趨勢,對日元的干預措施有可能會破壞這種反彈;並且,日元疲軟有利於外國遊客增加消費,這也會抑制日元疲軟的不利影響。

二、日元下跌的勢頭是漸進的

其次,野村認爲,即使日元繼續走弱,步伐也可能是漸進的。

2022年日元疲軟的同時,期權市場的預測波動率也有所上升,這反映出日元疲軟的趨勢與美國通脹和美聯儲的貨幣政策立場一致。當時,日本政府曾利用市場的大幅波動爲外匯干預提供理由:日元在去年的交易區間是1986年以來最大的,給日本企業、投資者和家庭帶來了更大的不確定性,並加劇了對經濟負面影響的擔憂。

但是日元在近期的疲軟,是伴隨着市場波動性下降的。自日本央行4月貨幣政策會議以來,人們對日元套利頭寸的興趣可能有所增加。雖然這些情況意味着頭寸調整將對日元產生更大的上行風險,但日元的跌勢正在變得更加緩慢。因此要用市場波動性來證明日本政府將會干預是困難的。

三、日本央行進行政策調整的可能性更大

第三,野村認爲,與去年相比,日本央行進行政策調整的可能性更大。

截至去年秋季,日本央行在持續穩定實現2%通脹目標的基礎上維持了寬鬆立場,給予了日元疲軟的空間,這最終迫使日本財務省介入干預外匯市場以應對日元疲軟。野村認爲,日本央行在去年12月擴大長期日本國債收益率目標區間的舉動,可以被視爲邁向正常化的第一步。新任行長植田和男上任,也使政策變化的可能性增大。

考慮到近期風險走勢和日元疲軟之間的關係,野村認爲日元跌破140將表明,要麼全球經濟衰退已經被避免,要麼風險已經降低。預計日本經濟前景仍將保持樂觀,且相當大的通脹壓力將持續下去,這意味着宏觀環境也應該有利於日本央行進行更劇烈的政策轉變。

野村表示,如果市場也開始關注逐漸退出超寬鬆政策,那麼無需日本央行進行干預,日元的下行趨勢就可能會放緩。

四、現在干預將產生更大的影響

野村認爲,上述幾個因素使得日本政府出手干預的可能性低於去年秋季,但現在的干預可能會產生更大的影響。野村給出了以下幾點理由:

首先,匯率政策和貨幣政策的方向可能是一致的。許多觀察人士對去年秋季干預的影響持懷疑態度,主要原因是日本央行持續的寬鬆立場。他們認爲,雖然日本央行繼續積極購買日本國債,以捍衛其收益率曲線控制(YCC)政策,但財務省進行再多的日元購買干預也不足以逆轉日元的跌勢。

去年,日本央行的立場出現了變化,並在12月對YCC進行了調整。在市場風險情緒改善的情況下,日元進一步走軟可能會使日本央行更容易接受進一步的政策變化。如果財務省在進一步調整YCC的前後進行干預,買入日元,可能會放大對外匯市場的信號效應。

其次,日元的供需扭曲已經得到了很大程度的糾正。去年10月,日本出現2014年以來的首次經常賬戶赤字:油價上漲導致貿易逆差不斷擴大,從供需角度增加了日元的下行壓力,在野村看來,日本政府需要以創紀錄的規模進行干預,以抵消這種拋售壓力。

目前,日本的貿易赤字已經從峯值回落,而油價的調整使日本恢復了經常賬戶盈餘。隨着日本放鬆或取消邊境管制,外國遊客的迴歸和旅遊業收支盈餘的增長,也緩解了供需因素對日元的下行壓力。野村認爲,爲吸收市場上的日元拋售而需要的日元購買干預規模已經減少了,如果再次進行去年的大規模購買,可能會對日元產生更大的上行風險。

野村總結道,如果日元跌破140的水平,日本財務省可能會進行口頭干預,但實際干預的可能性不大。然而考慮到市場可能預期干預會伴隨着貨幣政策的變化,以及日元的供需狀態已經相對平衡,因此野村的基本情景是在沒有任何干預的情況下,日元將會反彈。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。