美國銀行業風暴再起,一大行關閉21家分行,還有倒地的“多米諾骨牌”嗎?

每經記者 李玉雯 宋欽章

在近40年來最激進的加息節奏下,美國的地區性銀行接連受難,短短兩個月內,已有硅谷銀行、簽名銀行、第一共和銀行三家銀行轟然倒下,市場對於銀行體系風險的擔憂加劇。

與之相隨的是,資本市場上也瀰漫着濃厚的恐慌情緒,美國地區性銀行股一度遭到“血洗”。截至發稿前,儘管美國銀行股已紛紛有所反彈,不過較3月初銀行業危機爆發前股價仍是大幅度縮水。

截至6月5日,美國納斯達克銀行指數走勢

資料來源:Yahoo財經

最新消息,近日,美國摩根大通銀行宣佈,將在年底前關閉第一共和銀行的21家分行,因爲摩根大通要把收購的這家銀行整合到其業務中。

第一共和銀行是自2008年金融危機以來,美國關閉的規模最大的銀行,於5月被監管機構接管並出售給摩根大通。細看各家銀行“爆雷”背後的原因,當中不乏共性,也正因爲如此,市場擔憂美國銀行業風暴尚未平息。

這是美國銀行業危機的最後一站嗎?恐怕誰也無法保證。隨着本次21家分行關閉,市場同樣也在關注,誰將會成爲下一張倒下的“多米諾骨牌”。

一大行關閉21家分行

四月末曾被穆迪下調評級

據央視財經援引美國有線電視新聞網的報道,摩根大通沒有透露將被關閉的21家分行的具體地點,只表明這些分行距離其他第一共和銀行分行的位置,只有很短的車程。此外,這些分行的交易量相對較少.

報道稱,第一共和銀行共有84家分行,爲了迎合富有客戶的需求,在佛州棕櫚灘、加州比弗利山莊,以及康涅狄格州格林威治等富人區都開設了分支機構。摩根大通還表示,客戶的存款和享受到的服務,不會受到分行關閉影響。

3月初,隨着硅谷銀行在“驚人的48小時”後宣佈破產,美國銀行業的危機風暴席捲而來。從硅谷銀行到簽名銀行,再到第一共和銀行,短短兩個月內,已有三家美國區域性銀行因資金鍊斷裂而被關閉、接管。

資料來源:美國聯邦儲備委員會網站

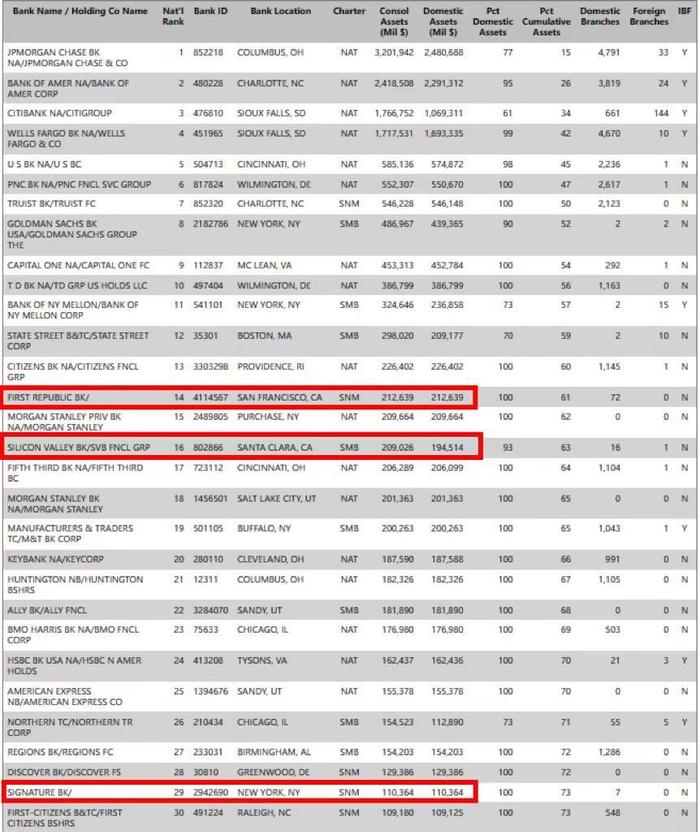

根據美國聯邦儲備委員會資料,截至2022年底,第一共和銀行資產規模在美國商業銀行中排名第14位。而在破產危機爆發前,這三家銀行的資產規模合計約5500億美元,已超過了2008年金融危機高峯期25家倒閉銀行的資產總和(3736億美元)。

而近日轟然倒塌的第一共和銀行,則使得原本已有平息跡象的美國銀行業風暴再度被引燃。這也是美國曆史上第二大銀行倒閉案,今年一季度末,第一共和銀行總資產爲2329億美元,僅次於2008年倒閉的華盛頓互惠銀行(倒閉時總資產達3070億美元)。

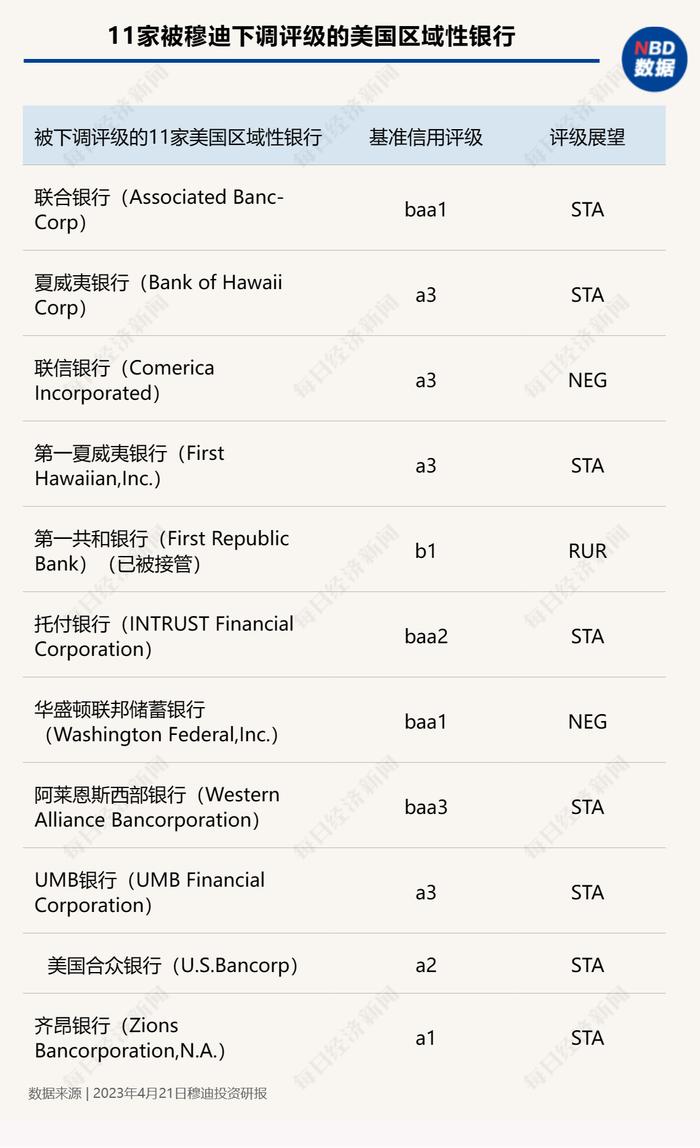

而在之前,三大國際評級機構之一的穆迪(Moody‘s)發佈了關於美國銀行業的投資研報,其中22家機構中的11家美國區域性銀行的評級遭到下調。其中就包括本次被關閉的21家分行的第一共和銀行。

值得注意的是,爲了反映美國銀行經營環境和融資條件的惡化,穆迪已將美國銀行體系的宏觀狀況從“非常強”(“Very Strong –”)下調至“強+”(“Strong +”),並在4月的評級行動中,下調了包括第一共和銀行在內的11家美國區域性銀行的評級。

在通過電郵向每經記者發來的文件中,穆迪指出,“由於美聯儲政策利率的大幅上升,以及通過量化緊縮(QT)釋放非常規貨幣政策,銀行準備金和相關存款的持續減少,將加劇銀行的資產負債管理的風險。”

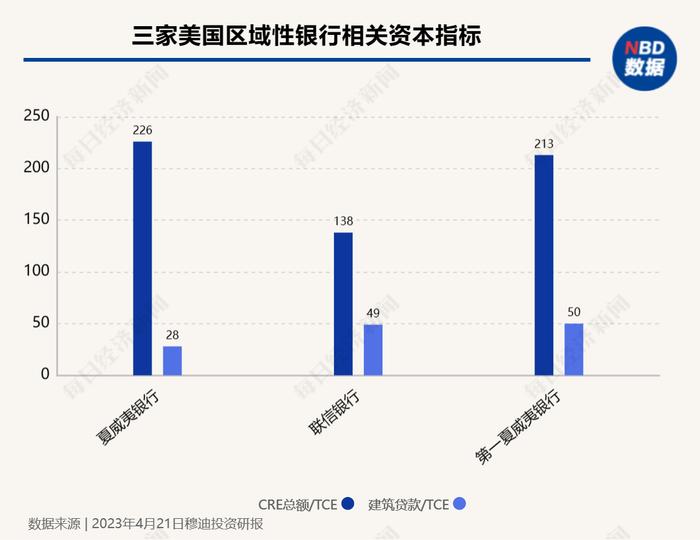

從宏觀環境來講,穆迪認爲,對於允許資本下降、大量持有固定利率證券和貸款、缺乏強大存款業務的銀行來說,資金和盈利壓力將更加凸顯;同時,鑑於高利率、失業率上升以及面臨融資挑戰的銀行信貸供應減少,商業地產(CRE)敞口是另一個日益增長的風險。

而對於銀行而言,穆迪在相關的評級報告中也指出,預計美國銀行將繼續受益於美聯儲的流動性支持和美國的聯邦住宅貸款銀行(FHLB)系統融資,但這些資金來源的成本更高,而且在大多數情況下,期限比核心存款更短。穆迪認爲,依賴更集中或更高水平無保險存款的銀行更容易受到這些壓力。

穆迪認爲,美國區域性銀行和社區銀行更加依賴CRE融資

資料來源:2023年4月21日穆迪投資研報

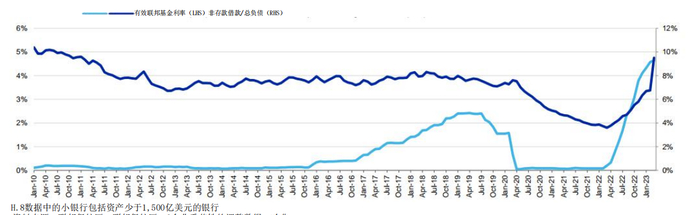

據悉,在實際操作中,美聯儲貼現窗口借款主要由大型銀行先拿到資金,再注入地區銀行,地區銀行獲取流動性的流程相對緩慢;新推出的BTFP需要足夠的美國國債資產抵押才能獲取資金,因而其資金投放規模可能受限;FHLB系統釋放流動性的方式是通過向其成員提供“預付款”,根據近期消息,其一直是美國地區性銀行的重要流動性來源。華爾街投資機構將FHLB單週發債借款規模視爲評估地區性銀行擠兌風險高低的風向標。

資產端虧損、負債端流失

美國人正在擔心存款安全性

在5月,美國參議院銀行委員會就近期大型銀行倒閉事件舉行聽證會。美國商會副主席托馬斯·昆德曼(Thomas Quaadman)當天在聽證會上表示,硅谷銀行、簽名銀行和第一共和銀行有非常獨特的商業模式,硅谷銀行專注於資本密集型的科技以及生物醫學初創企業;第一共和銀行集中於財富管理;而簽名銀行則有大量的數字資產風險。

儘管各家銀行危機有其自身的特殊性因素,但從中我們也能夠看到一些共通性的問題。市場普遍認爲,此次美國銀行業危機爆發與美聯儲本輪快速升息密切相關。在近40年來最激進的加息節奏下,資產端虧損和負債端流失成爲美國中小銀行的共性問題,也使得銀行體系的脆弱性顯著抬升。

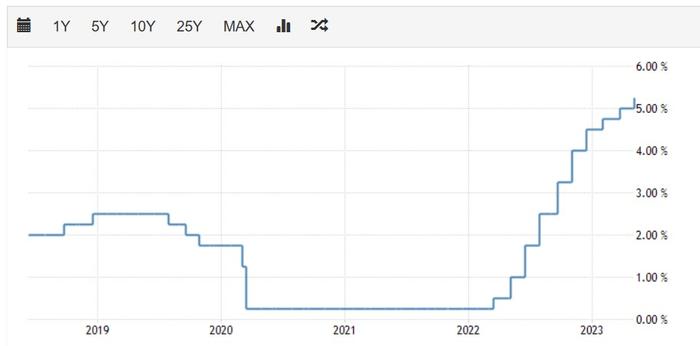

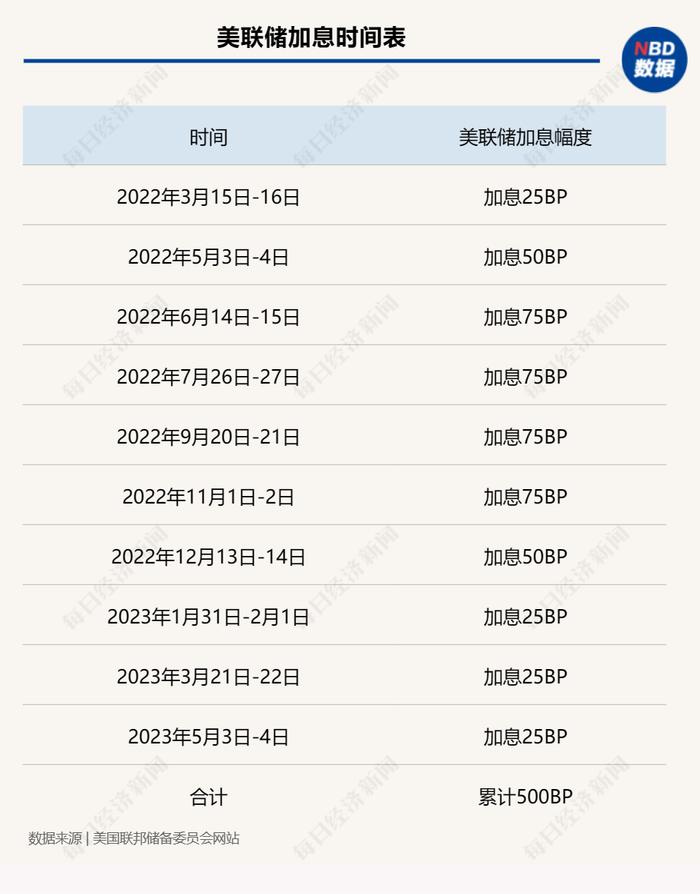

2022年以來美聯儲已累計加息10次,加息幅度達500BP

資料來源:美國聯邦儲備委員會網站

從資產端來看,美聯儲加息對這些銀行的影響有兩個方面。一方面,美國不少銀行在此前低利率時期購買了大筆債券投資組合,隨着美聯儲持續加息,這部分資產出現大幅貶值。一旦銀行面臨“擠兌潮”,需要將這些債券資產出售兌現以應對流動性壓力,便可能導致賬面浮虧變成真正的虧損。

以硅谷銀行爲例,疫情期間美聯儲放水,美國的PE/VC市場也快速擴張,給硅谷銀行帶來大量低息存款,但與此同時硅谷企業的信貸需求也在下降。爲了取得更高額的利潤,硅谷銀行買了大量美債與抵押貸款支持證券(MBS),一度將50%以上的資產配置於此。美聯儲開啓激進加息週期之後,美債收益率全線上漲,對應的美債(硅谷銀行所持有的)價格跌幅巨大。面對提款壓力時,硅谷銀行只能被迫“賤賣”資產,出售其所有210億美元的可銷售證券,也因此遭受了18億美元的虧損。

類似的“隱患”並非個例。據FDIC數據,2022年末美國銀行系統持有的債券佔其總資產約24.93%。而在當年末,美國銀行業持有的“可供出售和持有至到期證券”浮虧已經高達6200億美元,創下了歷史性紀錄,對比2022年3月美聯儲加息之前該浮虧金額僅爲80億美元。

另一方面,資產端還有存量長期貸款大比例爲固定利率的問題。中信證券明明研究團隊在研報中指出,由於浮動貸款利率在2008年次貸危機“斷供潮”中扮演了重要角色。目前,全美房貸、汽車貸、學生貸這些長期貸款僅不到10%採用浮動利率。以房貸爲例,其中超過存量的40%是在2020-2021年鎖定了低息貸款。

“加息週期中銀行貸款的資產價值與現金流並不能隨之增加。即加息成本無法順暢地轉移到家庭部門,均由銀行系統承擔。而中小銀行這些貸款佔有相當多數比例:截至2022年底,中小型銀行持有的貸款與租賃餘額佔整個銀行系統的55.11%,高於其總資產行業佔比44.55%,其中房地產比例明顯偏高。因此加息對其貸款-存款息差的壓縮使得其資產表和現金流量均承受損失。”上述研報提到。

這在第一共和銀行的資產端也有所體現,該行投資組合傾向於低利率抵押貸款,隨着美聯儲加息,不斷上升的市場利率讓其資產端出現高額浮虧。財報顯示,截至2022年底,該行房地產抵押貸款的公允市場價值爲1175億美元,比賬面價值低193億美元。僅這一項資產類別的差值就已超過了該行自身174億美元的總股本。

從負債端來看,恐慌情緒發酵引發“擠兌”,導致銀行負債端存款大量流失,這也是市場動盪的來源之一。

在硅谷銀行和簽名銀行接連倒閉後,第一共和銀行儲戶因擔憂資產安全而紛紛提取存款。儘管摩根大通、美國銀行、花旗銀行等11家美國金融機構緊急注資共計300億美元填補第一共和銀行的存款缺口,也未能扭轉其資金狀況惡化的局面。在第一共和銀行被接管一週前,該行客戶已經提取了超過1000億美元存款。

據悉,爲了防止“擠兌潮”蔓延,此前美國金融監管機構承諾爲硅谷銀行和簽名銀行的所有儲戶存款提供擔保,超出正常情況下每家銀行每個同類別賬戶存款保險金不超過25萬美元的官方標準。

由於最近的銀行倒閉事件,美聯儲已向資金短缺的銀行提供了銀行定期融資計劃(the Bank Term Funding Program,下稱BTFP),銀行可以用合格的抵押品(包括大部分的投資證券投資組合)借入BTFP。加上原本的貼現窗口,可以向市場提供更多的流動性支持。

此外,美國的聯邦住宅貸款銀行(FHLB)系統也是美國金融系統流動性的主要提供者。近期由於美國銀行業動盪,FHLB系統募資壓力上升,發債借款規模激增。

穆迪認爲,美國小型銀行的非存款借款在數量和成本上大幅上升

資料來源:2023年4月21日穆迪投資研報

儘管美聯儲和FHLB系統提供一定的流動性支持,但短期、較高成本的“救急式”過渡資金或難以抵禦長期的高利率環境。記者注意到,5月初,民意調查機構美國蓋洛普諮詢公司發佈一項調查結果顯示,48%的美國成年人擔心自己在美國的銀行或其他金融機構的存款的安全性。這一調查數據結果顯示,人們對銀行存款的擔憂程度與2008年9月雷曼兄弟倒閉後不久較爲相似。

對於最近的美國銀行業風波,中金貨幣金融研究團隊認爲,近期歐美銀行風險事件並非個例,而是由於央行快速加息下銀行固定利率資產出現“浮虧”,導致金融體系脆弱性上升;存款在高收益吸引下流向貨幣基金以及對償付能力擔憂加劇了對部分機構的“擠兌”,使得“浮虧”成爲“實虧”。

21家分行關閉後

銀行業危機風暴何時休?

然而,作爲此番銀行業危機的“導火索”之一,美聯儲加息的步伐卻並未就此停下。當地時間5月初,美聯儲年內第三次加息落地,聯邦基金利率目標區間上調至5%-5.25%,這也是自去年3月開啓本輪加息週期以來的第十次加息。

東方金誠研究發展部分析師白雪在接受記者採訪時表示,目前市場對美聯儲年內降息的預期升溫,但其認爲,即使最早6月美聯儲停止加息,也並不意味着很快將開啓降息。

白雪指出,這主要是因爲,美國通脹壓力仍處於高位,未來一段時間下行速度可能依然偏緩,最新公佈的4月非農就業人數和薪資增速也顯示,勞動力市場韌性依然超出預期,這將爲核心通脹提供支撐,再加上銀行“緊信用”對經濟與通脹的影響尚不明確,需要一段時間進行評估,因此,預計美聯儲接下來將會處於政策觀察期,即繼續維持高利率,以繼續抑制通脹。

美國通脹率變化情況

資料來源:TRADING ECONOMICS

“歷史上看,美聯儲從停止加息到降息的平均時間爲半年左右。以當前的通脹水平與政策目標的差距來看,高利率持續的時長應該會長於歷史均值,因此年內降息的可能性不大。鮑威爾(美聯儲主席)在5月貨幣政策會議後的發言中也明確表示,通脹不會很快下降,這種背景下不太合適很快降息。”白雪表示。

而在此背景下,市場擔憂美國銀行業的風險尚未結束,或許會有更多銀行面臨“爆雷”。這場危機還會持續多久?美國區域性銀行是否將成爲接連倒下的“多米諾骨牌”?白雪認爲,美國中小銀行風波並未完全平息,至少在未來半年內,區域銀行體系可能還將面臨潛在的風險,主要出於以下幾方面考慮:

一是持續高利率環境下,美國銀行業仍面臨存款繼續外流和潛在虧損暴露的雙重壓力。由於存款利率調整缺乏彈性,美國銀行業存款就逐步向貨幣基金等更高收益的資產轉移,而因市場仍在擔憂銀行經營風險,未來這一存款轉移可能還會延續;另一方面,爲緩解存款外流帶來的流動性壓力,銀行可能被迫利用市場利率資金來替代低成本存款,推動負債成本繼續提高;而持續高利率環境下,銀行的證券類資產依然存在減值虧損壓力,這意味着美國銀行業經營壓力依然很大,將持續面臨虧損暴露風險。

二是金融風險與經濟下行之間存在“循環反饋”效應。經營壓力下銀行主動收緊信貸條件,今年3月以來銀行信貸增速加速回落;而同時,高通脹、高利率以及信貸緊縮壓力下,美國經濟下行風險持續上升。鑑於銀行業乃至金融業的表現與經濟基本面高度掛鉤,若未來美國經濟衰退程度較深,市場對於銀行業相關資產的重估,同樣可能放大金融體系的壓力,助推區域性銀行業危機的進一步蔓延。

三是由於FDIC在銀行風波後,並沒有擴大對儲戶存款的保險範圍,同時破產銀行被接管後,監管機構也未對股東和債權人的利益進行有效保護,這在一定程度上動搖了近期市場對區域銀行的信心。這意味着脆弱的市場信心可能會催化未來任何悲觀信息的發酵,從而加劇市場恐慌與擠兌現象,激化區域銀行的破產風險。

“不過,我們也判斷,由於美國大型商業銀行的金融穩定性依然較強,銀行底層資產質量並未出現實質性問題,短期來看演變爲2008年次貸危機期間金融系統性風險的可能性較低。”白雪對記者表示。

地區性銀行財報中的隱憂

是否還有將要倒下的“牌”?

不過,業內普遍認爲,儲戶情緒(可通過股價反映)、資產未實現損失規模、存款業務能力、無保險存款佔比、流動性資金充裕度等因素,是判斷美國中小銀行風險敞口的關鍵。另外,由於美國商業地產貸款主要集中於中小銀行,業內認爲敞口較大的商業地產貸款也值得關注。

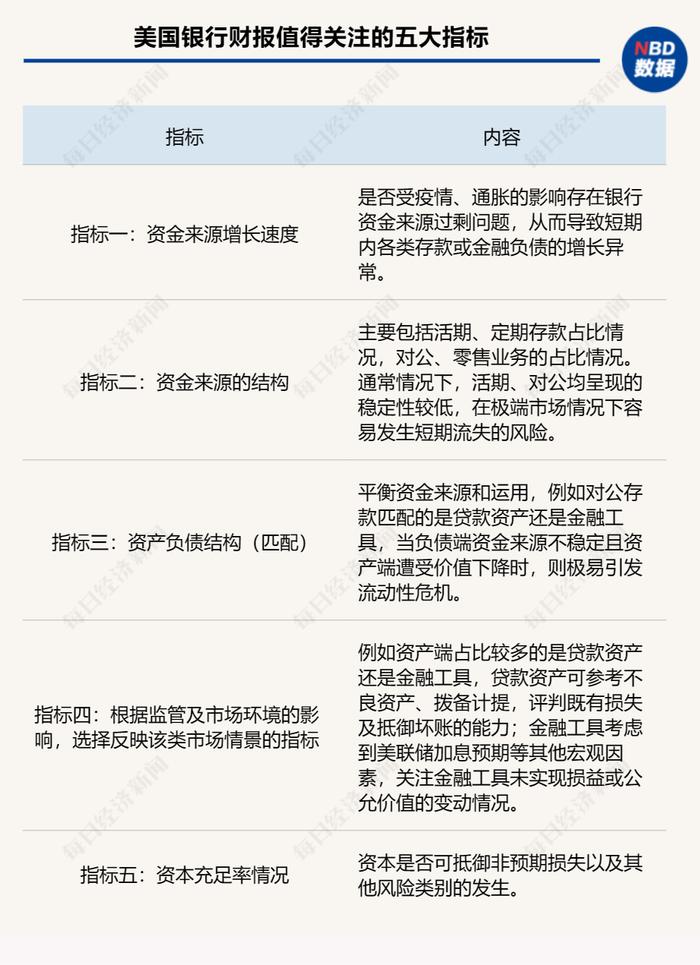

致同諮詢金融服務全國主管合夥人蘆弘濤在接受每經記者採訪時表示,當前美國銀行財報中的以下指標值得關注。指標一,資金來源增長速度;指標二,資金來源的結構;指標三,資產負債結構(匹配);指標四,根據監管及市場環境的影響,選擇反映該類市場情景的指標;指標五,資本充足率情況。

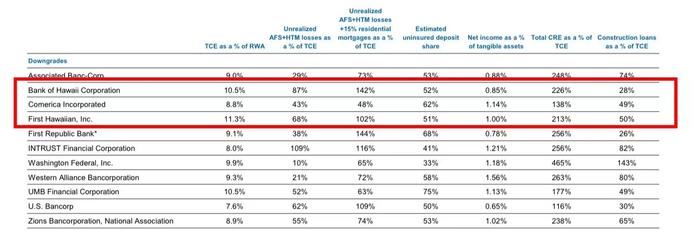

11家被穆迪下調評級的美國區域性銀行

資料來源:2023年4月21日穆迪投資研報

每經記者根據以上觀點,初步梳理以下三家美國區域性銀行代表,並重點關注其資產端的地產貸款、持有證券未兌現損失等敞口,負債端的流動性來源,尤其是無保險存款佔比等指標。值得一提的是,其中部分地區性銀行在季報中還提到了信用評級變動可能帶來的影響。

樣本一:

夏威夷銀行(Bank of Hawaii Corp)

持有證券未實現損失10億美元

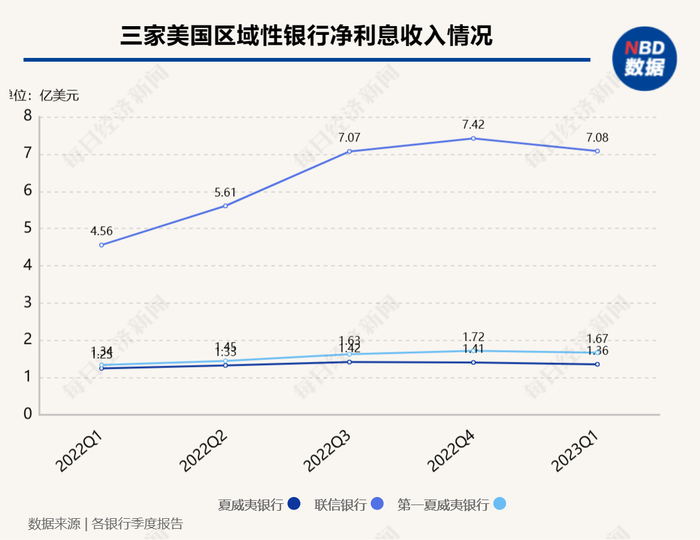

夏威夷銀行的今年一季報顯示,淨利息收入1.36億美元,較2022年同期增長9%。淨利差爲2.06%,同比減少22bp;淨息差爲2.47%,同比增加13bp,這是由於較高的利率環境和全年強勁的貸款增長。

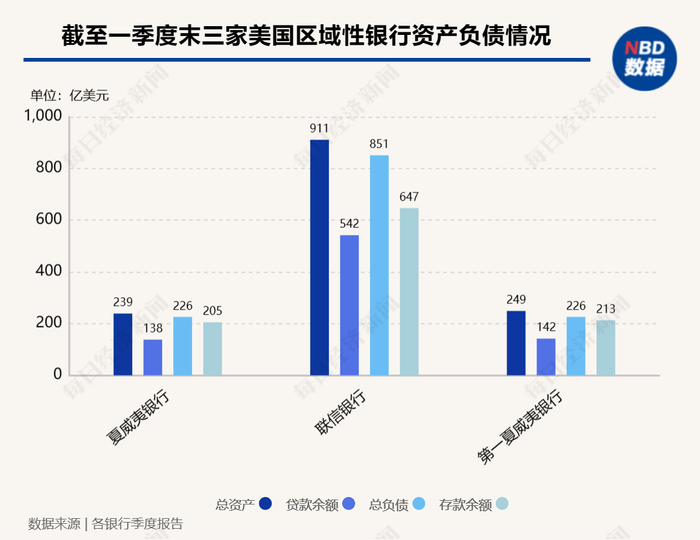

資產方面,截至一季度末,總資產增至239億美元,同比增長1.4%。貸款和租賃總額138億美元,較去年末增長1.3%,主要是由於房屋淨值、商業抵押貸款和住宅抵押貸款的增長;其中商業抵押貸款38億美元,佔比28%,環比增加1億美元;住宅抵押貸款47億美元,佔比34%,環比增加3823萬美元。

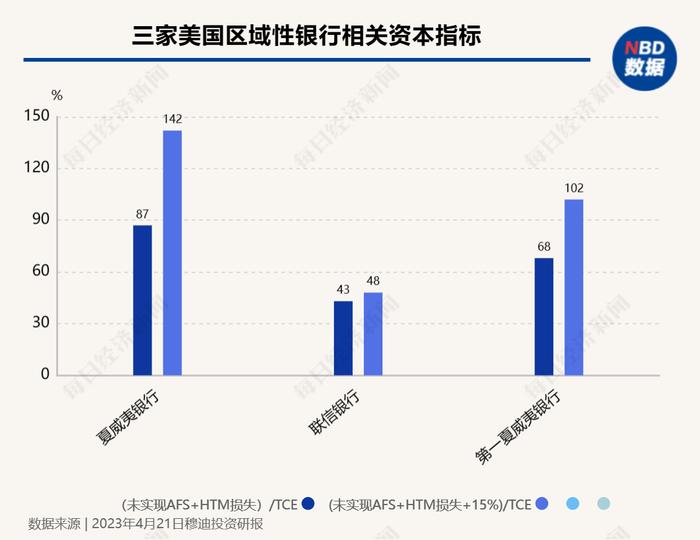

值得注意的是,該行投資證券投資組合爲81億美元,較去年末下降1.6%,投資組合主要由美國政府機構和美國政府資助的企業發行的證券組成,由美國政府提供明確或隱含擔保;其中“可供出售”證券的公允價值爲28億美元,“可供出售”證券未實現損失2.97億美元;“持有到期”證券的攤餘成本爲53億美元,“持有到期”證券未實現損失7.11億美元。

負債方面,截至一季度末,存款餘額爲205億美元,比去年末減少1.24億美元,降幅達1%,主要是由於無息存款減少了3.29億美元。其中消費存款減少1.46億美元,主要是由於核心存款減少了3.41億美元,部分被定期存款增加的1.95億美元所抵消;商業存款增加了2480萬美元,因爲定期存款增加了4750萬美元,部分被核心存款減少了2270萬美元所抵消;此外,公共存款和其他存款環比基本持平。一季度末消費存款佔比49.6%,商業存款佔比41.9%,商業存款主要來自房地產及租賃行業,佔商業存款總額的18.4%。

資本充足性方面,截至一季度末,核心一級資本充足率爲10.88%,一級資本充足率爲12.10%,資本充足率爲13.13%。

在4月21日的評級行動中,穆迪將夏威夷銀行的基準信用評級從a2下調至a3,展望維持穩定(STA)。夏威夷銀行稱,近期的銀行業風波已經並可能繼續對公司普通股的市場價格和波動性產生不利影響;無法獲得短期資金、客戶存款損失或信用評級變化可能會增加資金成本,限制進入資本市場,或對我們的整體流動性或資本化產生負面影響;市場對其他金融機構穩健性或信譽的擔憂也可能對公司造成牽連性影響,可能會在金融市場內造成實質性的連鎖破壞,並增加費用。

樣本二:

聯信銀行(Comerica Incorporated)

存款縮水129億美元

聯信銀行公佈的一季度數據顯示,淨利息收入7.08億美元,同比增長55%。淨利差爲2.40%,較去年一季度的2.12%增加了28bp。淨息差爲3.57%,較去年一季度的2.19%增加了138bp。

資產方面,截至一季度末,貸款餘額542億美元,同比增加54億美元,漲幅11%。其中商業抵押貸款136億美元,佔比25%;商業地產貸款36億美元,佔比6%;住宅抵押貸款18億美元,佔比3%,三者的餘額較去年同期均有所增長。

負債方面,截至一季度末,存款餘額647億美元,同比減少129億美元,跌幅17%。具體來看,相較於去年同期,無息存款、貨幣市場和計息支票存款、儲蓄存款均出現不同程度減少,抵消了客戶存款證(CD)和其他定期存款的增加額。存款餘額中的無息存款佔比51%。聯信銀行在一季報中稱,自今年3月9日以來,存款減少了37億美元。根據監管指導計算,未投保存款減少了105億美元,降至350億美元,佔存款總額的54%;不包括附屬機構存款,未投保存款總額爲307億美元,佔總存款的47%。

流動性方面,一季度增加了138億美元的流動性,以提供超過正常運營水平的緩衝,主要包括FHLB預付款。截至一季度末,流動性容量總計417億美元,包括美聯儲貼現窗口和新的BTFP,這兩項計劃都沒有使用,以及FHLB剩餘容量和現金。

資本充足性方面,截至一季度末,核心一級資本充足率爲10.09%,一級資本充足率爲10.58%,資本充足率爲12.53%。有形普通股本(TCE)50億元,TCE比率爲5.48%。

樣本三:

第一夏威夷銀行(First Hawaiian,Inc.)

地產相關貸款佔比近六成

第一夏威夷銀行的一季度報告顯示,淨利息收入1.67億美元,同比增加3338萬美元,漲幅25%。淨利差爲2.52%,較去年一季度的2.38%增加了14bp。淨息差爲3.11%,較去年一季度的2.42%增加了69bp。

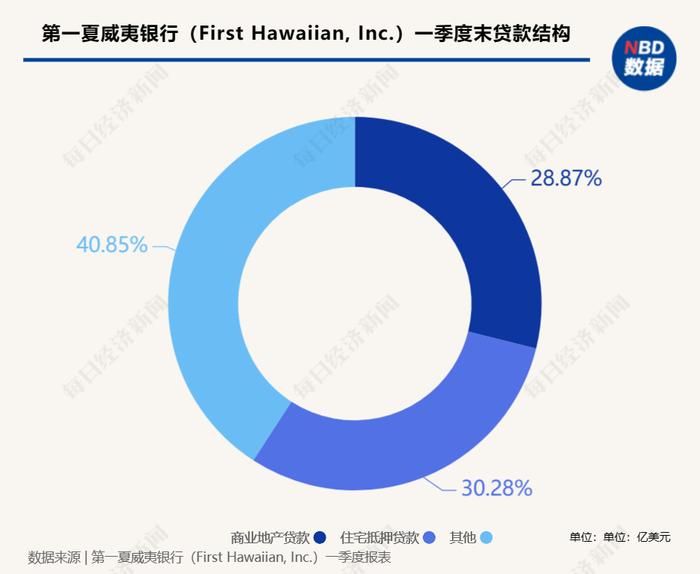

資產方面,截至一季度末,總資產249億美元,同比減少1.59億美元。貸款和租賃總額142億美元,同比增加了13億美元,漲幅10%;其中商業地產貸款41億美元,佔比29%;住宅抵押貸款43億美元,佔比30%。商業地產貸款中,商業辦公室類別佔比最高,達20%;其次是零售物業,佔比16%,主要由雜貨店和較小的便利業態組成。第一夏威夷銀行稱,儘管商業辦公室經歷了長期的高空置率,但酒店貸款在新冠疫情期間表現良好。

負債方面,截至一季度末,總負債226億美元,同比減少2億美元。存款總額213億美元,同比減少10億美元,跌幅4%,主要受無息存款減少近11億美元的影響。一季度末無息存款共87億美元,佔存款總額的41%。FDIC保險存款在總存款中佔比爲50%,加上完全擔保的公共存款,佔比達到58%。

資本充足性方面,截至一季度末,核心一級資本充足率爲11.97%,一級資本充足率爲11.97%,資本充足率爲13.09%。流動性方面,可用流動性資金合計82億美元,包括可用證券、美聯儲貼現窗口、FHLB剩餘容量和現金,可覆蓋94%的無保險、非公共存款;加上BTFP,可用流動性可達89億美元,可覆蓋101%的無保險、非公共存款。

在4月21日的評級行動中,穆迪將第一夏威夷銀行的基準信用評級從a2下調至a3,展望穩定(STA)。穆迪認爲評級下調反映了該銀行高度依賴對信心更敏感的無保險存款資金,其AFS和HTM證券投資組合中的大量未實現損失,其貸款組合中的固定利率資產敞口,以及不斷下降但穩健的資本狀況。

來源:每日經濟新聞