大手筆自購的基金賺錢了嗎?基金公司重點持有產品七成年內虧損 自購也不是收益護身符

投資界裏常說“一年一倍者衆,三年一倍者寡”。最近基金髮行低迷,不少業內人士開始重新關注和反思部分主動權益基金難言滿意的3年期業績,被基金公司大手筆認購的產品更是廣被關注。

據記者統計,截至2023年一季度末,基金公司持有旗下基金份額超過2000萬份的主動權益產品爲127只(剔除今年以來新成立的基金),這之中僅有33只基金今年以來實現了正收益,佔比25.98%,相關產品收益首尾相差逾4成。

拉長時間看,上述產品中有72只產品成立時間超過3年,其中61只產品近三年實現了正收益,佔比84.72%,但排名靠前的產品中並無百億基金的身影。

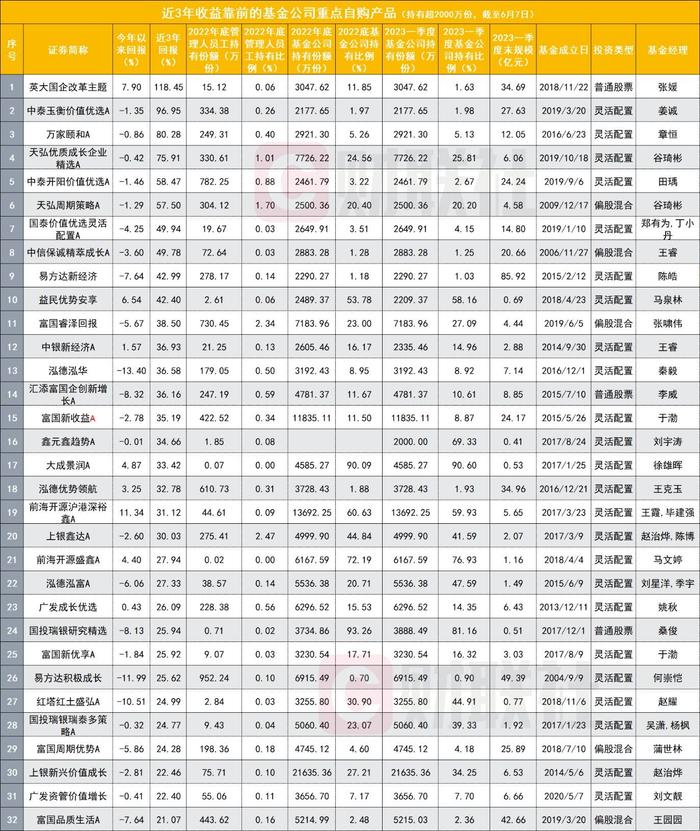

截至6月7日,僅有英大國企改革主題一隻產品近三年收益翻番,另有3只產品近三年回報超過70%,包括姜誠管理的中泰玉衡價值優選、章恆管理的萬家頤、谷琦彬管理的天弘優質成長企業精選,它們近三年回報分別爲96.95%、80.28%、75.91%,田瑀管理的中泰開陽價值優選、谷琦彬管理的另一隻基金——天弘週期策略等6只產品近三年回報也在40%以上。這些回報超過40%的產品裏,天弘優質成長企業精選是管理人持有金額最高的產品。今年一季度末,天弘基金持有該產品7726.22萬份,持有金額爲1.45億元。

在部分近三年業績表現較好的基金經理看來,當前股市處在底部區間,配置價值很高,但獲得真正的超額收益對於基本面研究實力的要求將更高。

基金公司重點持有產品超7成年內虧損

2023年行程近半,市場的震盪格局,讓不少基金投資者心緒難平,而與他們“同呼吸共命運”的還有自掏腰包認購自家產品的基金公司。

截至2023年一季度末,基金公司持有旗下基金份額超過1000萬份的主動權益產品達460只,持有份額超過2000萬份的主動權益產品爲127只(剔除今年以來新成立的基金)。

這之中,僅有33只基金今年以來實現了正收益,佔比25.98%,其餘產品年內均處於虧損狀態,相關產品收益收尾相差逾4成。截至6月7日,陳思靖管理的國泰君安信息行業今年以來收益達20.33%,是上述產品中年內收益最高的產品。今年一季度末,國泰君安資管持有該產品逾3000萬份,持有比例高達34.94%。

另外,中郵未來成長、紅塔紅土盛豐、前海開源滬港深裕鑫年內回報也超過了10%。

與之相反的是,華泰柏瑞聚優智選一年持有、招商能源轉型、紅塔紅土新能源主題精選、永贏長遠價值、東方阿爾法興科一年持有、興證全球合衡三年持有等25只被基金公司重點持有的產品今年以來淨值跌幅逾10%。一衆淨值跌幅靠前的產品中,不乏李永興、秦毅、任相棟、陳皓、胡昕煒等知名基金經理的產品。

三年翻倍基鳳毛麟角,僅4只回報超7成

拉長時間看,有72只產品成立時間超過3年,其中61只產品近三年實現了正收益,佔比84.72%,但排名靠前的產品中並無百億基金的身影。不過,截至6月7日,僅有英大國企改革主題一隻產品近三年收益翻番,達118.45%。去年底及今年一季度末,英大基金持有該產品的份額均爲3047.62萬份。隨着今年以來英大國企改革主題淨值繼續上揚,英大基金在該產品上獲利頗豐。

另有三隻產品近三年回報超過70%,包括姜誠管理的中泰玉衡價值優選、章恆管理的萬家頤、谷琦彬管理的天弘優質成長企業精選,它們近三年回報分別爲96.95%、80.28%、75.91%,田瑀管理的中泰開陽價值優選、陳皓管理的易方達新經濟,以及谷琦彬管理的另一隻基金——天弘週期策略等6只產品近三年回報也在40%以上。

這些回報超過40%的產品裏,天弘優質成長企業精選是管理人持有金額最高的產品。今年一季度末,天弘基金持有該產品7726.22萬份,持有金額爲1.45億元,持有比例達24.56%。從員工持有的情況來看,該公司員工去年四季度持有天弘優質成長企業精選達330.61萬份。不僅如此,天弘基金員工去年四季度還持有同樣由谷琦彬管理的天弘週期策略逾300萬份。另外,除了夏普比率和卡瑪比率都排名靠前,天弘優質成長企業精選也一度是過去三年震盪市中爲數不多的翻倍基,截至今年一季度末的三年區間收益率曾高達104.53%。

同期,有11只被基金公司重點持有的基金近三年的淨值仍處於下跌狀態,齊寧管理的博時創新驅動,以及盛澤和王懷勳共同管理的東方量化多策略虧損最爲顯著,近三年淨值增長率分別爲-23.67%、-22.01%,它們在今年一季度末被自家公司分別持有2216.38萬份、2473.22萬份,持有比例分別爲42.94%、48.66%。

楊瑨和謝昌旭共同管理的匯添富優質成長、蔡嵩松和劉慧影共同管理的諾安成長等7只產品近三年淨值跌幅也在10%以上,它們今年一季度末分別被自家公司持有4342.23萬份、2548.77萬份。

值得一提的是,去年底被自家公司持有份額分別高達2301.11萬份、2039.12萬份、1.29億份的匯添富香港優勢精選、嘉實海外中國股票、易方達亞洲精選等產品,中長期業績也難言“好看”,他們近三年淨值增長率分別僅爲-41.32%、-33.09%、-16.90%。

何以實現公募自購與投資者的雙向奔赴?

風格不匹配、重倉板塊行情不振、踩錯點等是不少基金公司重點持有產品業績不佳的原因所在,那些“自購”最成功的產品又何以表現良好呢?

以英大國企改革爲例,自湯戈離任後,目前該產品由張媛一人執掌。過去三年中,這隻產品並沒有一味追熱點,而是逆向投資,做好全市場選股,不受個股所屬行業或大小盤風格屬性限制,同時儘量少做不能確定的倉位擇時。今年一季度,英大國企改革延續了在大消費、信息技術領域重點佈局的主線,並增加了對信息技術類個股的配置權重。

張媛表示,國有企業邁入高質量發展新階段,正逐漸形成新的競爭優勢,投資的結構性機會也孕育其中。而隨着市場進入經濟恢復情況的數據兌現階段,獲得真正的超額收益對於基本面研究實力的要求將更高。

管理天弘優質成長企業精選和天弘週期策略的谷琦彬,則善於追求左側挖掘並長期持有優質企業,均衡配置。他曾提及自己投資收益的主要來源是動態更新的200多家核心優質企業,這要求他對持倉企業有超越市場的認知差,理解深度要在市場前列。今年一季度,其產品組合配置思路爲精選當前的龍頭以及未來的龍頭企業,堅持自下而上選擇具備護城河和明顯競爭優勢的龍頭企業,部分細分領域隱形冠軍因爲蘊含了更高的預期收益率,也是他關注和佈局的方向。

對於當下市場,他表示,儘管有統計數據表明,在基金髮行的低谷期買入基金,未來盈利的概率更高。與此同時,衡量股市、債市吸引力的股債收益差指標又到了-2個標準差的位置——從過往10餘年的情況看,這意味着股市處在底部區間,配置價值很高。“站在市場人氣不足當下,我願意重申對於所持有企業價值的信心,想要把這份底氣傳遞出去,希望投資者們不要被短期市場的‘投票機’所迷惑,能夠在自己的承受範圍內,克服一些投資的逆人性。”谷琦彬稱。

管理中泰玉衡價值優選的姜誠也是一位深度價值投資風格基金經理。在其框架中,沒有“看好”和“看空”這兩個詞,所以做決策的依據只是特定股票的長期潛在回報率。在近期的實地調研中,他看到一些企業正在經歷波折,也有企業在經歷了寒冬之後又更爲強健。“當前股票的估值水平自不必說,樂觀還來自所見的事實。目前看,即便發生比當前市場預期更悲觀的情形,我們的企業也大概率能挺過來,活下去,賺錢不用愁。”

(文章來源:財聯社)