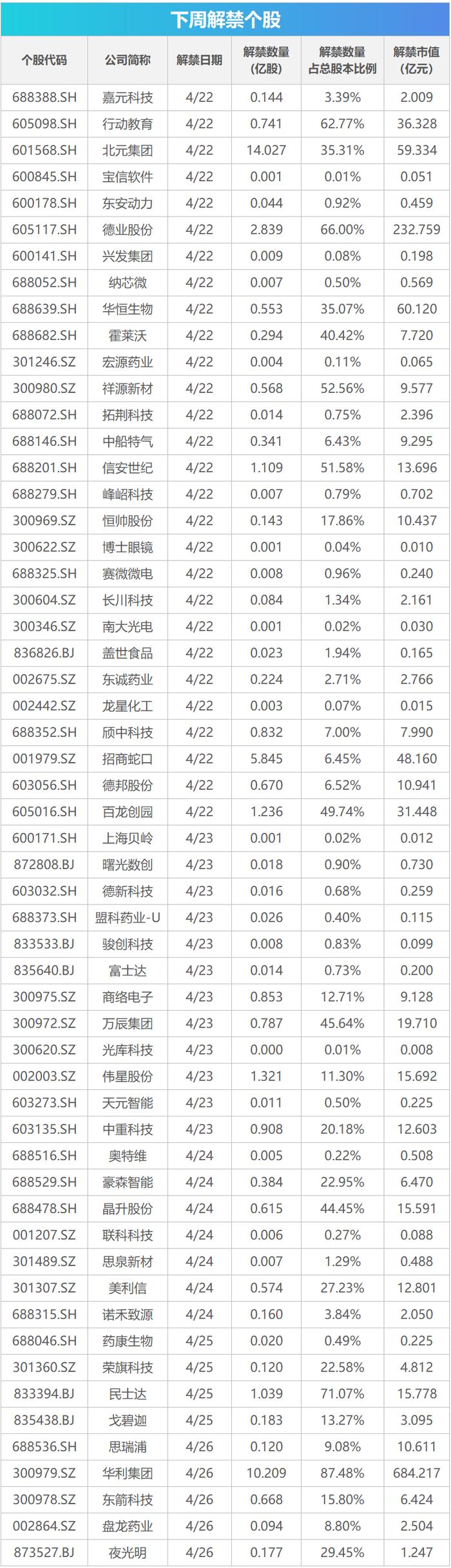

房貸降息:算算你能省多少錢?2023年還會再降嗎?

樓市再傳大消息!

6月20日,全國銀行間同業拆借中心公佈LPR報價。其中,1年期LPR爲3.55%,5年期以上LPR爲4.20%,均下降10個基點。

它究竟會如何影響我們的“月供”?是不是所有的“有房一族”立刻就能享受到優惠?本期3分鐘一起了解下。

一、LPR如何影響你的房貸?

LPR即貸款市場報價利率,由全國銀行同業拆借中心計算得出。

它包括1年期和5年期以上兩個品種。

具體來看,它是在公開市場操作利率的基礎上加點得來。

-

LPR=MLF+點差

其中,公開市場操作利率是指中期借貸便利利率,也就是大家經常提到的“麻辣粉”(MLF)。

加點幅度則主要取決於各報價行自身資金成本、市場供求、風險溢價等因素。

LPR之所以受大家關注,是因爲金融機構絕大部分新發放貸款都是用“LPR+點差”方式來計算利率的。

-

貸款利率=LPR+點差

其中,5年期以上LPR是中長期貸款的參考基準,房貸便是其中之一。

二、LPR此次下調,你的“月供”能減多少?

目前,全國層面的首套住房貸款利率下限爲“LPR減20個基點”,第二套住房貸款利率下限爲“LPR加60個基點”。

但新建商品住宅銷售價格環比和同比連續3個月均下降的城市,可階段性維持、下調或取消當地首套住房貸款利率政策下限。

換言之,房貸利率究竟多少是因人而異的。

因而這裏我們只是簡單算下。

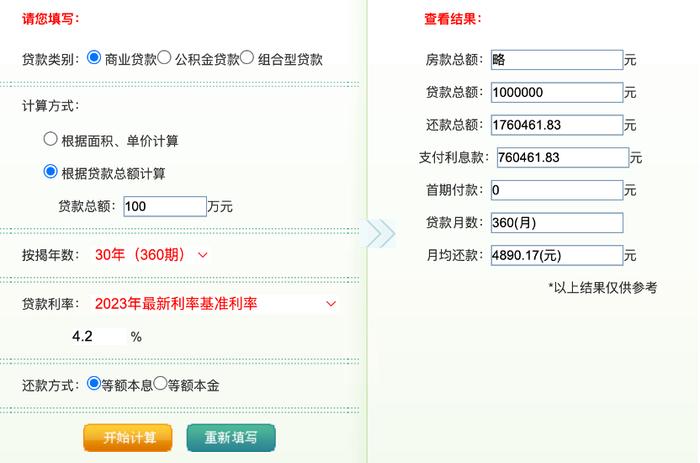

假設你有100萬房貸,採用的是30年等額本息方式,那麼:

房貸利率若是4.3%,還款總額約178萬元,每個月需還款4948.71元。

而房貸利率若是4.2%,還款總額則約爲176萬元,每個月需還款4890.17元。

可見,此次LPR的下調,意味着100萬的貸款月供能省58.54元,30年總共減少約2.1萬元。

三、“月供”何時能降低?

敲黑板時間到了。

此次下調5年期以上LPR,已經看好房尚未簽約的人會直接受益。因爲對於新發放的房貸,銀行會直接以LPR作爲定價基準,也就是4.2%!

但對於已經在還“月供”的人來說,則要分情況來看。

1) 如果你的房貸選擇的是固定利率,那麼5年期以上LPR下降對你沒有任何影響,你的“月供”不變。

2) 如果你的房貸選擇的是浮動利率,即採用了“LPR+點差”方式,你的“月供”暫時同樣不會變。

但彆着急,因爲房貸利率的調整一年只有一次,你需要等到下一個“重新定價日” (一般是1月1日)才能開始享受此次LPR下調的優惠。

四、LPR還會降嗎?

某機構預測即使下半年政策利率保持穩定,5年期以上LPR也有可能單獨下調,主要目標是進一步引導居民房貸利率下行,推動房地產行業儘快實現軟着陸。

如果真這樣的話,意味着不少小夥伴明年的“月供”還有進一步下降的空間。

……

好了,關於房貸的小知識就科普到這裏!

(作者:王婷婷,趙陽,黃嵐(實習生) 編輯:崔海花)